Ciencias Administrativas, Teoría

y Praxis

Num.

2 Año 12, Julio-Diciembre 2016, pp. 284-307

Composición

por género del consejo de administración de empresas familiares

españolas e influencia en las preferencias

por el riesgo de la firma

Gender composition

of board of directors in Spanish family firms and its influence on corporate’s risk preferences

Mercedes

Redondo-Cristóbal*, Francisco

Javier Jimeno-de-la-Maza**

Resumen

Basándonos en la premisa

de la inclinación de las empresas

familiares hacia el objetivo

de la preservación del negocio, en el presente trabajo se analiza empíricamente,

a partir de una muestra que comprende

cerca de mil firmas familiares españolas, si la composición demográfica por género del consejo de

administración afecta a las decisiones de estructura financiera corporativa. De acuerdo a la aproximación teórica

a la que se ha recurrido,

y conforme a las evidencias encontradas por la literatura previa, nuestras expectativas apuntan a que una mayor participación de mujeres en el consejo

se ha de corresponder con una propensión de

la firma hacia estrategias de mantenimiento de

solvencia, en detrimento del endeudamiento. Los resultados

obtenidos con el análisis efectuado verifican la hipótesis de que una mayor

proporción de consejeras se asocia con un mayor

conservadurismo financiero y con menor preferencia por el riesgo.

Palabras clave: empresa familiar, diversidad,

género, riesgo.

Abstract

Considering the premise

that many family

firms tend to exhibit

preferences towards the goal

of preserving the business, in this work we conduct an empirical analysis

focused on the relationship between gender composition

of

Considering the premise

that many family

firms tend to exhibit

preferences towards the goal

of preserving the business, in this work we conduct an empirical analysis

focused on the relationship between gender composition

of

the board of directors and corporate financial decisions.

According both to the theoretical approach and

also previous literature

we are dealing herein, we expect that greater representation of women taking

seats on board of directors would lead to the firm to show a propensity of corporate

strategies

oriented

to an increase of liquidity and a decrease of leverage. Using a

sample containing about a thousand Spanish family firms, our

results confirm those propositions which suggest that the higher proportion of

women directors is associated with the

more financial conservatism and with the less appetite

for risk.

Keywords: family firm, diversity, gender,

risk.

Clasificación JEL: G32, J16, M14

Introducción

La

investigación organizacional ha mostrado en los últimos

años un creciente interés por los temas relativos a las empresas

familiares de pequeñas y medianas dimensiones, que se ha manifestado no solamente en el número

de contribuciones a la literatura, sino también en la

expansión del abanico de temas

tratados y en su

proyección hacía múltiples áreas disciplinares.

Lo cierto es que hoy en día hay un amplio reconocimiento en relación con el

hecho de que las empresas familiares, esto es, aquellas en las que

propiedad y control se concentran en individuos que pertenecen a

una misma familia, tienen una indiscutible importancia en

* Doctora en Ciencias Económicas y

Empresariales, Profesora

en la Facultad de Ciencias del Trabajo, Universidad de Valladolid, E-mail: mredondo@efc.uva.es

** Doctor en Ciencias Económicas y Empresariales, Investigador, E-mail: jjimeno@efc.uva.es

Artículo recibido: 29 de febrero de 2016

Artículo aceptado: 27 de julio de 2016

la

economía y el empleo de muchas naciones. A este respecto, baste señalar que, de acuerdo a los datos publicados en un estudio

efectuado por el Instituto de la Empresa

Familiar (IEF) de España, se considera que en el año 2015 eran

familiares el 89% de las empresas españolas (IEF & Red de Cátedras de Empresa Familiar,

2016),

siendo éste el ámbito territorial en el que concentra su foco de atención el presente

trabajo.

Entre los tópicos de los que habitualmente tratan los estudios académicos sobre empresa

familiar se encuentran múltiples cuestiones

que se hallan directamente relacionadas con el gobierno

corporativo. En este sentido, una vez superada la etapa fundacional, y

cuando ya se ha alcanzado una cierta complejidad organizacional, no parece

factible que la firma familiar se maneje únicamente mediante un recurso sistemático a una implicación activa de los miembros de la familia en todos los aspectos del

negocio, incluyendo a aquellos relativos a la gobernanza, por lo que llega un

momento en que

estas empresas precisan de estructuras de gobierno que

cuenten con una cierta formalización y con un grado de profesionalización

equiparable al de cualquier otra compañía.

Además, se ha de tener en

cuenta que una

frecuente singularidad que es común a los negocios familiares es la

de mostrar una acentuada vocación de continuidad y de preservación a largo

plazo del proyecto empresarial inicial, objetivo que requiere de modelos de

gobernanza apropiados para este tipo de entidades.

Asimismo, la composición de los consejos de administración se

ha convertido en

otra de las cuestiones que atrae una considerable atención en la

literatura sobre gobierno corporativo,

especialmente en lo

relativo a los potenciales

efectos que se

presupone que derivan de la diversidad demográfica que muestran sus

integrantes. Especial referencia ha de hacerse

a la diversidad de género

en los consejos, ya que en la actualidad se ha convertido en tema de debate no solamente

en la esfera académica, sino en otros planos sociales, lo que bien puede conectarse con

las preocupaciones

institucionales

que se han expresado en distintos países, como consecuencia de la todavía

generalizadamente escasa representación de mujeres consejeras que se viene observando en el mundo corporativo.

No obstante, y hasta donde conocemos, son escasas las

contribuciones a la literatura que se han ocupado de analizar el impacto de la

diversidad de género en el ámbito concreto de

los consejos de administración de empresas

familiares. Por este motivo, nuestro trabajo pretende extender las aportaciones

que nos preceden efectuando un análisis empírico que pretende comprobar si el

grado de presencia de consejeras en una firma familiar se encuentra relacionado con el conservadurismo que exhibe la empresa a la

hora de definir su estructura de recursos financieros.

De acuerdo a esta idea, y aplicando modelos de regresión múltiple,

se ha realizado un análisis empírico

a partir de una muestra

de en torno a mil empresas familiares españolas de mediano tamaño, con

el objeto de estudiar si la proporción de mujeres en el consejo de

administración afecta a los niveles

que las firmas presentan en indicadores de endeudamiento

y solvencia que

se han construido

a partir de ratios financieros

calculados para cada empresa. De conformidad con las premisas teóricas a las

que se ha acudido, los resultados obtenidos con el análisis empírico confirman

las hipótesis relativas a que una mayor participación femenina en los consejos

se corresponde con opciones que revelan un conservadurismo financiero superior de la firma

familiar, así como unas menores

preferencias con el riesgo, aspectos que corresponden a estrategias que sintonizan con la característica de preservación de la

entidad que usualmente distingue a

los negocios de esta tipología.

El resto del trabajo se organiza de la siguiente

forma: a continuación, se exponen los desarrollos del marco teórico,

que dan lugar a la formulación de hipótesis. Tras detallarse la metodología empleada, se

presentan los resultados obtenidos y se discuten

a la luz de

los planteamientos teóricos.

Finalmente,

se

reflejan las principales

conclusiones.

Marco teórico

Empresa familiar y conservadurismo

financiero

Existe

bastante consenso en la literatura organizacional a la hora de aceptar

la idea de que hay una serie

de características que distinguen habitualmente a las empresas familiares

respecto a otro tipo de entidades en las que el control de la firma no corresponde a individuos que tienen lazos

de vinculación con una misma familia (Sharma, Chrisman,

& Chua, 1997). Entre estos rasgos,

uno de los que más

frecuentemente se señala es el referido a un acusado componente emocional que

conduce a la implicación de la propiedad en

múltiples ámbitos del devenir de la firma, aspecto que se explica desde la

confluencia que se produce

entre la institución familiar y un proyecto

empresarial que ha surgido en su seno. En sintonía con esta

connotación distintiva de la empresa familiar, que se guía por

una preservación del negocio, a fin de procurar

su transmisión a las generaciones sucesorias, resulta muy usual que en muchas

empresas familiares se conceda una importancia preferente a la continuidad de

la firma, lo cual, en un plano operativo, se traduce en que se otorgue prioridad a la consecución del objetivo

corporativo de supervivencia, hasta situarse en un

plano preeminente al de otros objetivos como los de rentabilidad y crecimiento

(Le Breton-Miller & Miller,

2013).

Lógicamente, la supervivencia y longevidad de una

empresa familiar dependerá de sus posibilidades de incurrir en una situación de

quiebra y, consiguientemente, de que

los riesgos asumidos no alcancen un nivel que acerque a la entidad a tener que

afrontar un proceso de bancarrota. En este sentido,

parece razonable presuponer que las empresas familiares tiendan a

manifestar una menor propensión a asumir riesgos, incluso a costa de sacrificar

inversiones en proyectos que generan expectativas de rentabilidad, en aras de asegurar suficientemente una viabilidad

en la que el control corporativo de la familia no se

vea amenazado (Aronoff, 2004).

Por eso, según Lyagoubi

(2006), la vinculación de una empresa con un grupo familiar de control resulta

a menudo decisiva para que la firma exhiba un perfil financiero con niveles de

conservadurismo considerable, de conformidad

con la intención

de eludir un

sometimiento a presiones o

monitorizaciones externas. Para

Coleman y Carsky (1999), esa menor preferencia por la adopción de decisiones de

riesgo incluso se incrementa cuando las firmas son de dimensiones limitadas. De hecho, y de acuerdo a

Sharma (2008), las evidencias empíricas encontradas apuntan a que las empresas

familiares muestran preferencia por recurrir a la financiación mediante recursos propios, en detrimento

de opciones que solamente se contemplan subsidiariamente, como la del endeudamiento o la de recurrir

a aumentos de capital de la compañía que acaben en manos ajenas a la familia.

No obstante, también se ha advertido

de la

existencia de patrones

diferenciales en esa tendencia

hacia la aversión al riesgo que suelen manifestar las empresas familiares, lo

que encontraría justificación en

circunstancias específicas que envuelven a cada entidad concreta. Así, se

ha señalado a

elementos que parecen influir

en el posicionamiento corporativo frente al riesgo, tales como el tamaño de

la

firma

(Romano, Tanewski,

& Smyrnios, 2001; López,

Ríos,

&

Molina,

2014), el balance existente entre

cargos ocupados por familiares y puestos de decisión desempeñados por

profesionales ajenos a la familia (Chua, Chrisman, & Bergiel, 2009), o

también a la etapa que atraviesa el ciclo de vida del negocio (Gersick, Davis, Hampton, & Lansberg,

1997), con especial incidencia en lo referido

a la generación familiar que se halla al frente

de

la

entidad

(Lussier

&

Sonfield,

2004). De hecho, el estudio llevado

a cabo por estos

autores

revela

que

la

aversión

al riesgo que muestra la empresa se va reduciendo con el transcurso del tiempo,

de forma que se

incrementan las preferencias por el endeudamiento cuando se

produce una transición entre generaciones familiares.

Gobierno corporativo y consejo de administración en la

empresa familiar

El

gobierno corporativo se ha constituido en una de las áreas de mayor interés

para la investigación empresarial durante las últimas décadas. De acuerdo a la

ampliamente aceptada definición contenida en la revisión efectuada

por

Shleifer

y

Vishny (1997, p.

737), el

gobierno corporativo comprendería los medios o mecanismos a través

de los cuales aquellos que proveen de recursos financieros a las empresas se aseguran una

retribución adecuada para su inversión. De dicho enunciado se infiere que el

campo del gobierno corporativo engloba

una multiplicidad de aspectos

y de cuestiones que es posible abordar

desde visiones complementarias de procedencia muy diversa,

incluyendo puntos de vista jurídicos, económicos, financieros, sociológicos,

estratégicos u organizacionales. Si bien

en los comienzos de

la literatura encuadrada en esta área se

ha situado el

foco de atención

preferente en las grandes empresas cotizadas, con el transcurso del

tiempo se ha ido ampliando progresivamente el campo de estudio, hasta dirigirse

también a la consideración de la problemática

específica que se presenta en el ámbito de los mecanismos de

gobernanza de otras tipologías de empresas, incluyendo a las entidades de

pequeño y mediano tamaño (Uhlaner, Wright, & Huse, 2007) o a las firmas

de carácter familiar (Berent-Braun &

Uhlaner,

2012; Gersick & Feliu 2014).

Tal y como sugiere Carney (2005),

el gobierno de las

firmas familiares suele

ser en la práctica altamente idiosincrático y se enfrenta a menos restricciones que el de las empresas no

familiares. Hay que tener en cuenta que la traslación de modelos basados

principalmente en el establecimiento de mecanismos de supervisión, dirigidos a

evitar el clásico problema de agencia, no parecen muy adecuados para estructuras de propiedad

concentrada como las de las firmas familiares, en las que hay un accionariado

de control que mantiene una vinculación basada en relaciones de confianza y que se involucra fuertemente,

de forma

que no hay unas expectativas de encontrarse con empresas que afronten

conflictos severos entre propiedad y dirección (Le Breton-Miller, Miller,

& Bares, 2015). Esto supone

que sean muchos

los casos de empresas familiares

en las que los roles formales e informales se difuminan, multiplican y confunden a través de una

estructura interrelacionada de miembros

de la familia que ocupan algunos

cargos directivos o puestos

en el consejo de administración (Mustakallio, Autio, & Zahra, 2002). Como

señala Huse (2007), en una empresa familiar

“las reuniones del

consejo de administración tienen

lugar casi a diario,

pero alrededor de la mesa de

la cocina (…) sin que sea irracional suponer que se aproveche celebraciones

familiares para debatir aspectos

de trascendencia para la marcha del negocio” (p. 90).

La pieza clave del sistema de gobierno corporativo de una compañía

es el consejo de administración, tanto en las firmas en las que se

encomiendan las principales tareas ejecutivas a una dirección profesionalizada

como en aquellas en las que no hay una especial separación entre las funciones

de gobierno y las funciones directivas. El diseño del consejo será

el resultado de

una serie de decisiones autónomas

e interconectadas, que son adoptadas por quienes

ostenten

el control de la entidad, definiéndose dicho

diseño a partir de su número de miembros, de su composición y de las

características de los sujetos que lo integran.

En última instancia, la

estructura de un consejo estará en función de las estipulaciones que derivan

de la ley y de los

contratos, de los condicionantes que impone

la actuación en

determinados mercados o de la sujeción a códigos de conducta y a

prescripciones sociales.

El consejo de administración en las empresas familiares ha

constituido el principal objeto

de atención para numerosas aportaciones a la literatura previa,

tanto en los trabajos que

abordan el tema desde una perspectiva descriptiva y analítica como en aquellos

otros que optan por una intención marcadamente

prescriptiva (e. g.: Corbetta &

Salvato,

2004; García-Ramos & García, 2011;

Berent-Braun & Uhlaner, 2012). En

general, suele coincidirse a la hora de sugerir que el papel que se ha de

atribuir al consejo de administración de una empresa familiar tiene que

presentar diferencias en ciertos aspectos con respecto a lo que

tradicionalmente se presupone para una empresa no familiar, habida cuenta de que el área de gobierno

ha de prestar especial atención al objetivo de la continuidad y a la

preservación a largo plazo de la riqueza socioemocional de la familia

(Jaskiewicz & Klein, 2007).

Además, las estructuras de gobierno en estas tipologías empresariales se hallan

menos burocratizadas y formalizadas, con lo que

la importancia de la aportación del elemento humano es considerablemente más estimable,

tanto a escala de su aportación individual como en lo referente a la dinámica

de las interrelaciones que establezca cada sujeto con otros miembros del consejo

o con personas que

desempeñan posiciones ejecutivas clave en la firma (Corbetta & Salvato,

2004). De la misma forma, las limitaciones a las que se enfrenta el área de gobierno de las empresas

familiares o de reducido

tamaño no son

demasiadas, si se compara con la complejidad con la que las grandes

compañías se encuentran (Daily

& Dalton, 1992),

al no hallarse normalmente

sometidas las pequeñas y medianas entidades a estrictos marcos de

regulación institucional, dado que solamente en casos de conveniencia

se adhieren a códigos de conducta corporativa de adscripción voluntaria.

En contrapartida a esa mayor

flexibilidad, hay autores que advierten del peligro de que el funcionamiento de

los consejos de administración de las empresas

familiares caiga en el paternalismo o en el nepotismo, en

perjuicio de visiones corporativas más altamente profesionalizadas (Tagiuri & Davis, 1996).

Demografía de los consejos

de adminis- tración, aspectos

conductuales y estilos de dirección y de liderazgo

El consejo de administración de una firma

puede

ser contemplado como un grupo organizacional

de

naturaleza decisoria y de funciones

esencialmente cognitivas, en virtud de que, en el marco de su normal

funcionamiento, tiene que adoptar directamente algunas decisiones que ha consensuado en su seno,

o bien ha de supervisar las que haya adoptado una dirección ejecutiva

separada. En muchas ocasiones, la aprobación de esas decisiones exige el

procesamiento de información y supone el resultado de una negociación entre los componentes del

grupo, en la

que no será infrecuente

que se formen

coaliciones o aparezcan conflictos

y confrontaciones entre los

distintos miembros. Por lo tanto, la composición de perfiles que integran un consejo

de administración se ha de conformar como un

elemento de importancia para conseguir una adecuada comprensión del sentido

de muchas de las decisiones

colectivas que se adopten, tanto en lo que respecta a la exhibición de

comportamientos decisores individuales de los miembros como

en lo relativo a las conductas intragrupo, que se manifiestan a través de

múltiples interactuaciones e interrelaciones entre consejeros (Finkelstein & Mooney, 2003).

Dentro de una línea que cuenta con numerosas

aportaciones organizacionales recientes, en particular en lo referido

a trabajos encuadrados en el campo

del liderazgo y de

la literatura de grupos, son cada vez más las contribuciones al área de

estudio del gobierno corporativo que han optado por la incorporación de

argumentos explicativos de corte psicológico que encuentran encaje

en un prisma conductual o

cognitivo, al considerar que es un punto de vista que permite un acercamiento

más realista a distintos tópicos que tradicionalmente se tratan en estos campos (Westphal & Zajac, 2013). En este sentido, en reiteradas

ocasiones la psicología social ha puesto de manifiesto experimentalmente que

los rasgos de identidad de los individuos inciden inconscientemente en su inclinación hacia el desarrollo de comportamientos prototípicos en situaciones de elección

productiva o de decisión económica, tanto al actuar en el seno de equipos de

trabajo como cuando se hallan en una posición de liderazgo corporativo.

De esta forma, cuando un sujeto realiza una tarea o se

enfrenta a una lógica de acción o a dilemas intelectuales o éticos, no puede evitar verse afectado

por connotaciones de su identidad, de las que no le resulta

posible desprenderse (Reicher, Haslam, & Hopkins,

2005).

Así, los estudios psicológicos han es-

tablecido numerosos patrones de esquemas conductuales que están basados en

caracte- rísticas prominentes de identidad, como el gé- nero o la edad. Ello

implica que las personas responden a motivaciones e incentivos para una

inclinación acomodaticia a esas conduc- tas prototípicas que entienden que son

de- mandadas por el contexto organizacional, al tener conciencia de que suelen

conllevar un refuerzo de la

coherencia de la imagen propia y del ego, de la sociabilidad, de la aprobación

de los semejantes, o de la consecución de un estatus superior o de mayores

cotas de poder de control de recursos (Schwartz, Vignoles, & Luyckx, 2011).

Por otro lado, también los enfoques de de- mografía

organizacional se han convertido en uno de los planteamientos que ha conseguido

una creciente popularidad a la hora de anali- zar la composición de los

consejos de admi- nistración, especialmente en lo que respecta

a su potencial influencia sobre el desempeño de las funciones de gobierno

atribuidas. En este sentido, los desarrollos encuadrados en el área de la demografía organizacional, cu- yas propuestas

seminales se deben a Pfeffer (1983),

se ocupan del estudio de las estructu- ras demográficas corporativas a distintos nive- les, examinando las repercusiones

que tienen las composiciones variadas o heterogéneas sobre ciertos procesos de

la organización o sobre sus resultados. Una premisa básica de la demografía organizacional es la que remi- te a la idea de que las variables

demográficas ofrecen una representación ajustada y objetiva de otras características más

difíciles de medir, aunque estas

últimas sean presumiblemente las que influyen

de forma directa

en el fenóme- no estudiado.

La noción de diversidad es de habitual empleo en varios de los modelos

teóricos y

descriptivos

de la demografía organizacional, así como en numerosos estudios

empíricos y experimentales que se encuadran en este campo. La diversidad sintetiza

el grado en el que

se encuentran heterogéneamente distribuidos

los atributos demográficos

de los individuos que componen una unidad, grupo u organización (Pelled,

Eisenhardt, & Xin, 1999). Por lo tanto, la diversidad de un consejo de

administración se establecerá a partir de la combinación variada

de atributos, y características de los individuos que lo integran (Van der Walt &

Ingley, 2003).

Aunque el concepto de diversidad de un grupo organizacional

se utiliza en la literatura empresarial con una pluralidad de significados y

admite variedad de fórmulas de medición (Harrison & Klein, 2007), la

categorización clásica y de más amplia utilización de la diversidad es

aquella que diferencia

por una parte entre

dimensión demográfica y dimensión

cognitiva (e. g.:

Milliken & Martins, 1996;

Williams & O’Reilly, 1998). La diversidad demográfica, en su

versión estricta, es de

sencilla detección, puesto que se basa en características tales

como sexo, raza o nivel educativo. En cambio, la diversidad cognitiva no suele

resultar de fácil apreciación directamente, dado que se refiere a atributos que no son detectables a través de la simple observación, como sucede con el

conocimiento,

con las habilidades o con la capacitación. Además, y en general,

hay un extendido consenso en la consideración

de la elevada y sistemática correlación que se

establece entre ciertas dimensiones demográficas y determinadas dimensiones cognitivas de la diversidad

(Milliken &

Martins,

1996).

La diversidad normalmente se hace

operativa mediante la observación

de la

distribución de alguna dimensión

demográfica que es fácilmente

perceptible en el contexto de la unidad analizada y que se supone que

sirve de reflejo

de manifestaciones cognitiva o conductuales

de comportamiento

divergente. Por ello, casi todas

las interpretaciones sobre la

existencia de efectos significativos derivados

de la diversidad de un grupo organizacional van acompañadas por la presencia de

diferencias demográficas que envuelven algún significado socialmente aceptado, diferencias a las que

la tradición psicológica ha conectado con patrones de conducta que tienden a

expresar las personas en el contexto de un grupo organizacional (Strauss &

Connerley, 2003).

De acuerdo a los paradigmas conductuales de la identidad

social, la existencia de diferencias o similitudes en atributos

demográficos perceptibles actúa como referencia comparativa en los procesos

psicológicos inconscientes de categorización que llevan

a cabo los

miembros que componen un

grupo organizacional, siendo el resultado de dichas

categorizaciones un factor de influencia en las manifestaciones de conducta que

se expresan en el ámbito de las interrelaciones grupales (Williams &

O’Reilly,

1998). En

general, esto puede explicar la dinámica de aspectos

relacionales que afectan al comportamiento productivo,

al menos en lo referente al establecimiento de

consensos, cooperación, alianzas y uso compartido de información, o bien en lo

relativo a situaciones de desacuerdo, conflicto y confrontación entre miembros de un grupo.

Tales procesos parecen

verse afectados por la articulación espontánea de subgrupos, formados

en el seno grupal, que surgen en torno a similitudes entre

individuos que se basan en su adscripción a categorías prominentes de identidad

(Shaw & Barret- Power, 1998;

McLeish & Oxoby, 2011).

Siguiendo esta lógica, en la medida en la que el nivel

de heterogeneidad demográfica que exhibe un consejo de administración resulte indicativo de una distribución variada de perfiles

cognitivos que lo integran, es posible presuponer que las distintas

composiciones demográficas del consejo acaben también repercutiendo

diferencialmente en las decisiones que se adopten, o en las estrategias

que se formulen desde el área de gobierno de la

firma. En concreto, distintos estudios

empíricos que al efecto se han realizado

encuentran

coincidencia

al sostener que el grado de diversidad de género de un consejo mantiene una

alta correlación con los niveles

de riesgo que asume la empresa.

De esta manera, se ha venido a

señalar que aquellas firmas que manifiestan un superior grado de aversión al

riesgo suelen coincidir con las que cuentan con una relativamente mayor

presencia femenina en el consejo de administración (Nath, Holder-Webb, & Cohen, 2013; Francis, Hasan,

Park, & Wu, 2014). Esas

preferencias por el riesgo afectarán a las directrices de estrategia financiera

que se establezcan, así como incidirán en la elección de las posibles

estructuras de recursos; también influirán en decisiones sobre proyectos de

inversión a emprender o en las fórmulas específicas de financiación que se escojan, al igual que en la intensidad con la que se recurre a

cada una. Complementariamente, ha de considerarse que las preferencias por el riesgo se entrelazan con los distintos objetivos corporativos, puesto

que las decisiones basadas en expectativas

de rentabilidad que supongan altos niveles de deuda también aumentan los riesgos de quiebra

y, por consiguiente, han de

comprometer en mayor medida la supervivencia de la entidad.

Lo cierto es que tanto la investigación empírica como

la experimental ha puesto reiteradamente en evidencia que los perfiles

femeninos tienden a mostrar menores niveles sistemáticos de preferencia por

el riesgo cuando se enfrentan a la adopción de

decisiones económicas en entornos

organizacionales. Esa aversión

femenina a elecciones que implican riesgo financiero guarda coherencia con los

planteamientos conductuales de la identidad social, explicándose fácilmente

desde los distintos

mecanismos de socialización

que son usuales en las trayectorias de hombres y de mujeres. Por otro

lado, se ha comprobado que esas diferencias individuales de conducta

frente al riesgo

que se observan

entre géneros se trasladan a los grupos decisorios en contextos

organizacionales, habiéndose documentado también que se manifiestan en el

caso de los

consejos de administración. Por lo

tanto,

podría

concluirse que,

en

función de ese

conservadurismo financiero que caracteriza a los perfiles

de liderazgo femenino y a su

estilo de dirección prototípico, la apertura de los consejos de administración a la presencia de mujeres y a una consiguiente

mayor diversidad de género parece alinearse muy ajustadamente con el perfil

convencional de bajo riesgo que muestran las empresas familiares.

Revisión de la literatura empírica sobre

diferencias de género en preferencias frente al riesgo en miembros de consejos

de administración

La

consideración de la existencia de diferencias entre hombres y mujeres en

lo que se refiere a la manifestación de preferencias frente al riesgo

y en situaciones en que

afrontan procesos de adopción de decisiones financieras en

escenarios de incertidumbre es uno de los tópicos que mayor

atención ha despertado en la literatura relacionada con género, estilos de liderazgo

y comportamiento directivo (Wood & Eagly, 2012).

Muchos de los trabajos que han tratado este tema, tanto en

las áreas de la literatura económica como en las propias de la psicología

organizacional, se han acabado decantando por la idea de que, en prácticamente cualquier

contexto social, las mujeres

exhiben unas preferencias

que les lleva a ser más proclives a expresiones

de mayor

conservadurismo en situaciones que implican la adopción de

decisiones económicas y financieras. Además, este tipo de conducta

diferencial guardaría coherencia con las pronunciadas divergencias entre

géneros que se

han podido documentar en variedad de contextos que

exigen una respuesta individual frente a otros riesgos de naturaleza no

financiera, como los vitales.

La literatura relacionada con la diversidad de género

en las organizaciones cobró impulso gracias a la influyente

aportación pionera de Kanter

(1977), en la que, entre otros aspectos, se venía a resaltar

la existencia de importantes

interrelaciones entre género, comportamiento decisorio y

estilos diferenciados de liderazgo. En años posteriores se difundieron

aportaciones a

la literatura empresarial que ya

incorporaban una vertiente

que remitía a aspectos relativos al género, con argumentaciones teóricas

en las que destaca un notable respaldo de planteamientos típicos de la psicología social,

como los de la identidad, los de categorización social o los de atracción

y alianza entre similares. En su publicación seminal, Kanter ya introducía una visión de los

efectos diferenciales que presuponía que se hallaban asociados a las distintas proporciones que representaba cada género

en un grupo partiendo de la construcción de una serie de “rangos” que denominó

uniformes, sesgados, inclinados y equilibrados. Con posterioridad, varios

trabajos - han confirmado la validez

general de estos rangos, si bien con alguna matización o reinterpretación

(Joecks, Pull, & Vetter, 2013).

Como apunta Zaichkowsky (2014), las propuestas

originarias de Kanter sugieren una reflexión

sobre la propensión al establecimiento

de alianzas en ámbitos organizacionales que se conformarían en torno a una

característica de

identidad como el

género, de manera que parece apreciarse una tendencia

natural que lleva a que se formen espontáneamente subgrupos informales, femeninos por un lado

y masculinos por otro. Desde el punto de vista de la proyección hacia actores

externos a la organización, otras contribuciones sugieren que la tendencia a

una vinculación relacional entre personas del mismo género se suele convertir

en un elemento explicativo de cierta significación para conectar a la dinámica relacional con los efectos

de la diversiad (Huse, Nielsen, & Hagen, 2009).

Entre los numerosos trabajos que han tratado de la

cuestión de la aversión femenina al riesgo en

situaciones que

conllevan la adopción de decisiones de

contenido económico o financiero, no se ha encontrado ninguno en el que se

analice específicamente la situación del consejo de administración en una

empresa familiar. En lo referente a

otros estudios empíricos que contemplan los efectos

sobre decisiones financieras

corporativas que se asocian a la participación

femenina

en puestos

de dirección o en consejos de administración, pueden mencionarse los

siguientes:

Iqbal, Sewon y Baek (2006). Utilizando

una muestra de datos

de empresas

incluidas en índices de

Standard & Poor’s,

comprueban que las mujeres

ejecutivas toman generalmente menos riesgos

en las decisiones que les competen en

comparación con sus colegas

varones que ocupan cargos de dirección.

No obstante,

advierten sobre la influencia

ejercida por ciertas circunstancias

contextuales del entorno corporativo,

que pueden atenuar sensiblemente las diferencias conductuales

de género, hasta convertirlas

en casi

imperceptibles.

Iqbal, Sewon y Baek (2006). Utilizando

una muestra de datos

de empresas

incluidas en índices de

Standard & Poor’s,

comprueban que las mujeres

ejecutivas toman generalmente menos riesgos

en las decisiones que les competen en

comparación con sus colegas

varones que ocupan cargos de dirección.

No obstante,

advierten sobre la influencia

ejercida por ciertas circunstancias

contextuales del entorno corporativo,

que pueden atenuar sensiblemente las diferencias conductuales

de género, hasta convertirlas

en casi

imperceptibles.

Adams

y Ferreira (2009).

A partir de bases

de

datos de firmas incluidas en Standard

& Poor’s,

considerando empresas de gran,

mediana y pequeña capitalización,

desarrollan un estudio que encuentra una

relación negativa entre la

diversidad de género y la toma de riesgos.

& Poor’s,

considerando empresas de gran,

mediana y pequeña capitalización,

desarrollan un estudio que encuentra una

relación negativa entre la

diversidad de género y la toma de riesgos.

Elsaid y Ursel (2011). Su

estudio se basa en 679 reemplazos

de CEO

en compañías

norteamericanas, observando que, cuando

se produce el caso

de una

sustitución por una persona

de otro género, se aprecia

una modificación en los

niveles de riesgo atribuidos a la empresa.

Elsaid y Ursel (2011). Su

estudio se basa en 679 reemplazos

de CEO

en compañías

norteamericanas, observando que, cuando

se produce el caso

de una

sustitución por una persona

de otro género, se aprecia

una modificación en los

niveles de riesgo atribuidos a la empresa.

Cosentino, Donato, Montalto y Via (2012).

Recurren a compañías cotizadas de Italia, Francia, Alemania,

España y Noruega,

no encontrando relación entre

la presencia

de consejeras y el nivel de riesgo de la firma.

Cosentino, Donato, Montalto y Via (2012).

Recurren a compañías cotizadas de Italia, Francia, Alemania,

España y Noruega,

no encontrando relación entre

la presencia

de consejeras y el nivel de riesgo de la firma.

Adams y Funk (2012). Seleccionan

una muestra de consejos de administración

en empresas cotizadas

suecas, sin

obtener evidencia de que

se manifiesten

comportamientos diferentes frente al riesgo

que se atribuyan

al género. Establecen

la conclusión de que

las características

de identidad de perfiles

que han sido “autoseleccionados”,

como corresponde a los de los componentes de un consejo o los

Adams y Funk (2012). Seleccionan

una muestra de consejos de administración

en empresas cotizadas

suecas, sin

obtener evidencia de que

se manifiesten

comportamientos diferentes frente al riesgo

que se atribuyan

al género. Establecen

la conclusión de que

las características

de identidad de perfiles

que han sido “autoseleccionados”,

como corresponde a los de los componentes de un consejo o los

ejecutivos, presumiblemente

forjados con trayectorias muy similares para hombres

y para mujeres, predominan

sobre los presuntos patrones

conductuales a los que

los rasgos de identidad

son más proclives.

Torre-Vieito (2012). Basándose en

datos de panel de empresas estadounidenses

de Standard & Poor’s 1.500, a lo largo del período 1992-2004, y teniendo en

consideración el género del CEO, se llegan a

encontrar diferencias sistemáticas que se

corresponden con los menores riesgos

inherentes a las inversiones en los casos

en que se trata de una mujer.

Dowling y Aribi (2013). Observan una menor

propensión al endeudamiento en las firmas cotizadas británicas en las que

hay una mayor presencia

de consejeras, dándose la

circunstancia de que también

las ejecutivas y consejeras de esas mismas empresas son las que exhiben puntuaciones comparativas

inferiores en escalas de

medición de la autoconfianza.

Huang y Kisgen (2013). Partiendo de una muestra de firmas

cotizadas obtenida de COMPUSTAT, analizan

las diferencias que se producen entre

hombres y mujeres que ocupan cargos ejecutivos de máximo nivel a

la hora

de la

adopción de decisiones relacionadas

con las finanzas corporativas. Sus resultados confirman la hipótesis

de que las mujeres

incurren en menores niveles de riesgo, cuentan con menor

dosis de autoconfianza en sus decisiones

y tienden a evitar el

endeudamiento, prefiriendo los recursos

propios como fuente de financiación.

Sila, González y Hagendorff (2016).

Usando una muestra de

más de 2.400 empresas estadounidenses a lo largo

del período

1996-2012, observan la relación

existente entre un grado

superior de diversidad de género

en el consejo de administración y un menor

riesgo de la firma, que se ve también

influido por distintos

factores mediadores.

Hipótesis

De

conformidad con el apoyo de los argumentos derivados del soporte teórico que se ha procedido a plantear

en los desarrollos precedentes, se establece la siguiente proposición a contrastar en el análisis

empírico:

La proporción de mujeres en el consejo de administración de una firma

familiar refuerza el alineamiento con el perfil de aversión al riesgo y de

conservadurismo financiero de este tipo de empresas, lo que

afecta a las decisiones corporativas sobre niveles de solvencia y de

endeudamiento.

Metodología

La muestra

utilizada en el análisis empírico se compone de 1.006 empresas

familiares españolas consignadas dentro de la categoría de tamaño mediano, con

forma jurídica de sociedad anónima, excluyendo a cotizadas

y de

sectores financiero o asegurador. Se ha extraído de la base de datos denominada

Amadeus, que contiene información de

las cuentas anuales que

las entidades han de depositar en los Registros

Mercantiles españoles.

Para identificar a las empresas

familiares a seleccionar de las que se contienen en Amadeus, se procedió a cruzar información mediante consultas a otras fuentes

de datos y a listados de

difusión pública que divulgan información sobre

firmas concretas que se clasificarían dentro

de esta tipología. En muchos casos son las mismas empresas las

que se declaran como familiares, al adherirse

a asociaciones representativas de

uniones de intereses empresariales, en cuyo seno se elaboran directorios

de las entidades

a las que agrupan,

constituyéndose en la referencia principal el ya mencionado Instituto de la

Empresa Familiar español.

Para cada una de las empresas

que componen la muestra

se obtuvo información que corresponde al período comprendido entre

los

años

2008

y 2011, ambos

inclusive. Como año

inicial del estudio se escogió 2008 con motivo de

que fue el primer ejercicio de aplicación del vigente Plan General de Contabilidad español, abarcándose hasta 2011, por ser este el último

ejercicio en el que se hallaban actualizados, consignados y completos los datos

de un elevado número de empresas.

De cara al

cálculo de la

proporción de consejeras (PC)

en las empresas que componen la muestra, se realizó un proceso específico de

recuento de integrantes que correspondían a cada género, a partir de la

consignación nominal de cada persona física, según lo que constaba en la base de datos Amadeus al

cierre de cada ejercicio económico comprendido en el período

considerado en el estudio. Adicionalmente, y siguiendo la línea de algunos de los trabajos

que nos preceden, se ha construido

otra variable alternativa subdividida en varios intervalos o rangos de

participación de consejeras de cada firma, considerando la referencia inicialmente

propuesta por Kanter, de acuerdo a los segmentos que se recogen en la tabla 1.

Tabla 1

Intervalos de diversidad de género en el consejo considerados

Intervalos de diversidad de género en el consejo considerados

En

lo referente a

los ratios financieros que se han empleado, y después de revisar

las medidas contables que más usualmente

se han utilizado en los estudios previos que conectan los efectos de la diversidad de

género en los consejos de administración con la performance o con la estructura económica- financiera, se han escogido

los que se recogen en la tabla 2, junto a la formulación con la que se

han calculado sus valores para cada ejercicio

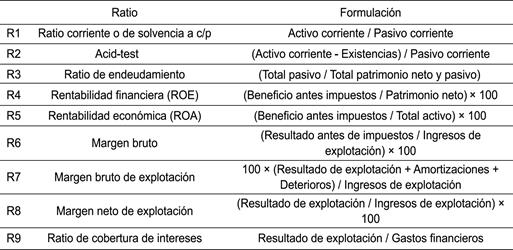

Tabla 2

Ratios utilizado

económico

de los que abarca el período de estudio. Se ha seguido la idea de utilizar los

mismos ratios que los empleados por Zárate, Redondo y Jimeno (2015), dado que

se trata de un trabajo

empírico que presenta

analogías, en el sentido de que también se estudia el impacto

económico-financiero de la diversidad

de género en el consejo

de administración, por lo que

parece justificable su pertinente

adecuación al presente análisis.

Asimismo, en la aplicación de los modelos de regresión múltiple que se han planteado, se han incorporado variables de control de común

uso en trabajos de este tipo. En este sentido, se ha considerado al tamaño

empresarial, tomando como base la información contenida en las cuentas anuales

de cada empresa del total de activo en miles de euros (TA), de los ingresos de explotación en miles de euros (IE) y del número de empleados (NE). También se ha tenido en cuenta el sector

de actividad, en correspondencia con la codificación ofrecida por la última

actualización de 2009 de la

Clasificación Nacional de Actividades

Económicas española (CNAE). En cada ejercicio también se ha contemplado el

ciclo generacional involucrado en la empresa familiar, distinguiendo entre primera, segunda o ulterior generación.

Finalmente, se ha integrado como variable de control el poder competitivo de

mercado del ámbito sectorial al que pertenece una firma, cuyo indicador sería

la variable M, partiendo del frecuentemente utilizado índice de Herfindahl, H,

que se formula en la ecuación [1], donde Ventasj

serían las correspondientes a cada ejercicio para la j-ésima firma

perteneciente a la industria i en la que la empresa desarrolla su actividad

principal, conforme a la clasificación CNAE de 3 dígitos, asignándose el

resultado obtenido a cada observación en función de dicha adscripción

sectorial.

[1] Un aspecto

a considerar cuando

se aplican

[1] Un aspecto

a considerar cuando

se aplican

técnicas estadísticas basadas en modelos

de

regresión múltiple

es el del previsible problema de la

multicolinealidad entre variables,

que se ha de manifestar en virtud de las obvias correlaciones que tienen

que existir entre los ratios financieros que se ha optado por utilizar, habida cuenta de su formulación. El

análisis factorial puede ofrecer una solución para remediar esta dificultad, reduciendo el conjunto de variables

inicial, en este caso los ratios, a otro conjunto con un número más limitado

de

factores incorrelacionados, que conservan la mayor parte posible de información

de las variables originales, medida en términos del porcentaje de la varianza

total que explica el modelo.

En este caso, y para efectuar la extracción de

factores, se ha escogido el método de los componentes principales, habiéndose

optado por aplicar el criterio de Kaiser,

que establece que han de conservarse los componentes principales cuyos valores

propios asociados resulten mayores que la unidad. Asimismo, la observación de la matriz de cargas factoriales permite una aproximación

al significado de los

factores extraídos, puesto

que, cuanto más elevada es la

carga, esto es, cuanto más se acerca a la unidad, con signo positivo o

negativo, mayor relación existe con la variable inicial. Cuando la ambigüedad de las cargas factoriales dificulta la

interpretación de los factores extraídos, una rotación ayuda a mejorarla,

motivo por el que se ha llevado a cabo un procedimiento de rotación ortogonal

de tipo varimax.

Por otro lado, la

aplicación de las técnicas estadísticas de regresión

sugiere

la conveniencia del cumplimiento de una hipótesis de normalidad que

difícilmente se verificará en la mayoría de las distribuciones de las variables consideradas, particularmente en los ratios contables. Para solucionar este

inconveniente, se pueden transformar las variables con el fin de mejorar su

simetría y apuntamiento. Ya que no es posible

asumir la normalidad de

las distribuciones de los

ratios propuestos en ninguno

de los períodos considerados, ni tampoco de los factores obtenidos como

resultado de la aplicación del análisis

factorial, se ha

optado por trabajar con funciones transformadas para

combatir el principal problema de la asimetría, de acuerdo al método

de

Box-Cox,

cuya

formulación

se expone en la ecuación [2], donde Y es

la variable a transformar en cada caso (añadiendo

una constante que corresponde al mínimo valor de la distribución cuando existan

valores negativos) para cada firma i = 1,…,N;

mientras que λ es el parámetro de transformación que

optimiza la adecuación a la normalidad. En las variables que

representan al tamaño, se ha recurrido específicamente a la aplicación de la tradicional

transformación logarítmica, que consiste en calcular el logaritmo

natural de los valores de esta variable.

optimiza la adecuación a la normalidad. En las variables que

representan al tamaño, se ha recurrido específicamente a la aplicación de la tradicional

transformación logarítmica, que consiste en calcular el logaritmo

natural de los valores de esta variable.

[2] Para el contraste de las hipótesis que se

[2] Para el contraste de las hipótesis que se

han planteado en el presente

trabajo, se han

aplicado

técnicas de regresión lineal múltiple, cuya especificación se indica

en la ecuación [3], según el clásico modelo de mínimos cuadrados ordinarios, en las cuales

se han ido considerando como

variables dependientes las representativas de

las

características

económico-financieras

de endeudamiento o solvencia de la firma, donde D es la variable representativa

del nivel de diversidad demográfica en el consejo de administración, mientras

que X serían los vectores de las variables de control consideradas.

[3]

[3]

Resultados

Resultados

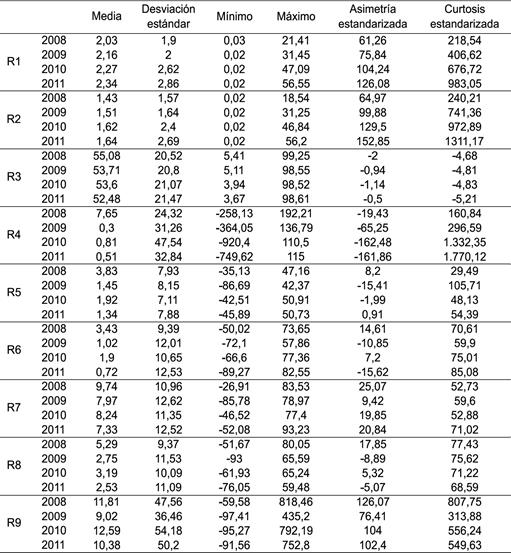

En primer término, y tal y como se recoge en la tabla 3 y en la tabla 4, se han calculado una serie de estadísticos descriptivos sobre

los ratios financieros, sobre las variables representativas del tamaño y sobre

la variable de diversidad utilizada, a fin de obtener

una primera aproximación al examen de la situación de las empresas analizadas.

En primer término, y tal y como se recoge en la tabla 3 y en la tabla 4, se han calculado una serie de estadísticos descriptivos sobre

los ratios financieros, sobre las variables representativas del tamaño y sobre

la variable de diversidad utilizada, a fin de obtener

una primera aproximación al examen de la situación de las empresas analizadas.

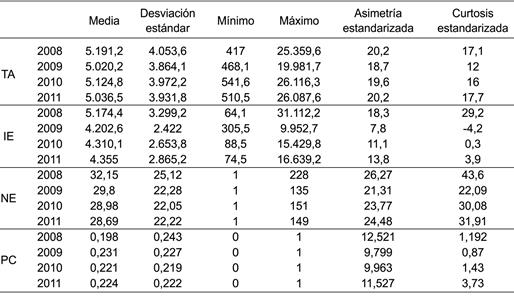

Tabla 3

Estadísticos descriptivos de los ratios

financieros (N = 1.006)

Tabla 4

Estadísticos descriptivos de

variables de tamaño y proporción de consejeras (N = 1.006)

En este sentido, los estadísticos descriptivos ponen de

manifiesto la situación de crisis económica por

la

que

atraviesa

el entorno en el que actúan las empresas analizadas, tal y como se comprueba en

la disminución de rentabilidades a lo largo del período (ratios R4 y R5), o también en la caída de indicadores de eficiencia (R6, R7

y R8). Paradójicamente, mejoran

con el transcurso de los ejercicios los niveles de endeudamiento

(R3)

y de solvencia y liquidez

(R1 y R2), lo

cual ha de interpretarse correctamente desde las restricciones generalizadas al

crédito con las que se encuentra el entramado corporativo durante esa fase temporal. A la luz del hecho del indudable impacto

del ciclo de

crisis que afectó al conjunto del tejido corporativo español durante ese

período 2008-2011, que conforma el

intervalo de años estudiados, parece plausible sugerir la reflexión de que sean

aquellas empresas que hubieran optado por estrategias financieras más conservadoras y de

comparativamente menor riesgo las que se encontrarían en condiciones de afrontar el

objetivo primario

de supervivencia durante

esta fase. Asimismo, y atendiendo a los descriptivos de la proporción de mujeres en el consejo

(PC), se corrobora la escasa

diversidad de género que exhiben los consejos de las firmas que componen la

muestra, resultado que se halla en sintonía con los ofrecidos

por la totalidad de estudios que nos preceden, tanto para el contexto

geográfico español como para el de otros países.

Con la finalidad de evitar los problemas derivados de

la multicolinealidad que han de presentar los ratios financieros y las

variables de medida del tamaño empresarial, se ha procedido a efectuar un

análisis factorial en cada uno de los

ejercicios

contemplados

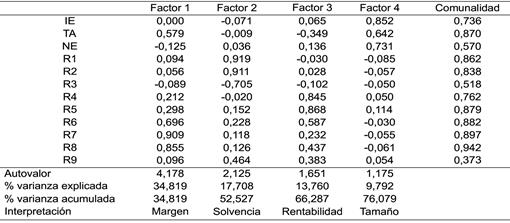

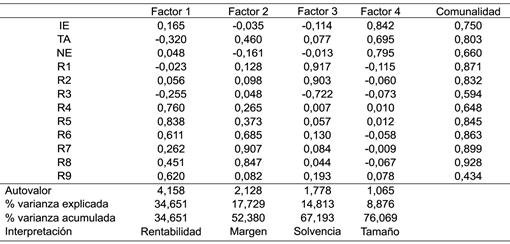

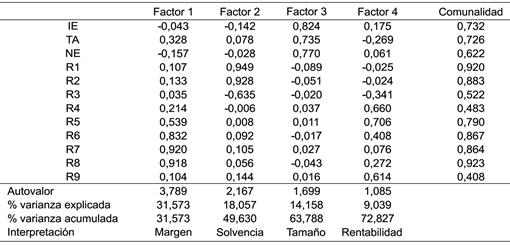

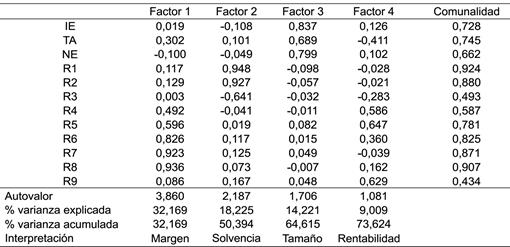

en el estudio, cuyos resultados se exponen en la tabla 5, habiéndose extraído

en todos los años los

mismos cuatro factores,

que cabe interpretar como margen, solvencia, rentabilidad y tamaño. Por otro lado,

y siguiendo los planteamientos de García-Ayuso (1999), en relación con la adecuación de las

propiedades estadísticas de los ratios financieros para su

especificación mediante

modelos de regresión, la heteroscedasticidad representa un problema

cuando las dimensiones de las empresas consideradas divergen muy notablemente.

En consecuencia, en el presente caso, no es de esperar que la heteroscedasticidad distorsione gravemente la estimación, en virtud de que uno de los criterios

de selección de las empresas

Tabla 5

de la

muestra empleada que se estableció consistía en que fueran de mediano tamaño.

La observación de los estadísticos descriptivos de tamaño, tal y como se recoge en la tabla

4, permite

una primera aproximación para corroborar que las dimensiones empresariales no

exhiben unas diferencias apreciables.

Resultados del análisis factorial. Matriz de cargas

factoriales después de rotación varimax, comunalidad, autovalores

asociados y varianza explicada.

Panel 1. Año 2008

Panel 2. Año

2009

Panel 3. Año 2010

Panel 4. Año 2011

No obstante, las pruebas

estadísticas para comprobar la normalidad aplicadas a las distribuciones

de frecuencias de los factores extraídos

siguen sin verificarse en

ningún caso ni en ningún período de los estudiados, motivo por el cual,

y como ya se expuso

en la metodología, se ha procedido a aplicar una transformación de Box-Cox a las puntuaciones factoriales que corresponden al factor margen, al factor rentabilidad

y

al

factor

solvencia,

mientras que, para las puntuaciones factoriales del factor tamaño, tal y como suele ser usual en los estudios empíricos, se ha

recurrido a una transformación logarítmica. En la tabla 6 se reflejan los

parámetros de transformación de Box-Cox que se han aplicado a cada factor y

para cada período, en virtud

de que constituían la mejor aproximación posible a las condiciones

de normalidad estadística de las distribuciones.

Si bien

las

funciones

transformadas

siguen

incumpliendo la hipótesis de normalidad, se ha

comprobado que los resultados han mejorado

apreciablemente

la simetría

en

todas

las

distribuciones.

Tabla 6

Parámetros λ de transformación de Box-Cox

aplicados a los factores resultantes del análisis

factorial

A fin de contrastar

la hipótesis formulada, se ha procedido a realizar contrastes mediante modelos de regresión en los que se considera como variable

dependiente la transformada del factor solvencia, variable que se corresponde con la

obtenida como consecuencia del análisis factorial en la que confluían los

ratios de liquidez y

de endeudamiento, después de

aplicarse la transformación de

Box-Cox. Se ha procedido a contrastar dos modelos alternativos, de forma que, en uno de ellos la variable independiente es la

proporción de mujeres en los consejos de administración (PC), mientras que, en

el otro, la variable independiente es la que se construye

a partir de los cinco intervalos construidos en línea con las proposiciones sugeridas por Kanter

para establecer una medida

de diversidad de género. Asimismo, en el modelo de regresión

múltiple se han incorporado distintas variables de control.

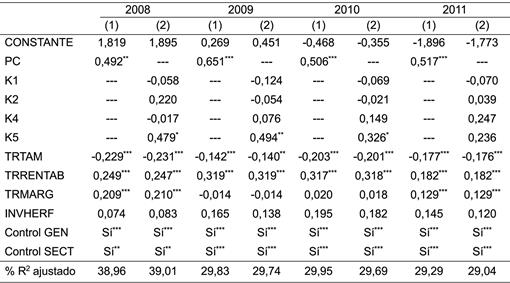

Los

resultados que se

recogen en la tabla 7 proporcionan una evidencia bastante

consistente para la

variable que representa a la proporción de

mujeres en

el consejo, si se tiene en cuenta

que se ha obtenido significación al 99% en tres de los cuatro

períodos, mientras que

para

el

ejercicio

2008

también se aceptaría a un nivel de significación del 95%. Tal y como era de esperar, el signo de los coeficientes estimados para la variable diversidad es positivo, lo que implica que, a mayor

presencia femenina en el consejo de administración de las empresas

familiares,

menores son los niveles de riesgo en los que se incurre. Una primera reflexión

que sugiere este resultado es que está acorde con las expectativas

presupuestas, en tanto que serían los consejos que exhiben un grado superior de

diversidad de género los que corresponden a empresas caracterizadas por

estrategias financieras más

conservadoras, lo que se manifestaría

en unos mayores niveles para el indicador de solvencia.

La

construida a partir

de los rangos de Kanter es la otra variable demográfica contemplada en

los modelos de

regresión que contrastan su impacto sobre la variable que representa a

la solvencia de la firma. En este caso, los resultados del análisis indican

que, en el año 2009, la variable dummy que representa al intervalo de

diversidad K5 (que es el que integra a las empresas con mayor representación femenina) es significativa

al

95%,

mientras que, en los años 2008 y 2010, la significación se alcanzaría al 90%,

no encontrándose significación para el ejercicio

2011. En todos los casos los

estimadores de los coeficientes que se obtienen para

el rango K5 tienen signo positivo.

El hecho

de haber empleado esta medida de diversidad, que abandona la suposición de

continuidad lineal en la variable, permite poner de relieve los efectos de la

presencia de mujeres para que se incrementen los niveles de solvencia de la firma cuando se alcanzan unos

niveles de representación femenina superiores al 40%.

Tabla 7

Estimadores del modelo de

regresión

*** significativo al 1%, **

significativo al 5%, * significativo al 10%

PC: proporción de mujeres en el consejo

de administración; K1, K2, K3 y K4: rangos de Kanter;

TRTAM:

transformada cuantitativa del factor tamaño TRRENTAB: transformada del factor rentabilidad; TRMARG: transformada del

factor margen; INVHERF: índice de competencia en el sector de actividad de

pertenencia; GEN: número de la generación que se implica en el negocio

familiar; SECT: rama de actividad

productiva según clasificación CNAE 2-dígitos.

(1) Modelo

de regresión lineal,

variable independiente proporción de mujeres en el consejos de administración;

(2) Modelo de regresión lineal, variable independiente rangos de Kanter.

Asumiendo

que la situación

de partida del tejido empresarial

en su conjunto se ha caracterizado históricamente

por una escasa presencia de mujeres en las estructuras de gobierno corporativo, tal y

como reiteradamente se pone en evidencia por toda fuente de información

disponible, es factible identificar a las empresas con consejos más paritarios como las más predispuestas hacia la diversidad, de forma tal que,

también desde este otro punto de vista, los resultados del análisis de

regresión confirmarían de nuevo la idea de que un grado

superior de diversidad de género en el consejo de

firmas familiares españolas se correspondería con opciones más conservadoras,

tendentes

a

privilegiar

el

mantenimiento de mayores niveles de solvencia

financiera. Asimismo, la ausencia de significación en el año

2011 podría ser indicativa de la

aparición de elementos

contingentes al entorno de la entidad

que intermedian en los efectos que tiene la diversidad

sobre la solvencia empresarial, que se pueden estar manifestando con especial

intensidad en ese ejercicio económico.

Hemos

documentado aportaciones previas que

ofrecen resultados similares

a los obtenidos en el presente

análisis, como la de

Wilson y Altanlar (2009), a

partir de una muestra de empresas

británicas en los años 2007 y

2008, que concluye

que las firmas con mayor

presencia

femenina

en

las cúpulas

corporativas presentan unas tasas sustancialmente menores de

quiebra. Igualmente, Wilson, Wright

y Scholes (2013) utilizando una amplia

muestra de empresas del Reino Unido para el período

2007-2010, encuentran que las firmas familiares tienen menos probabilidades de

quiebra que las no familiares, indicando que una de las

características de las empresas con mayor probabilidad de supervivencia es la

diversidad de género en el consejo. Igualmente, en el trabajo de Sila et al.. (2016),

para una muestra de empresas

estadounidenses

a

lo

largo

del período 1996-2012, se encuentra una vinculación entre un mayor grado de diversidad

de género en el consejo

de administración y un menor riesgo empresarial.

También en el estudio de

Zárate et al.. (2015), con base en una muestra de sociedades españolas para el período 2008-2011,

se observa que son las empresas con mayor

representación femenina en

los consejos las que exhiben una superior de solvencia empresarial.

Suplementariamente, ha de comentarse que en los

modelos de regresión propuestos se

obtiene significación para

variables como la transformada del factor tamaño, la transformada del

factor rentabilidad, el sector de actividad y el número

de generación que se implica en el negocio familiar, en el mismo sentido de las expectativas tradicionales

que suelen resultar habituales en el análisis de ratios financieros de empresas

familiares.

Por lo tanto, los resultados ponen en evidencia que

la participación de

mujeres en los consejos de administración de las empresas familiares se

corresponde con perfiles corporativos que presentan unos mayores niveles

de liquidez y

que exhiben un comparativamente

más

elevado

grado

de conservadurismo financiero,

lo cual también sintoniza con los

rasgos prototípicos de liderazgo femenino señalado por las contribuciones que nos preceden, que apuntan a una

tendencia sistemática a evitar las preferencias por el riesgo.

Conclusiones

Existe un

notable consenso en la literatura precedente sobre empresas familiares a la

hora de poner de relieve la conveniencia de que estas firmas se planteen la

adopción de unas estructuras profesionalizadas de gobierno

corporativo que sean análogas a aquellas que permiten el manejo exitoso

de otras compañías que no se caracterizan por un

control familiar, sobre todo en la

medida en la que se van superando

las etapas fundacionales, y una

vez que ya se ha logrado alcanzar

unos ciertos niveles de

complejidad organizacional. De cualquier manera, ha de tenerse presente también

que los mecanismos de gobernanza se

han de ver

condicionados por algunas de las singularidades que

caracterizan a la tipología de empresas familiares, en particular en lo referido

a la acusada vocación que muchas entidades presentan de preservación del

negocio, de cara a su transmisión en el seno de la familia a sucesivas

generaciones. Asimismo,

en los

últimos tiempos ha atraído un notable interés el tema de

las repercusiones, proyectadas a distintos niveles, que pueden derivar de aquellos

consejos de administración que exhiben una composición demográficamente más diversa, sobre

todo en la dimensión concreta que atañe

a la diversidad de género.

Así, son numerosos estudios que nos preceden y que han venido poniendo

de relieve que una

mayor representación femenina en los consejos de

administración suele correlacionarse con estrategias financieras de la firma

que se distinguen por la aversión al riesgo y, consiguientemente, por elecciones de financiación más conservadoras.

De conformidad

con los planteamientos teóricos de apoyo a los que se ha acudido y con

las evidencias encontradas en la literatura previa, en el presente trabajo se

ha realizado un análisis empírico, a partir de una muestra de más de mil

empresas familiares españolas, con el objeto de contrastar la hipótesis que

presupone que una mayor participación de consejeras se corresponde con menores

niveles de endeudamiento externo de la firma, así como un mayor grado de

solvencia.

Los resultados que ofrece nuestro análisis ponen de

manifiesto que la participación de mujeres en los

consejos de administración de las

empresas familiares se

corresponde con perfiles corporativos que presentan unos mayores niveles

de liquidez y exhiben un comparativamente más elevado grado de conservadurismo

financiero, lo cual encuentra encaje con los rasgos prototípicos de aversión

por el riesgo que tiende a expresar

el liderazgo femenino. Más en concreto, y en el contexto

de crisis económica por la que atraviesa el entorno y que se refleja en la

evolución de los ratios financieros de las empresas familiares consideradas en el estudio, con los

resultados de los análisis

de regresión llevados

a cabo se obtiene evidencia consistente respecto a que una mayor

proporción de mujeres tomando asiento en el consejo de administración conduce a que la entidad tienda

a mostrar una superior preferencia por el

mantenimiento de niveles elevados de solvencia.

En el mismo sentido, y cuando

se ha incorporado al análisis de regresión una variable que se

construye a partir de rangos de diversidad alineados con las propuestas

originarias de Kanter, se han

obtenido resultados que ponen de relieve que los indicadores de solvencia de la firma

familiar se incrementan cuando se consiguen niveles de participación

femenina en el consejo de administración que superan el 40%.

Los resultados alcanzados en nuestro análisis para la muestra

de empresas familiares

españolas

sintonizan con los previamente encontrados con otros estudios empíricos

llevados a cabo para muestras extraídas del conjunto del tejido corporativo, aun sin llegar a establecerse distinciones basadas

en la tipología familiar, como los de Wilson y Altanlar (2009), Wilson et al. (2013) o Sila et al. (2016), para el ámbito anglosajón, o como el de Zárate et al. (2015),

realizado sobre la base de

empresas españolas para un período temporal

coincidente con el aquí contemplado. Desde otra

perspectiva, nuestros resultados también son congruentes con aportaciones como

la de Nath et al. (2013), o la de Francis et al. (2014), para contextos

diferentes al español, en las que se

aprecia

la conexión existente entre un superior grado

de aversión corporativa al riesgo y una relativamente

mayor presencia femenina en el consejo

de administración.

Finalmente, ha de resaltarse que las

implicaciones de tales

resultados para el área de gobierno de las empresas

familiares pueden ser de

alcance relevante, en

tanto que sugieren que, de cara a la consecución

del objetivo prioritario de

supervivencia de la

entidad, resultan particularmente aptas las

composiciones

de

los

consejos

de administración que exhiben una cierta diversidad de

género o, al

menos, una superior

participación de consejeras, habida

cuenta de la escasa presencia

de mujeres que las estadísticas disponibles suelen

mostrar reiteradamente.

Referencias

Adams, R. B., & Ferreira,

D. (2009). Women in the boardroom and their

impact on governance and performance. Journal

of Financial Economics, 94, 291-309.

Adams, R.

B., & Funk, P.

(2012). Beyond the glass ceiling:

Does gender matter? Management Science,

58(2), 219-235.

Aronoff, C. (2004). Self-perpetuation family

organization built on values: Necessary condition for long-term family business

survival. Family Business Review, 17, 55-

59.

Berent-Braun, M. M., & Uhlaner, L. M. (2012).

Family governance practices and teambuilding:

paradox of the enterprising family. Small Business Economics, 38(1),

103-119.

Carney, M.

(2005). Corporate governance and competitive advantage

in family- controlled firms. Entrepreneurship

Theory and Practice, 29(3), 249-265.

Chua,

J. H., Chrisman, J. J., & Bergiel, E. B. (2009). An agency

theoretic analysis of the

professionalized family

firm.

Entrepreneurship Theory and

Practice,

33(2), 355-372.

Coleman,

S., & Carsky,

M. (1999). Sources of capital for small family-owned businesses evidence from the

national survey of small business finances. Family Business Review, 12(1), 73-84.

Corbetta, G., & Salvato,

C. A. (2004).

The board of directors in family firms:

one size fits all? Family Business Review, 17(2),

119-134.

Cosentino, N.,

Donato, C., Montalto,

F., & Via, A.

(2012). Gender diversity in the

boardroom: Do women affect risk? Rivista di

Politica Economica, 4-6, 73-96.

Daily,

C. M., & Dalton, D. R. (1992). Financial performance of founder-managed versus professionally

managed small corporations. Journal of

Small Business Management, 30(2), 25-34.

Dowling, M., &

Aribi,

Z.

A.

(2013).

Female

directors and UK company acquisitiveness. International

Review of Financial Analysis,

29, 79-86.

Elsaid,

E., & Ursel, N. D. (2011). CEO

succession, gender and risk taking. Gender in Management:

An International Journal, 26(7),

499-512.

Finkelstein, S., & Mooney, A. C. (2003).

Not the usual suspects:

How to use board process to make boards better. The

Academy of Management Executive,

17, 101-113.

Francis,

B., Hasan, I., Park, J. C., & Wu,

Q. (2014). Gender differences in

financial reporting decision making: Evidence from accounting conservatism. Contemporary Accounting Research, 32(3),

1285-1318.

García-Ayuso,

M. M. (1999). Una evaluación empírica de la forma funcional de los ratios PER,

dividendo-precio y valor contable-precio en el

mercado de capitales español. Revista Española de Financiación y Contabilidad, 28(98),

137-

177.

García-Ramos, R., & García-Olalla, M. (2011).

Estructura

del consejo de administración en la empresa familiar versus no familiar: evidencia empírica en España. Revista

Española de Financiación y Contabilidad,

40(149), 35-64.

Gersick, K. E., Davis, J. A., Hampton, M.

M., & Lansberg,

I. (1997). Generation

to generation: Life cycles of the family business. Boston: Harvard

Business Press.

Gersick,

K. E., & Feliu, N. (2014). Governing the family enterprise: Practices, performance

and research. En L. Melin,

M. Nordqvist

& P. Sharma

(Eds.), The SAGE handbook of family business (pp.

196-225). London: Sage Publications.

Harrison, D. A., & Klein, K. J. (2007). What’s the difference?

Diversity constructs as separation, variety, or disparity in organizations. Academy of Management Review, 32(4), 1199-1228.

Huang, J.,

& Kisgen, D.

J. (2013). Gender and corporate finance: Are

male executives overconfident relative to female executives? Journal of Financial Economics, 108,

822-839.

Huse, M. (2007). Boards, governance and

value creation. The human side of corporate governance. Cambridge

University Press.

Huse, M., Nielsen, S., & Hagen, I. M. (2009).

Women

and employee-elected board members, and their contributions to board

control tasks. Journal of Business Ethics,

89, 581-597.

Instituto de Empresa Familiar & Red de

Cátedras de Empresa

Familiar (2016). La empresa familiar en España (2015).

Madrid: Instituto de Empresa Familiar.

Iqbal, Z., Sewon, O., &

Baek, H. Y. (2006).

Are female

executives more risk-averse than male

executives? Atlantic Economic Journal,

34(1), 63-74.

Jaskiewicz, P., & Klein, S. (2007). The impact of

goal alignment on board composition and

board size in family businesses. Journal

of Business Research, 60, 1080-1089.

Joecks, J., Pull, K., & Vetter, K. (2013).

Gender diversity in the boardroom and firm performance: What exactly constitutes a “critical

mass”? Journal of Business Ethics, 118, 61-72.

Kanter, R.

M. (1977). Men and women of the

corporation. New York: Basic Books.

Le Breton-Miller, I., &

Miller, D.

(2013).

Socioemotional

wealth across the family firm life cycle: A commentary on “Family Business

Survival and the Role of Boards”. Entrepreneurship

Theory and Practice, 37(6), 1391-1397.

Le

Breton-Miller, I., Miller, D., & Bares, F. (2015). Governance and entrepreneurship

in family firms: Agency, behavioral agency and resource-based comparisons. Journal of Family Business Strategy,

6(1), 58-62.

López, C., Ríos, M., & Molina, R. (2014).

Propiedad,

control y participación familiar en las empresas de la Región Laja Bajío,

Guanajuato. Un análisis comparativo a partir de la dimensión tamaño. Ciencias Administrativas, Teoría y Praxis, 10(1),

155-168.

Lussier, R. N., & Sonfield, M. C. (2004).

Family business characteristics and management

practices: An analysis

of covariance study.

Academy of Entrepreneurship Journal,

10(1-2), 59-81.

Lyagoubi,

M. (2006). Family

firms and financial behavior: How

family shareholder preferences

influence

firms’ financing. En P. Z. Poutziouris, K. X. Smyrnios &

S. B. Klein (Eds.), Handbook of research on family business

(pp. 537-552). Cheltenham: Edward Elgar

Publishing.

McLeish,

K. N., & Oxoby,

R. J. (2011). Social interactions

and the salience of social identity. Journal of Economic Psychology,

32, 172-178.

Milliken, F. J., & Martins,

I. L. (1996). Searching

for common

threads: Understanding

the multiple effects of diversity in organizational

groups. Academy of Management Journal,

21(2), 402-433.

Mustakallio, M., Autio,

E., & Zahra,

S. A. (2002).

Relational and

contractual governance in family firms: Effects

on strategic decision making. Family Business Review, 15(3),

205-222.

Nath, L., Holder-Webb, L., & Cohen, J. (2013).

Will women lead

the way? Differences in demand for corporate social

responsibility information for investment decisions. Journal of Business

Ethics, 118(1),

85-

102.

Pelled, L. H., Eisenhardt,

K.

M., & Xin, K.

R. (1999). Exploring the black box: An analysis of work group diversity, conflict, and performance. Administrative Science Quarterly, 44, 1-28.

Pfeffer, J. (1983). Organizational demography.

Research in Organizational Behavior, 5,

299-357.

Reicher, S., Haslam, S.

A., & Hopkins, N. (2005). Social identity and the dynamics of leadership: Leaders and

followers as collaborative agents in the transformation of social reality. The Leadership Quarterly,

16(4),

547-568.

Romano, C. A., Tanewski, G. A., & Smyrnios, K. X.