Ciencias Administrativas, Teoría y Praxis

Num. 2 Año 12, Julio-Diciembre 2016, pp. 267-283

Variación en la

percepción de los empresarios sobre la sucesión según el tamaño y el giro de la empresa

familiar

Variation in the perception of businessmen on the succession

according to size and turning the

family business

María Elvira López-Parra*, Missael Ruiz-Corrales,** Esther

Meza-Barajas***

Resumen

Las empresas familiares, han sido

un sector interesante para la economía, debido a que según Gandarillas y Pineda

(2011), en México el 90% de las

empresas son controladas por una familia, de ahí la importancia de conocerlas

y analizarlas. En

la presente investigación se atiende específicamente el

tema de la percepción de los directivos de las empresas familiares en relación

al tema de la sucesión, para lo cual se realizó un

comparativo de medias de los grupos en los que se clasifica el giro y el tamaño de la

empresa. El objetivo es determinar si existen variaciones en la percepción de

los directivos de las empresas familiares en relación a los elementos que

componen la sucesión y los diferentes grupos en los cuales se clasifican tanto el giro como

el tamaño de las empresas. Se adaptó un instrumento de Belausteguigoitia (2012)

en donde se muestran tres elementos importantes para la sucesión

como son: empresa,

familia y propiedad, y con la aplicación del mismo

se obtuvo una confiabilidad de .862 con el

Alpha de Cronbach. Los resultados muestran que la percepción de los empresarios

en relación a la sucesión varia en dos de los tres elementos que componen la sucesión,

siendo estas (1) empresa y (2) familia dependiendo del giro de la empresa, lo cual no sucedió

con el elemento (3) propiedad. En el caso del

Las empresas familiares, han sido

un sector interesante para la economía, debido a que según Gandarillas y Pineda

(2011), en México el 90% de las

empresas son controladas por una familia, de ahí la importancia de conocerlas

y analizarlas. En

la presente investigación se atiende específicamente el

tema de la percepción de los directivos de las empresas familiares en relación

al tema de la sucesión, para lo cual se realizó un

comparativo de medias de los grupos en los que se clasifica el giro y el tamaño de la

empresa. El objetivo es determinar si existen variaciones en la percepción de

los directivos de las empresas familiares en relación a los elementos que

componen la sucesión y los diferentes grupos en los cuales se clasifican tanto el giro como

el tamaño de las empresas. Se adaptó un instrumento de Belausteguigoitia (2012)

en donde se muestran tres elementos importantes para la sucesión

como son: empresa,

familia y propiedad, y con la aplicación del mismo

se obtuvo una confiabilidad de .862 con el

Alpha de Cronbach. Los resultados muestran que la percepción de los empresarios

en relación a la sucesión varia en dos de los tres elementos que componen la sucesión,

siendo estas (1) empresa y (2) familia dependiendo del giro de la empresa, lo cual no sucedió

con el elemento (3) propiedad. En el caso del

tamaño de la empresa la percepción

de los individuos no presenta variaciones en ninguno de los elementos de la

sucesión. Para otros estudios se propone

aumentar la muestra

y así determinar el porcentaje

en el cual se valoran cada uno de esos elementos

que componen la sucesión.

Palabras clave: empresas familiares, sucesión,

giro de la empresa, tamaño de la empresa.

Abstract

Family businesses have been an interesting sector for the economy, because according Gandarillas y Pineda

(2011), in Mexico 90% of the companies are controlled by a family, hence the importance of knowing them and

analyze them. In this research specifically addresses

the issue of perception of managers of family businesses on the issue of

succession, for which a comparison of group means in the rotation and size is

classified performed the company. The aim is to determine whether there are variations in the perception of managers of family businesses in relation to the

elements making up the succession and the different groups in which both the

rotation and the size of the companies are classified. Company, family and property, and the application of the reliability

of .862 was obtained with Cronbach Alpha:

an

instrument of

Belausteguigoitia

* Doctora en Planeación Estratégica para la Mejora del Desempeño, Profesora Investigadora del Instituto Tecnológico de Sonora.

E-mail: mariaelvira.lopez@itson.edu.mx

** Maestro en Ciencias Económicas. Profesor Investigador del Instituto Tecnológico de Sonora. E-mail: missael.ruiz@itson.edu.mx

*** Licenciada en Administración por el Instituto Tecnológico de Sonora. E-mail: esther_meza8@hotmail.com

Artículo recibido:

29 de febrero de 2016

Artículo aceptado:

14 de septiembre de 2016

(2012) where three important elements for succession are

shown as adapted. The results show that the perception of entrepreneurs

in relation to the succession varies in two of

the three elements of the succession, these being (1) company and (2) family

depending on the business of the company,

which did not happen with the element (3) property. In the case of company

size perception of individuals

does not vary in any of the elements of the sequence. For other studies

it aims to increase

the sample and determine the percentage by which valued each of these elements

of the succession.

Keywords: family business, succession, business activity, company size.

Clasificación

JEL: M0

Introducción

El censo

económico realizado en el año 2014, muestra que en México se cuenta con un

total de 5,654,014 unidades

económicas, las cuales tuvieron un crecimiento del 9.9% (2009-2014)

por debajo del crecimiento obtenido en los años del 2004 al 2009 por 19.9%. De

acuerdo con el Instituto Nacional de

Estadísticas, Geografía e Informática (2014), el 33% son empresas mayores,

20.5% empresas adultas,

14.4% empresas

jóvenes y 31.9% empresas de nueva creación;

por lo tanto, un 53.7% está

compuesta por empresas adultas y maduras, siendo estas las que han sobrevivido a la curva de

mortandad, que va de 2 a 3 años según un comunicado de Expansión (2012)

en su columna de emprendedores.

Gandarillas y

Pineda (2011) comentan que en

México el 90% de las empresas son controladas

por una familia o bien, se tiene una fuerte intervención por parte de

los miembros. De este 90%, el 10% son empresas

que han sobrevivido a través del

tiempo pero que no cuentan con la cultura de gobierno corporativo. El sector

con mayor participación es el comercial, seguido del sector servicio y

finalmente el sector industrial. La empresa familiar ha mantenido una

participación activa en la economía de México y al mismo tiempo, la fuerza que la familia propicia

en la empresa, ha sido uno de los factores que ha permitido

su

sobrevivencia a través del tiempo (Gandarillas

& Pineda, 2011).

El Instituto

Nacional de Estadística y Geogra- fía (INEGI) (2009) reporta que el 95.5% de

las empresas son micro (de o a 10 empleados), seguido del 3.6% pequeñas

empresas (entre

11 y 50 empleados), 0.7% medianas (entre

51 y 250 personas) y 0.2% grandes

empre- sas (más de 251 empresas). Por otra parte, El economista (2013), al

igual que Gandarillas y Pineda (2011) informa que el 90% de los nego-

cios en el país se manejan a nivel familiar, pero además generan entre un 70 y 72% del

em- pleo; de ahí la importancia de analizar el desa-

rrollo de estas empresas con el fin de proponer alternativas de mejora en su

desempeño.

El

gran reto que tiene la empresa familiar es mantener y mejorar su desempeño en

los aspectos técnicos y administrativos, debido

a que la estructura correcta puede facilitar la incursión de nuevas

generaciones y la llegada de nuevas ideas. Sin embargo,

aun cuanto la empresa familiar tiene una representación alta en la economía del

país, reportan fragilidad para sobrevivir de una generación a otra. Torres

(2014) citado en Álvarez (2014) comenta que son pocas las empresas familiares

que logran sobrevivir en las primeras generaciones, esto es que el 33% de las

empresas familiares en México llegan a la segunda

generación y el

13%

a la tercera.

En

un estudio realizado por el Banco Nacional

de México (BANAMEX),

mostró que del total de las empresas encuestadas (402 empresas

familiares), el 14% contaban con un plan de sucesión por escrito, un 11% tenía un plan de retiro y el 54%

restante no había considerado ninguna sucesión formal. Además, el 40% de los negocios

de este tipo de

empresas, tienen un alto riesgo de no resolver el tema de la sucesión (Álvarez,

2014).

Entre

los problemas que tienen las empresas micro y pequeñas familiares, se encuentra la definición de su estructura organizacional, esto es que no se tiene una

forma clara de

operar, pudiendo

ser entre otras razones,

los

conflictos

internos

que

la familia tiene por el mismo hecho de ser familia y tener fuertes lazos, conflictos de la

familia con miembros de la empresa que no son familia, así como la baja

competitividad y continuidad en sus procesos. Las empresas familiares tienen

tres retos para permanecer

en el mercado, entre los que se encuentra el plan adecuado para la sucesión, el gobierno

y control corporativo y la estrategia financiera (Betancourt, Arcos,

Torres & Olivares, 2011)

Para

Belausteguigoitia (2012), la planeación del proceso de sucesión requiere efectuarse

en tres sistemas: la familia, la empresa y la propiedad. El autor menciona

que estos tres elementos deben estar en equilibrio para tener éxito al pasar el

barco al siguiente capitán.

Según el mismo autor, en el rubro de familia conviene poner

especial atención en el grado de involucramiento que tienen

los miembros en los

planes empresariales, por lo que se propone la creación de un

consejo familiar que permita

reflexionar sobre lo que

se tiene y hacia donde se desea llegar e ir elaborando el

plan de sucesión

por escrito y del conocimiento de todos. En cuanto a empresa, los miembros de la familia podrían acordar participar en

los planes estratégicos, procurar un ambiente empresarial más que familiar,

promover a los miembros de la

familia en base a los méritos que se tengan y contar con políticas establecidas

para la contratación de los

parientes. Finalmente, en cuanto

a la propiedad se propone contar con

un testamento y comunicarlo a la familia, reflexionar en la hora de la partida

y elaborar un plan de retiro, basado en el presupuesto financiero de la

empresa.

Por otro lado, esta investigación busca conocer si existen relación de las variables

de la sucesión con las variables que tienen que ver con el giro y tamaño de las

mismas de tal forma que la pregunta de investigación es la siguiente: ¿existe

diferencia en cuanto a la percepción que tienen los empresarios sobre los

elementos que componen la sucesión en cuanto al giro y tamaño de la empresa?

Por lo anterior se desprende

las siguientes

Hipótesis:

(1) La percepción de la sucesión

de los empresarios en cuanto a empresa, familia y propiedad varía dependiendo

del giro de la empresa.

(2) La percepción de la sucesión

de los empresarios en cuanto a empresa, familia y propiedad varía

dependiendo del tamaño

de la empresa.

En

la presente investigación se hace un análisis

de este modelo

que considera las tres variables: familia, propiedad y

empresa debido a que se han convertido en un clásico para explicar

la interrelación que se deriva de estos grupos, ya que son

generadores de las características en la vida de las empresas familiares. Con esta investigación se conocerá más a

este tipo de organización donde la sucesión

es una acción

que se tiene

que dar entre los miembros de la familia y las generaciones. Además, se podrá definir cuál

de los tres elementos mencionados es el de mayor relevante, según la percepción

de las empresas encuestadas.

Una de

las primeras acciones

a las que se enfrentan los

estudiosos de las empresas familiares es

la determinación del significado de empresa familiar,

esto es que, por su

complejidad, algunos autores solo

se enfocan en analizar cuatro campos

que son el espíritu de emprendimiento del dueño o cabeza del negocio, las

pequeñas y medianas empresas, empresas

dirigidas por el propietario y la familia en la empresa, todos estos son campos que están íntimamente

relacionados con las empresas familiares y que

para crear una definición de las mismas se

deben analizar. Para Neubauer

y Lank (2003 p. 37) una empresa familiar se define: “es aquella empresa, sea unipersonal o sociedad

mercantil de cualquier tipo, en la que el control de los votos está en manos de una

familia determinada”. Esta definición permite

analizar si la familia tiene o no la última palabra en la dirección de la

empresa y en el nombramiento del sucesor.

Otra definición sobre empresas familiares

es la que muestra

Donneley (1964), pionero

en el estudio

de este campo, y menciona que las empresas familiares están perfectamente identificadas por la familia y que permanecen al

menos en dos generaciones en donde la relación de los familiares tiene que ver

con las políticas generales de la organización y sus objetivos.

Algunos

aspectos que se encuentran girando en torno de las empresas familiares y discutido

por varios autores

que buscan la comprensión de las

mismas se pueden mencionar los siguientes: (1) la propiedad y el control que se tiene de la empresa, (2) el poder de

la familia en ejercer autoridad

en la empresa y (3) la intención de transferir la empresa a las siguientes

generaciones. En el primer caso en donde se habla del control y propiedad de la empresa, las familias lo definen

dependiendo del grado de participación que se tiene en el capital invertido

en la misma o bien con el solo

hecho de que la familia admita que tiene el control de la empresa. Para el caso

del poder que la familia

tiene sobre la empresa, se define

por el grado de participación de algún miembro de la familia, que en la mayoría de los casos

el director general de la empresa

es el propietario y las decisiones están concentradas en esta

persona. Finalmente, para el caso de transferir

la empresa a

las siguientes generaciones, se está refiriendo al deseo de continuar con el

control de la empresa familiar

a través de los

descendientes directos del fundador, con

el fin de continuar con el poder, la gestión y la propiedad de la empresa (Casillas,

Díaz & Vázquez, 2005).

Contar con una

empresa familiar tiene ventajas importantes de las que se destaca

la lealtad entre los miembros

de la familia y la

disponibilidad de apoyarla en tiempos de crisis, los objetivos son comunes

entre los miembros y los valores compartidos, el celo por la reputación de la empresa y la intensión de

conservarla y llevarla a su desarrollo potencial, aun cuando entre

las desventajas se encuentren

las relaciones autoritarias, el paternalismo

y el nepotismo (Peiser &

Wooten,

1983)

En

cuanto a la sucesión en las empresas familiares, Leone (2002) comenta que es la

transferencia de poder

y los recursos entre una generación y otra, esto es, de la generación que va de salida para la

generación que va entrando. Esta transferencia

pudiera darse de forma gradual o

repentina, según las circunstancias de cada empresa, ya que pudiera darse el

caso de que el director de la empresa (sucesor) muriera

repentinamente sin haberse

dado inicio al proceso de sucesión, causando

conflictos en muchos

aspectos; para el caso de la

transferencia gradual, el sucesor involucra,

como colaborador, algún miembro

de la familia que vaya conociendo a la empresa y perfilándose para tomar el mando

cuando el sucesor decida retirarse.

Por su parte Guinjoan

y Llauradó (2000 p. 5) definen el proceso de

sucesión como “aquel conjunto de acciones que tienen lugar en el marco de la

empresa familiar durante algunos años, realizadas bajo el control del futuro

sucedido, que desembocan de forma programada

y con las correcciones necesarias en la sustitución del

empresario al frente de la empresa por sucesor

(es) de la misma familia”. De ahí la importancia de analizar los elementos

clave en este proceso de sucesión, de tal forma que permita al proceso

resultar favorable y con

los menores márgenes de error.

Rivanda

y Carvalhal (2013) comentan que el estudio de la sucesión, en las empresas

familiares, es un tema relevante ya que se resalta la

necesidad de permanencia

de la familia, al

menos de una

generación a otra, pudiendo

ser esto una

oportunidad de profesionalizar la gestión de la empresa dejándola en manos de profesionales. Beiehl y Silveira (2003) como se cita en

Rivanda y Carvalhal (2013) explican que un problema grave en la sucesión es la

intensión de perpetuación del sucesor

en el poder, debido a

que se transmite la autoridad provocando el juego de poder, y con ello el conflicto en la sucesión, dando pie a la inestabilidad

y en algunos casos a la declinación en la organización. Cuando el sucesor no

logra pasar el mando a la nueva generación por

razones de poder, este nuevo colaborador se debilita en la

toma de decisiones y surge el conflicto y la frustración.

En

un estudio de casos realizado por Rivanda

y Carvalhal (2013)

procuraron verificar las principales características

de las mismas en cuanto

a descripción del

perfil del fundador y los herederos,

el

proceso

de sucesión y los conflictos, por lo que encontraron que la sucesión es una

situación que no se planea en

las organizaciones estudiadas, esto es que se da de forma natural

o por situaciones fatales como la muerte. En cuanto a los conflictos se observó

que en su mayoría tienen que ver con las diferencias generacionales (ideas), el

trato a las personas y en cómo se toman

las decisiones. Cuando se habla de un nuevo administrador

como parte del proceso de sucesión, la familia entra en conflicto, sin embargo lo podrían aceptar siempre y cuando esta

persona tenga el perfil adecuado.

Finamente se concluye que las empresas requieren prepararse en términos de sucesión

para evitar problemas que normalmente ocurren en un proceso

sucesorio sin planificación e informal.

Algunas

situaciones a considerar al momento de pasar

la dirección de una empresa familiar a la siguiente

generación son: (1) la constitución de un consejo de administración, que tenga

como objetivo atender conflictos a través del diálogo y las reuniones

periódicas que haga la asamblea familiar,

así como el conocimiento de los derechos y obligaciones legales, (2) el

aseguramiento de los recursos financieros a través del gobierno empresarial que

le permita a los miembros de la familia tener claridad en los informes y

balances financieros e ir desarrollando una estrategia de retiro y sucesión de tal forma que la generación

que ya se va tenga

seguridad en su retiro y la generación que viene reciba de

manera transparente la situación financiera de la empresa, (3) mantener una visión y estrategia aprobada por

la familia que le permita el crecimiento y desarrollo empresarial armónico,

así como también

la demarcación clara

de las funciones de cada miembro

(Neubauer &

Lank, 2003) y (4) pasar la propiedad a través de la elaboración de un testamento que sea difundido y

del conocimiento de los miembros involucrados

para asegurar su cumplimiento

y la

disminución de conflictos que nacen de la falta de comunicación (Belausteguigoitia,

2012).

En

cuanto a la propiedad, algunos investigadores consideran que de una

generación a otra

el número de

individuos en la familia se acrecienta, generando con el tiempo

diferentes estructuras de la propiedad, concentrando el poder en algunas partes

de la familia o bien, excluyendo a miembros que no trabajan

en la empresa, todo ello genera

un conflicto de unidad y armonía en la familia (Betancourt, Gómez & López,

2011).

Las

empresas familiares requieren de un plan de sucesión que les permita

sobrevivir más de una generación en términos de ponerse de

acuerdo, decisiones tomadas en

conjunto y definición

de cambios desde una perspectiva de la reflexión y

acuerdos consensados. Para ello, Belausteguigoitia (2012) propone que las

empresas planifiquen la sucesión considerando los tres sistemas

que la conforman: familia, empresa y propiedad. Este modelo de los tres

círculos (familia, empresa y propiedad) fue presentado por Tagiuri y Davis (1982) como se cita en Arenas y Rico (2014). En cuanto a la

variable familia se engloba lo referente a los lazos

sanguíneos, la variable empresa considera todas aquellas funciones realizadas

al interior de la empresa y

finalmente en la variable de propiedad se ven

aspectos referentes a los accionistas.

En investigaciones recientes se reconoce la importancia de estudiar las

variables familia y empresa de manera

simultánea,

debido

a que son dos sistemas que interactúan constantemente en este tipo de empresas

que proporcionan beneficios (Román, 2009).

Belausteguigoitia

(2012) propone un inventario de cada una de las variables antes señaladas como

son: empresa, familia y propiedad. En la primera aparecen las metas, políticas y el plan estratégico que toda empresa

debe tener, además

de la conformación de un consejo

de administración que incluya a los miembros de la familia,

las promociones en base a los méritos y las compensaciones a de los integrantes de la

familia, así como la inclusión de profesionales ajenos a la familia. En cuanto

familia se incluyen elementos como planes empresariales de la familia, plan de

sucesión por escrito, planes de retiro para los sucedidos, relaciones

familiares

armónicas, y con relación a la propiedad se presentan situaciones

como

acuerdos de compraventa de acciones, realización de testamento

y difusión del mismo.

A

continuación se hace un breve análisis

de cada uno de los factores

a considerar en la sucesión de empresas familiares:

El factor empresa,

se revisa al momento

de estudiar a las empresas

familiares. Si se considera el núcleo

de los

trabajadores de la empresa, conviene tener

presente que estos pueden, a su vez,

ser o no miembros de la

familia, y propietarios o no de

la empresa.

Todas las empresas familiares

tienen mucho en común, además de

la dimensión

evolutiva de la propiedad y la familia,

hay que tener

en cuenta el tamaño,

la edad, la estructura

y el desempeño financiero del negocio

para entender cómo funciona actualmente y como necesita desarrollarse más. En el eje de

la empresa,

Gersick, Davis, & McCollom (1997) incorpora el estudio de la madurez,

la expansión y formalización de la empresa,

lo que ayuda a entender cómo la estructura

de la organización tiene un impacto

en las

empresas familiares.

El factor familia se

estudia como un grupo o

núcleo familiar,

incluye sus componentes, como ser miembros de una

misma familia, trabajar o no en la

empresa, ser o no propietarios de la misma, y su

parentesco puede ser consanguíneo o por afinidad (Sánchez-Crespo, Bellver, & Sánchez, 2002).

La relación

familiar es un factor importante

a la hora de decidir

la sucesión en la dirección.

La esposa tiene una

participación en la decisión de buscar a los nuevos sucesores

y estos estarán enfocados a los hijos, de ahí

que la importancia de las relaciones familiares

en las empresas

es un elemento importante

en la toma de decisiones.

Si se examina el factor

propiedad de la empresa, se debe tener en

cuenta, de igual forma, que los propietarios de la misma puede, a

su vez,

ser o no miembros de la

familia y trabajar o no en la empresa (Sánchez-Crespo,

Bellver, & Sánchez, 2002).

La estructura de propiedad

de una

empresa familiar puede permanecer

estativa durante varias generaciones,

aun cuando

cambien los propietarios individuales. Cada vez que se

tengan cambios en la sucesión

de una generación a otra se observarán

cambios en cuestiones de propiedad, y la dinámica será diferente según

el consejo

familiar o bien el grupo de familias

o familia que estén al frente

de la empresa.

En un estudio

realizado por Chua, Chrisman

y Sharma (1999) como lo cita Andrade (2002), mencionan que es importante considerar el aspecto Familia y Empresa

para motivar el entusiasmo y

analizar el tema de la

sucesión entre las personas

que serán

los sucesores,

esto les permitirá conocer cuál será su rol en

la empresa y podrán tener un proceso sano de socialización dentro de la organización.

Así mismo Aira (2016), en su investigación

sobre el establecimiento de la características requeridas para una sucesión exitosa en las

empresas familiares en Venezuela,

comenta que el aspecto

Familia y lo que en ella

se encuentra:

confianza, tolerancia, lealtad, colaboración

y comunicación pueden hacer posible una exitosa sucesión,

al igual

que atender aspectos

de Empresa como es:

adecuado manejo de los recursos,

negociaciones en condiciones favorables, búsqueda de

resultados económicos satisfactorios y liderazgo.

Las empresas familiares deben considerar estos factores

para la elaboración de un plan

de sucesión exitoso, de ahí que los sucedidos deben seguir procedimientos que

permia un sano traspaso y con ello lograr que la empresa

permanezca la

siguiente generación y en la medida de lo posible presente un crecimiento.

En

la presente investigación se considerarán estos tres elementos en un grupo de

empresas familiares objeto

de estudio, que permita

identificar cuál de ellos ha tenido mayor impacto en términos de sucesión.

Metodología

Considerando

las hipótesis, esta investigación es tiene un alcance descriptivo-comparativo,

con un diseño no experimental debido a que las variables no se manipularon, se

analizaron tal y como se recolectaron.

En cuanto al tiempo en el que se efectúa

la investigación, esta es de corte transversal, esto es que la información de

las empresas estudiadas fue recabada en un solo momento. Considerando la

información que se recoge para responder a la pregunta

de investigación,

será del tipo cuantitativa, debido

a que se aplicó un instrumento para recoger, procesar

y analizar las variables de empresa, familia y propiedad de las empresas familiares de Ciudad Obregón, Sonora.

Operacionalización de las

variables

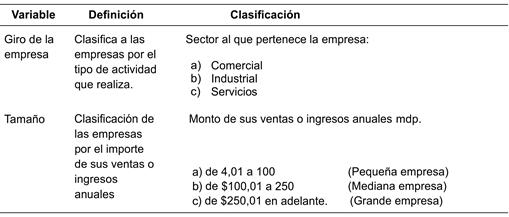

La clasificación del tamaño y giro de las empresas es en base al acuerdo

tomado por la Secretaria de

Economía y publicado en el Diario Oficial de la Federación en 2009, y se

presenta en la tabla 1. Las especificaciones, operacionalización e indicadores

de las variables giro y tamaño de la

empresa se presentan en la tabla 2.

En cuanto al tamaño de la empresa

y para efecto específico de esta

investigación solo se tomaron en consideración

a la pequeña, mediana y grande empresas, excluyendo a las microempresas. Además, las dimensiones que componen la

variable de sucesión puede observarse en la tabla 3.

Tabla 1

Clasificación

de las empresas según el volumen de sus ventas

Tabla 2

Dimensiones

de las variables giro y tamaño de la empresa

Fuente: Secretaría de

Economía (2009).

Fuente: Secretaría de

Economía (2009).

Tabla 3

Dimensiones

de la Sucesión

Dimensiones

de la Sucesión

Dimensión Definición

Preguntas

Dimensión Definición

Preguntas

Empresa

Mide

la percepción de los empresarios

en relación a la

importancia que dan

al factor empresa en

un

proceso de sucesión.

1. Las metas de la organización están claramente definidas.

2. Existe un plan estratégico de largo plazo por escrito.

3. Regularmente se llevan a cabo

evaluaciones de desempeño de todos

los miembros de la familia que laboran en la organización.

4. Existe un consejo

de administración en el cual se incluyen

miembros ajenos a la familia.

5. Existe un ambiente empresarial que

permite el desarrollo de

los miembros de la generación más joven.

6. Las promociones se basan en méritos y las compensaciones de los integrantes de la

familia se otorgan de acuerdo

con sus

habilidades.

7. Existe una definición

precisa de puestos y todos tienen claro, incluidos los miembros de la familia, lo que se espera de ellos en la empresa.

8. Profesionales ajenos a la familia

ocupan altos cargos en la

empresa.

9. La toma de decisiones

es descentralizada, esto es, se delega

autoridad y responsabilidad a otros.

10. La

empresa cuenta

con políticas claras sobre la

contratación de parientes.

|

Dimensión

|

Definición

|

Preguntas

|

|

Familia

|

Mide la

|

11. Los planes

empresariales de largo plazo toman en cuenta las

|

|

|

percepción de

|

circunstancias de la familia.

|

|

|

los empresarios

|

12. La

familia se

reúne formalmente

para discutir

temas de

la

|

|

|

en relación

a la

|

empresa, y ha establecido un consejo de familia.

|

|

|

importancia que

dan al factor

|

13. La

entrada a la

empresa es totalmente voluntaria, por lo que no

|

|

|

Familia en un

|

existe presión

alguna por parte de la familia para incorporarse a

|

|

|

proceso de

|

ella.

|

|

|

sucesión.

|

14. Existe

un plan de sucesión por escrito.

|

|

|

|

15. Hay compromiso por parte de la familia hacia la empresa.

|

|

|

|

16. Los sucesores

tienen experiencias

profesionales en otras

|

empresas antes de incorporarse a la empresa

familiar.

17. Existe una clara visión del negocio compartida entre familia y empresa.

18. La empresa

es más que una herramienta para generar dinero.

19. Los integrantes de la familia son capaces de trabajar

armónicamente; y en caso de existir diferencias son capaces de

solucionarlas.

20. Los miembros de la generación mayor (los sucedidos)

tienen planes para después del retiro.

Propiedad Mide

la percepción de los empresarios

en relación a la

importancia que dan

al factor propiedad en

un

proceso de sucesión.

21. El negocio

ha sido valuado y se revisa su valor periódicamente.

22. La familia tiene un acuerdo de compraventa de acciones que

todos comprenden y aceptan.

23. La información financiera y de otras áreas el negocio

se presenta

con regularidad a todos los que tienen derecho

a solicitarla.

24. El sucedido ha determinado cuándo y cómo se retirará

de la empresa.

25.

El sucedido sabe cómo hará la sucesión, particularmente en

temas sobre propiedad,

y lo ha comunicado

a sus familiares.

25.

El sucedido sabe cómo hará la sucesión, particularmente en

temas sobre propiedad,

y lo ha comunicado

a sus familiares.

26. Los sucesores

aprueban la forma en que se planea la sucesión.

27. El sucedido ha hecho testamento de todas sus pertenencias y lo ha comunicado

a los miembros

de la familia.

28. El sucedido ha contemplado las implicaciones futuras de su

decisión al hacer el plan de sucesión.

29. El sucedido piensa que sus descendientes no se enfrentarán

por dejar un testamento

confuso e injusto.

30. El sucedido y su cónyuge han hecho un presupuesto para el

retiro.

Método estadístico

El análisis

de varianza (ANOVA) de un factor sirve para comparar varios

grupos en una variable cuantitativa. Se trata, por tanto, de una generalización de la Prueba T para dos muestras independientes al

caso de diseños con más de dos muestras.

A la variable categórica

(nominal u ordinal) que define los grupos que se desea

comparar se le denomina

independiente o

factor. A la variable cuantitativa (de intervalo o razón) en la que se desea comparar los grupos se

le llama dependiente.

Se

desea averiguar cuál de los tres elementos que integran la sucesión (familia,

empresa y propiedad) es el que tiene mayor relevancia en la decisión, considerando el giro y tamaño de

las empresas encuestadas como son: comerciales, industriales y de servicio y

pequeña, mediana y

grande empresa. Esto es, se desea identificar si cada una de

las categorías de la sucesión

tiene una diferencia significativa en cuanto al giro de la empresa

e identificar si las categorías de la sucesión tienen una diferencia significativa en cuanto al tamaño

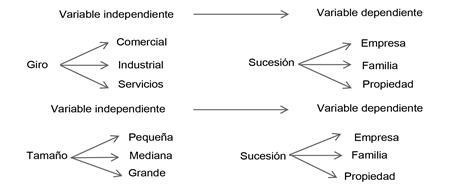

de la empresa, por lo que se practicaron dos pruebas de ANOVA.

Con la información

anterior se obtuvieron dos variables independientes (giro y tamaño

de la empresa) cuyos niveles se compararon entre sí, y una variable dependiente cuantitativa (sucesión), en la cual se compararon las

clasificaciones. El ANOVA de un factor

aplicado a cada una de las variables independientes, permitió obtener

información sobre el resultado

de esa comparación, es decir, permitió

concluir si las empresas,

por una parte, de distintos

giros y por otra, de distintos tamaños, varían entre si y en relación a los

elementos que componen la sucesión.

La

hipótesis que se pone a prueba con en ANOVA

de un

factor está determinada por la igualdad de media

existente entre la variable dependiente en cada uno de los factores que

componen la variable independiente. Si existe igualdad de medias entonces cada

factor se comporta de manera

similar y en consecuencia

ambas variables son independientes una de la otra, por

lo cual no existe ningún tipo de relación.

La estrategia para poner a prueba la

hipótesis de igualdad de medias consiste en obtener un estadístico, llamado

F, que

refleja el grado de parecido

existente entre las medias que se están comparando.

Si

las poblacionales muestreadas son normales y sus varianzas son iguales, el

estadístico F se distribuye según el modelo de

probabilidad F de Fisher-Snedecor (los grados de libertad

del numerador son el número de

grupos menos 1; los del

denominador, el número total

de observaciones menos el número de grupos). Si se supone cierta la hipótesis

de igualdad de medias, se puede conocer en todo momento la probabilidad de

obtener un valor como el obtenido o mayor (Pardo & San Martin, 1998 pp.

248-250).

Si

el nivel crítico asociado al estadístico F

(es decir, si la probabilidad de

obtener valores como el obtenido

o mayores) es menor que

0.05, se

rechaza la hipótesis de igualdad de medias y se concluye que no todas las medias poblacionales comparadas son

iguales. En caso contrario, no se puede rechazar la hipótesis de igualdad y no se puede afirmar

que los grupos comparados difieran

en sus promedios poblacionales.

Para

este estudio en específico los resultados están diseñados de la siguiente

manera:

En primera instancia se realiza un ANOVA

de un factor para determinar la variabilidad existente o nula de la varianza

en cada uno de los elementos que componen la sucesión en relación al giro de la empresa y otra prueba ANOVA de un factor para determinar la variabilidad existente o

nula de la varianza en cada uno de los elementos que componen la sucesión en

relación al tamaño de la empresa. En la segunda parte se basa en la comparación

de las medias de la sucesión en cada uno de los elementos que componen el

factor denominado tamaño de la empresa, tal como lo muestra la figura 1.

Figura 1. Especificación

de las variables

Participantes.

Los objetos de

estudio fueron las empresas familiares en donde laboren al menos dos o más personas

con relación de familia directa o indirecta, que cuenten con al menos

11 trabajadores para considerarla

ente el rango de pequeña, mediana

o grande empresa

y que sea empresa localizada

en Ciudad Obregón, Sonora. Al respecto

se tiene una población de

1,410 unidades

económicas según el INEGI (2015).

Se consideró

una muestra no probabilística

y a

conveniencia de 72 empresas familiares,

las cuales

decidieron responder la encuesta y cumplían con

la fiabilidad

de las características señaladas

como indispensables: que

trabajen dos o más

personas de la familia,

que tenga

al menos

11 empleados, que tenga más de 5 años de haberse

constituido y que sean de Ciudad

Obregón, Sonora. El porcentaje

de participación de la pequeña, mediana

y grande empresa en cuanto a su

tamaño y su giro se puede observar en las tablas 4

y 5.

Tabla 4

Clasificación

de la muestra según tamaño de la empresa

Clasificación

de la muestra según tamaño de la empresa

|

Válidos

|

Pequeña

|

26

|

36.1

|

36.1

|

36.1

|

|

|

Mediana

|

30

|

41.7

|

41.7

|

77.8

|

|

|

Grande

|

16

|

22.2

|

22.2

|

100.0

|

|

|

Total

|

72

|

100.0

|

100.0

|

|

Tabla 5

Clasificación de la muestra según el giro de la empresa

Clasificación de la muestra según el giro de la empresa

|

Válidos

|

Comercial

|

30

|

41.7

|

41.7

|

41.7

|

|

|

Industrial

|

24

|

33.3

|

33.3

|

75.0

|

|

|

Servicio

|

18

|

25.0

|

25.0

|

100.0

|

|

|

Total

|

72

|

100.0

|

100.0

|

|

Materiales

El instrumento utilizado fue un cuestionario que contenía aspectos generales del negocio y los aspectos relacionados con la empresa

familiar. En los aspectos

generales se muestran los requerimientos del número de personas que laboran y que tienen

relación familiar, el año de

constitución de la organización, el sector

al que pertenece, el número de trabajadores incluyendo sucursales y el monto de

ventas anuales.

En

los aspectos relacionados con la empresa familiar, el cuestionario está integrado por reactivos para medir 3 variables: empresa, familia y propiedad, los cuales

están divididos en 10 cuestiones cada uno, con un total de 30 preguntas. La

escala utilizada fue la de Likert con 5 opciones de respuesta que va de 1)

totalmente en desacuerdo, 2) en desacuerdo,

3) indeciso, 4)

de acuerdo y 5) totalmente de acuerdo.

La

variable empresa se refiere a las metas de la organización, planes

estratégicos, evaluaciones de desempeño, el ambiente empresarial, promociones y

compensaciones, definición de puestos entre

los miembros de la familia, la toma de decisiones descentralizadas y las políticas sobre la

contratación de parientes.

En

la variable familia se incluyeron como indicadores, aspectos

como los planes

a largo plazo, el

consejo familiar,

la entrada de familiares a la

empresa, el plan de sucesión, compromiso por parte de la familia, experiencias

profesionales, la visión del negocio, ambiente y los planes que tienen los

sucedidos.

En

la variable de propiedad se abarcaron aspectos como compraventa de acciones,

información financiera, testamento, presupuesto para el retiro, entre otros

temas que se encuentran en el cuestionario.

El cuestionario utilizado

fue aportado por

Belausteguigoitia (2012) en su libro denominado: Empresas Familiares. Dinámica,

Equilibrio y Consolidación, el cual tiene como

objetivo presentar un diagnóstico

sobre los subsistemas empresa, familia

y propiedad para identificar elementos que merezcan

especial atención por parte de sus propietarios.

Procedimiento de investigación

1.

Se identificaron las variables relacionadas con las empresas familiares como

son empresa, familia y propiedad.

2. Se

adaptó el instrumento

con el fin de

medir las variables

de empresa, familia y propiedad, por lo que se adoptó el

cuestionario de Belausteguigoitia (2012)

3.

Se aplicó una prueba piloto a 25 empresas familiares con un número de empleados

que va de 11 a 100

4. Se capturó

cada encuesta en el sistema

SPSS

versión 17.

5. Se obtuvo un índice de confiabilidad, siendo

este

.862

6.

Se aplicó el instrumento a la muestra representativa

7. Se graficaron y analizaron los resultados considerando prueba estadística paramétrica, como análisis

de varianza (ANOVA de un factor). Además,

se requirió establecer

el nivel de

confianza o significatividad en

las diferencias de las variables.

8. Se presentaron las

conclusiones y recomendaciones de la investigación.

Resultados

A continuación se muestran los resultados

que permiten contrastar las hipótesis de: la

percepción de la sucesión de los empresarios en cuanto a empresa,

familia y propiedad

varía dependiendo: (a) del

giro y (b)

del tamaño de la

empresa. En

la tabla 6

se muestran los resultados de la hipótesis que mide la percepción

de la sucesión de los empresarios en cuanto a empresa, familia

y propiedad varía dependiendo del giro de la empresa.

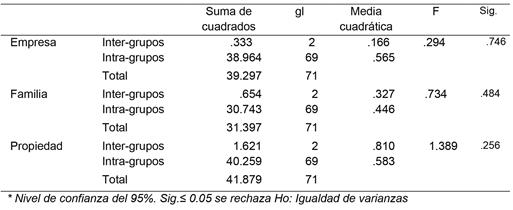

Tabla 6

ANOVA de un factor (giro de la empresa)

El cálculo del ANOVA de un factor presentado en la tabla 6 permite

comparar las medias de los elementos que componen la sucesión en relación al

factor descrito como giro de la empresa,

en este caso el

estadístico F permite rechazar la hipótesis de igualdad de medias de los

elementos: empresa y familia, pero no permite rechazar la hipótesis

de

El cálculo del ANOVA de un factor presentado en la tabla 6 permite

comparar las medias de los elementos que componen la sucesión en relación al

factor descrito como giro de la empresa,

en este caso el

estadístico F permite rechazar la hipótesis de igualdad de medias de los

elementos: empresa y familia, pero no permite rechazar la hipótesis

de

Tabla 7

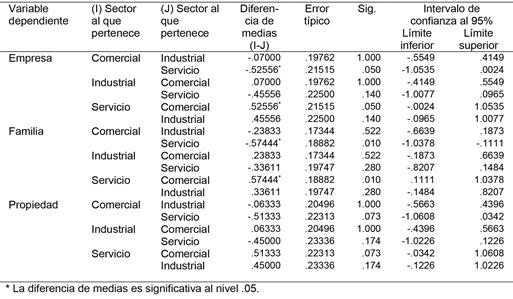

Comparaciones múltiples (giro de la empresa)

igualdad de medias en el elemento

Propiedad, es decir la ponderación para los elementos familia y empresa varían en relación

al giro de la empresa pero en

el caso del elemento propiedad no presenta variación.

Para dar soporte a los argumentos de la diferencia de media encontrada en el ANOVA de un factor se presenta en la tabla 7.

Tabla 8

ANOVA de

un factor (tamaño de la empresa)

Tabla 9

Comparaciones

múltiples (tamaño de la empresa)

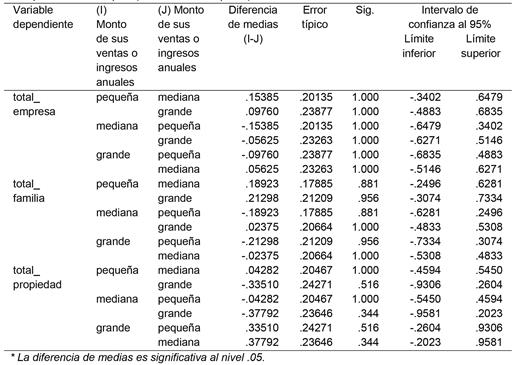

Para determinar el grado de las diferencias significativas en cada

componente del factor giro de la empresa se realizó un análisis Post- Hoc o a

posteriori que mide la distancia de las diferencias intra e inter grupos.

Para

someter a prueba la segunda hipótesis, se repitió el procedimiento de ANOVA de un factor pero en este caso teniendo como elemento

de comparación el

tamaño de la empresa.

En la tabla

8 se muestran los resultados de la hipótesis que mide la percepción

de la sucesión de los empresarios en cuanto a empresa, familia

y propiedad varía dependiendo del tamaño de la

empresa.

En este caso en

específico la probabilidad de la prueba F utilizada para medir la diferencia de medias entre los grupos que componente el factor

tamaño de la empresa

y los elementos de la sucesión ayuda a aceptar la hipótesis de

igualdad de varianza.

En la tabla 8

se observan los valores críticos para cada uno de los elementos que componen

la sucesión analizados en función del factor tamaño de la empresa y se puede

observar que la probabilidad

de todos los

valores F es mayor a 0.05, por lo

cual a un nivel de confianza del 95%

se puede argumentar que estadísticamente la percepción

de los individuos no varía

en relación al tamaño de la empresa con relación a la

percepción de la sucesión.

Para corroborar

la aceptación de la hipótesis de igualdad de medias y reducir los errores

de tipo I que se presentan cuando se decide aceptar una hipótesis que no debe

aceptarse, se realizó un análisis a posteriori utilizando la prueba de Bonferroni. Los

resultados presentados en la tabla 9 permiten reafirmar lo obtenido en la prueba

ANOVA y aceptar la hipótesis de

igualdad de medias en cuanto al tamaño de las empresas.

Discusión

El factor

propiedad no presenta diferencias de medias significativas, es decir la sucesión varía en

cada uno de los elementos

que la componen dependiendo del sector al que pertenezcan, pero no en el caso del elemento propiedad.

Las diferencias de medias entre

grupos del elemento familia y del elemento empresa, si son estadísticamente

significativos.

Para

el elemento familia y elemento empresa existe diferencia de medias entre las

empresas que pertenecen al sector

servicios y al sector

comercial siendo mayor la valoración que le da el sector

servicios a ambos

elementos comparado con el sector comercial

Tanto las empresas del sector servicios como las empresas del sector

comercial valoran más en un

proceso de sucesión el elemento familia sobre el elemento

empresa, esto coincide con los resultados

presentados por Andrade (2002). Para el caso Colombiano,

Lozano (2008) presenta resultados

similares en cuanto a la convivencia entre el factor familia y el factor empresa en

el proceso

de sucesión pero argumentan que la combinación

de ambos factores

proporciona elementos que

atentan contra la perdurabilidad de la empresa

familiar.

Por último,

Andrade (2002) y Arenas y Rico

(2014) coinciden en que el factor familia

es uno de los elementos clave

en la supervivencia de una empresa familiar, siempre

y cuando hay un

protocolo familiar que establecido que permita establecer líneas de acción en

momentos de contingencia.

Conclusiones

Los resultados

de las pruebas realizadas permiten dar respuesta a la pregunta de investigación y aceptar o rechazar las hipótesis planteadas, basado en

eso, se desprenden una serie de conclusiones y recomendaciones.

La hipótesis

planteada que argumenta que la percepción de los empresarios en relación

a los elementos que componen la sucesión varía dependiendo del giro y el tamaño de la empresa

permite ser corroborada a través de los

resultados en el caso del

factor giro específicamente en los elementos

de empresa y familia pero no en el elemento propiedad.

Para el caso del

factor tamaño, los resultados muestran

igualdad de medias

por

Variación en la

percepción de los empresarios sobre la sucesión

según el tamaño

y el giro de la

empresa familiar

lo cual se puede argumentar que para el caso analizado los

elementos que componen la

sucesión no presenta variación

en función

del tamaño de la empresa.

Para determinar el porcentaje

o ponderación de los elementos de

la sucesión,

dependiendo del giro de

la empresa,

se desarrolló un análisis post-Hoc,

siendo Bonferroni la prueba utilizada

para esto, concluyendo que las empresas

del sector

servicios valoran más que

las empresas

del sector comercial tanto el elemento

empresa como el elemento familia. En el caso de las

empresas industriales no hay ninguna

diferencia en cuanto a la

valoración que le asignan a los elementos

que componen

la sucesión.

Tanto para las empresas

del sector

servicios, como las

empresas del sector comercial es más importante el elemento familia que el

elemento empresa, es decir valoran más la familia que la empresa, esto en un proceso de sucesión.

De manera

general la

percepción de los empresarios

de Ciudad Obregón en

relación a

los elementos

empresa, familia y propiedad que componen

la sucesión

varían en los primeros dos dependiendo del giro de la

empresa (comercial, industrial

y servicios), pero la percepción de los empresarios

en el

tema de sucesión no varía

en relación

al tamaño de la empresa. En otras palabras,

la ponderación de los elementos empresa y familia

es diferente dependiendo del tipo de la

empresa, pero no es diferente

cuando se analiza por tamaño de esta.

Se recomienda

incorporar otros elementos

de análisis como los

años de constitución, número

de empleados

y genero del dueño de la empresa

para enriquecer futuros estudios que abran la posibilidad de tener un panorama

más amplio en cuestiones

de percepción de la

sucesión.

Se recomienda

también ampliar la muestra

para lograr realizar un estudio

post- hoc o a posteriori que permita medir

las ponderaciones que cada

elemento tiene en relación a los

factores de análisis para lograr determinar el grado de importancia de cada uno

de los elementos analizados.

Referencias

Aira, M. (2016). La sucesión exitosa en las empresas familiares. Orbis. Revista Científica Ciencias

Humanas

[en

linea]

2016, 11.

Recuperado

de

http://www.

redalyc.org/articulo.oa?id=70945573005

Álvarez,

S. (2014). Empresas familiares descuidan sucesión. CNN expansión. Recuperado de http://www.cnnexpansion. com/ em prendedores/ 2014/ 05/ 12/ empresas-familiares-olvidan-sucesion

Andrade C.,

J. (julio-noviembre 2002).

Sucesión en la empresa familiar: Su futuro cuando la muerte se acerca. Revista Venezolana

de Gerencia, 7 (19), 19, 375-389.

Arenas,

H., & Rico D. (2014). La empresa familiar, el protocolo y la sucesión

familiar. Estudios

Gerenciales, 30 (132), 252-258

Belausteguigoitia, I. (2012). Empresas familiares. Dinámica,

equilibrio y

consolidación. 3ra. Edición.

México: Mc

Graw

Hill

Betancourt, A. Arcos, S. Torres,

A. y Olivares, L. (2011). Empresas Familiares. Tlatemoani. Eumed.net. Recuperado de http://www. eumed.net/rev/t latemoani/09/emvb. html#_ftn6

Betancourt, J.,

Gómez, G. &

López, M. (2011). Aproximación a los factores

que influyen en la

visión del patrimonio

en las empresas familiares colombianas. Estudios Gerenciales, 120(27), 165–184.

Casillas, J.C., Díaz, C. y Vásquez,

A. (2005).

La gestión de la empresa familiar. Madrid: Thomson.

Diario

oficial de la federación del 30 de Junio de 2009. Ley de desarrollo de la compe- titividad de la micro, pequeña y mediana

empresa. Recuperado de http://dof.gob.

mx/nota_detalle.php?codigo=5096849&-

fecha=30/06/2009

Donneley, R. (1964) The family

business.

Harvard Business Review, Boston, 42 (4),

94-105

El

economista (2013). PYME familiares mexi-

canas, optimistas ante el futuro:

PWC. Recuperado de http://eleconomista.com. mx/industrias/2013/01/29/pymes-fami- liares-mexicanas-optimistas-ante-futu- ro-pwc

Expansión(2012).SalvaatuPYMEdelValledela

Muerte. Recuperado de http://expansion. mx/emprendedores/2012/05/31/salva-a-

tu-pyme-del-valle-de-la-muerte

Gandarillas,

M. y

Pineda, R. (2011). Día

internacional de la empresa familiar. PYMEmpresario. Recuperado de http:// www.pymempresario.com/2011/10/

celebran-el-dia-internacional-de-la- empresa-familiar-2011/

Gersick, K. Davis, J. McCollom, M. y Lansberg, I. (1997). Generation to Generation: Life Cycles of the Family Business. USA:

Harvard Business School Press.

Guinjoan,

M. y Llauradó, J. M. (2000). El

empresario familiar y su plan de sucesión: preguntas y respuestas. Madrid:

Díaz de Santos.

Instituto Nacional de

Estadística, Geografía e Informática (2009). Micro,

pequeña, mediana y gran empresa. Estratificación de los establecimientos (INEGI). Recuperado de http://www.inegi.org. mx/est/contenidos/espanol/proyectos/

censos/ce2009/pdf/Mono_Micro_peque_

mediana.pdf

Instituto Nacional de

Estadística, Geografía e Informática (2014). Establecimientos y personal ocupado. (INEGI).

Recuperado de http://www.inegi.org.mx/est/conteni- dos/proyectos/ce/ce2014/

Instituto Nacional de Estadística,

Geografía e Informática (2015). Directorio

Estadístico Nacional de Unidades Económicas. [Fecha de consulta: Mayo

2016] Recuperado de http://www3.inegi.org.mx/

sistemas/mapa/denue/

Leone, N. (2002). El Sahara no es un desierto:

el proceso de sucesión de sus empresas está

lleno de conocimiento. En ENANPAD- Anais encuentro de la ANPAD, Salvador

26: 1-16, CD-ROM.

Lozano, M.

(septiembre-diciembre 2008).

Elementos del

proceso de formación de descendientes antes de su vinculación a la empresa

familiar: Un estudio de casos colombianos. Revista

Cuadernos de Administración, Bogotá, 21 (37).

Neubauer, F. y Lank, A. (2003). La empresa familiar, como dirigirla

para que perdura.

3era. Edición. España: Ediciones Deusto

Pardo, A. y San Martín, R. (1998). Análisis

de datos en psicología II. 2da. Edición. Madrid: Pirámide.

Peiser,

R. B. & Wooten,

L. M. (1983) Life- cycle

changes in small family business. Business

Horizons, 26(3): 56-65

Rivanda, M. y Carvalhal, F. (2013).

Sucesión y conflictos en empresas familiares. Estudio de casos múltiples

en pequeñas empresas hoteleras. Estudios y Perspectivas en Turismo, 22 (5), 854-874.

Román, R. (2009).

Una perspectiva heterodoxa sugerida para el estudio de

las empresas familiares en Colombia. Estudios

Gerenciales, 25(112), 101–130.

Sánchez-Crespo, A.,

Bellver, A.

y Sánchez, A. (2002). La empresa familiar, manual para

empresarios: claves legales

para su correcta organización y continuidad. Bilbao: Deusto.