Ciencias Administrativas. Teoría

y Praxis

Núm. 1 Año

12, Enero-Junio 2016, pp. 218-236

Impuesto

sobre nóminas. Una propuesta para incrementar el erario de las entidades federativas

Tax on Payrolls:

A proposal to increase the treasury of federation states

Mario Jesús Aguilar Camacho*, Rafael Espinosa Mosqueda**,

José Enrique Luna Correa***

Resumen

Para momentos de crisis,

imaginación y audacia. El escenario

económico mexicano ante la caída de

los precios del petróleo es

el siguiente: el gobierno

federal ha “recortado” el gasto, pero si continúa esa

tendencia tendrá que recurrir

a más disminución de recursos,

así como al endeudamiento–actualmente

la deuda pública representa el 46% del

PIB-, o a aumentar los

tributos –impensable después de la repudiada

reforma fiscal de 2014 y en

pleno año electoral-. Una consecuencia previsible: las

finanzas públicas de las

entidades federativas de la Unión sufrirán

el embate.

Aquí se propone una reforma nomotética

al objeto del Impuesto sobre Nóminas del artículo

1º de la

Ley de Hacienda para el

Estado de Guanajuato, para evitar la inequidad que actualmente se presenta entre

los sujetos pasivos, pues

algunos evaden aprovechando las

lagunas legales. Se aborda el

daño colectivo y el impacto

social de esta evasión con un estudio

de

su costo en otras entidades

federativas; de igual

manera, se presenta

una propuesta para

elevar la recaudación

del mismo, la

cual puede adaptarse en otras entidades

para aumentar sus propios ingresos y que ya no dependan

tanto de las participaciones federales.

1º de la

Ley de Hacienda para el

Estado de Guanajuato, para evitar la inequidad que actualmente se presenta entre

los sujetos pasivos, pues

algunos evaden aprovechando las

lagunas legales. Se aborda el

daño colectivo y el impacto

social de esta evasión con un estudio

de

su costo en otras entidades

federativas; de igual

manera, se presenta

una propuesta para

elevar la recaudación

del mismo, la

cual puede adaptarse en otras entidades

para aumentar sus propios ingresos y que ya no dependan

tanto de las participaciones federales.

Palabras clave: Erario, Impuesto sobre nóminas,

inequidad.

Abstract

For moments of

crisis, imagination and boldness. The Mexican economic scenario

for oil price falling

is as

follows: federal government has

“cut” expenditure, but if this

tendency continues, they will have to make use of

more resources reduction, and therefore

to indebtedness –currently public indebtedness

represents 46%

of GDP-, or to increase

taxes –something unthinkable after the hated fiscal reform of 2014 and in election year-.

A foreseeable consequence: public finances of the

States of the Union will suffer the onslaught.

Here is proposed

a nomothetic reform to the object of the Tax

on Payrolls

of the

1° article

of the Law of Finance for the State of Guanajuato,

to avoid the inequity

currently present between passive

subjects, since some of them

evade making use of the legal

loopholes. It is addressed the collective damage and the social

impact of this evasion

with a study of its cost

in other States. Similarly, it is presented

a proposal to raise the fundraising of the same, which may be

adapted to other States to

increase their own income and to

not depend completely on federal holdings.

Keywords: Treasury, Tax on Payrolls, inequity.

* Mario Jesús Aguilar

Camacho. Doctor en Derecho, Especialidad en Derecho Constitucional, Fiscal y Administrativo. Director del

Departamento

de Estudios Culturales, Demográficos y

Políticos de la Universidad de Guanajuato, Campus Celaya-Salvatierra. E-mail: macamach57@gmail.com

** Rafael Espinosa

Mosqueda

Doctor

en Administración con Especialización en Finanzas.

Profesor Investigador en la Universidad de Guanajuato, Campus Celaya-

Salvatierra.

E-mail: asesorneg@yahoo.com.mx

*** José Enrique Luna Corrrea

Doctor en Administración, con

Especialidad en Capital Humano. Director del departaemnto de Finanzas y

Administración en la Universidad

de Guanajuato, Campus Celaya-Salvatierra. E-mail: enrique_luncor@hotmail.com

Artículo recibido: el 10 de febrero de 2015

Artículo aceptado: el 22 febrero 2015

Introducción

No se requiere ser profeta para

ver

el impacto en las finanzas públicas de la caída de

los precios del petróleo,

actualmente en su

nivel más bajo en cinco años. Si

analizamos la balanza comercial de Petróleos Mexicanos

(Pemex), se aprecia

la reducción a la mitad en

un mes, de

mil

300 millones de dólares (mdd) en septiembre a 656 mdd en octubre, y

eso fue antes

de que la

combinación de una menor producción de México

y de que el precio mundial

del petróleo llegara a sus

estadios más bajos en diciembre

de 2014 y enero de 2015 (Weber, 2014).

Alrededor de

una tercera parte de los

ingresos que obtiene la

Federación provienen

de esta industria,

que históricamente se ha

desarrollado con altibajos

y volatilidad en el comportamiento de los precios asociados a sus

productos (CEFP, 2014).

Aunado a lo anterior, México tiene grandes

retos de competitividad en los próximos años. El

país debe dinamizar la economía e incrementar la productividad. Hoy en día,

ha obtenido una estabilidad macroeconómica

que se refleja en una tasa de inflación controlada

y una buena reputación

en los mercados

internacionales. Sin

embargo,

la estabilidad no es un sinónimo inherente de crecimiento

económico y también

es necesario

reducir la pobreza, fortalecer el capital

humano e invertir en infraestructura (OCDE, 2012).

México se distancia de los demás países de

la Organización para la Cooperación

y el

Desarrollo Económico

(OCDE, 2010), en lo

que respecta a la forma general

de distribución del ingreso: la

mayoría de la

gente de clase

media tiene

un salario mucho más cercano

a los

trabajadores de clase baja.

Mientras que la tendencia de la década pasada hasta

2006 (los ingresos ganan en el límite inferior

y pierden en el superior), el reto es acelerar

las percepciones de los

grupos de menores ingresos en un

contexto de recuperación del ingreso

real per cápita,

en términos reales una redistribución

del ingreso; México es rico en

recursos pero

estos se

encuentran mal

distribuidos ( Samaniego Breach

,

Morales

Bañuelos, & Bettinger,

2009).

Dado que la

población mexicana

es relativamente joven, los niños representan

aproximadamente

la mitad de todo el

sector afectado

por la pobreza, por

lo que la probabilidad de que la pobreza tenga

consecuencias duraderas es más alta en

México que en otros países de la OCDE

(OCDE, 2010). La pobreza

entre la población de mayor

edad se acentúa entre los

más ancianos. La tasa de pobreza

entre las personas de 75 y más años (30%) es una vez y media superior al promedio. Además, como la

población mexicana está envejeciendo,

existe el riesgo de que aumente

la proporción

de ancianos pobres, por lo mismo,

el sistema

de pensiones es uno de los

sectores vulnerables en cuestión

de recursos,

ya que

el principal

instituto de

salud y de

pensiones está en quiebra y para ello o se extingue, o el gobierno federal lo tendrá que rescatar

o renovar en profundidad su estructura, y para ello dichas partidas presupuestarias tienen repercusión

en la recaudación, ya que si

ésta no es la esperada se tienden a generar

ajustes (Turner

Hurtado, 2011).

A pesar del progreso, el sistema de

protección social de México

sigue siendo limitado, dejando

desprotegidos a la mayoría

de sus

ciudadanos vulnerables. El gasto público social como proporción del Producto Interno Bruto (PIB) ha aumentado

desde menos del 2% en 1985 a un 7.2% en el 2007, pero sólo supone poco más

de un tercio del nivel observado en otros países de la OCDE. La proporción del gasto público en programas

sociales con respecto al PIB de México es modesta, no sólo en términos

absolutos, sino también en términos del PIB per cápita; la mayoría de las

partidas presupuestarias no se van a la inversión en infraestructura ni a fines

sociales, se va al gasto corriente del gobierno y esto genera un mayor atraso

en atajar los problemas latentes (OCDE, 2012). Por otro lado, la

reducción de

presupuestos para

infraestructura

pública, golpea fuertemente el sector social ya que de este dependen muchas

familias de la clase

media-baja, es un sector que

genera miles de empleos anualmente, y si los gobiernos reducen su gasto en ésta o no aplican

de manera adecuada dicho presupuesto

la economía tiende a desacelerarse;

un caso

palpable es el que se vivió en el año 2013 con el cambio

de administración

a nivel federal, más los aspectos

internacionales; aunado a ello la

ineficiente aplicación del presupuesto ha traído consigo

una desaceleración

de la economía

mexicana en los tres primeros

trimestres del 2013 (

Zuckermann, 2013). La Comisión Económica para América Latina y el Caribe

(CEPAL), “pone el dedo en la llaga”:

• La falta de

recursos del gobierno está

relacionada con un problema estructural

de finanzas públicas

que por

diversas

razones se debe resolver;

lo más urgente

y que tiene mayor impacto

social es lo siguiente:

• El crecimiento en pensiones y deudas

contingentes, las más importantes de

sostener son aquellas

de las paraestatales

gubernamentales;

• La utilización de

recursos no renovables para el gasto corriente;

• La volatilidad de los precios del

petróleo y el declive

de la plataforma exportadora;

• Altos niveles de informalidad en la economía

con su alto costo;

• El régimen

fiscal

es complejo

y presenta

diversas oportunidades para la

elusión; La evasión fiscal sistemática, producto de la

complejidad

fiscal; y

• Desequilibrio entre

la responsabilidad

de recaudación y la

disposición de recursos

para el gasto.

(ONU, 2014)

Una

comparación en el ámbito internacional

refleja que México tiene una baja recaudación como porcentaje del PIB. México recaudó en

2010

por ingresos tributarios.

18% de

su

PIB, en contraste

con 33% del promedio

de

la OCDE. Sin

embargo, si no

se consideran las contribuciones

a la seguridad social y los ingresos petroleros esta cifra

se reduce a 10.1% (SHCP, 2013).

Es

incuestionable que la anterior

situación también afectará

las finanzas públicas de las

entidades federativas y municipios que dependen en gran parte de las

participaciones y aportaciones de recursos federales.

Las participaciones y aportaciones

federales para

las Entidades

Federativas y Municipios son los

mecanismos y fondos presupuestarios diseñados por

la federación

para transferir a los estados

y municipios recursos que les

permitan fortalecer su capacidad

de respuesta

y atender demandas sociales en los rubros

de educación,

salud, infraestructura básica, fortalecimiento

financiero y seguridad pública, programas

alimenticios y de asistencia social, así como de

infraestructura educativa (DOF,

2014). Frente a esa situación los

estados, municipios y el Distrito

Federal deberán reforzar sus finanzas

públicas generando

recursos propios.

El

objetivo de este trabajo es justificar y

proponer una

reforma al

artículo 1º

de la Ley de Hacienda para el Estado de

Guanajuato sobre el objeto

tipificado del Impuesto Sobre Nóminas (ISN), en la cual se graven,

aparte de los pagos, la

fuente de riqueza ubicada en el territorio

del Estado, a fin de crear una equidad tributaria entre los

sujetos contribuyentes. Se proponen

algunas actividades a la autoridad

fiscal para incrementar los ingresos tributarios.

Metodología

Este trabajo es producto y resumen de una multidisciplinaria investigación. Se emplea el

método de hermenéutica jurídica para justificar la propuesta de reforma al objeto

del Impuesto

sobre Nóminas del artículo 1º de

la Ley

de Hacienda

para el Estado de Guanajuato, impugnada por la

inequidad en el trato

a los sujetos pasivos. Se

comparan datos

de varias entidades de la República en materia

de evasión del

impuesto sobre

nóminas. Se contrastan cifras proyectadas de la recaudación

actual contra la posible recaudación que se lograría si se concretiza

el planteamiento

de

la propuesta.

Marco

conceptual

Para que el Estado

pueda cumplir con sus fines

requiere de recursos,

los cuales en su mayoría se

originan en la potestad

tributaria que

otorga la constitución.

Señala

Sergio Francisco

de la Garza (De la Garza, 2010, pág. 208), que para

realizar todas sus actividades, el Estado

tiene necesidad de obtener recursos,

que deben encontrar su

fuente, en la

gran mayoría de

los casos y en su máximo

volumen, en los patrimonios de

los particulares

que integran ese Estado.

Luis Humberto Delgadillo

(Delgadillo Gutiérrez,

págs.

38-39) encuentra el origen de

la potestad tributaria del

Estado cuando

el pueblo

expresa su

voluntad soberana

para formar el Estado, la plasma en su Constitución para la existencia,

organización

y funcionamiento de sus órganos.

El poder tributario

determina Raúl

Rodríguez Lobato (Rodríguez

Lobato, 2007, pág. 6), es exclusivo

del Estado

y

éste lo

ejerce en primer lugar, a

través del

Poder Legislativo, pues en observancia del

principio de legalidad este

poder expide las leyes

que establecen los

tributos y que deben contener

los elementos esenciales de los mismos;

en segundo lugar, a

través del Poder Ejecutivo, pues éste debe aplicar la ley tributaria y proveer a

la esfera administrativa para su cumplimiento

y en ocasiones, cuando está facultado

por la

ley, debe dirimir las

controversias

entre la Administración y el gobernado, que surgen

con motivo de la aplicación de la ley impositiva; y finalmente a través del

Poder Judicial, cuando éste dirime las controversias entre la

Administración y el Gobernado o entre el Poder Legislativo y el gobernado, sobre la legalidad

o la constitucionalidad de la actuación de dichos poderes, es decir, intervienen los tres

órganos del poder público.

Luis Humberto

Delgadillo (Delgadillo Gutierrez, 2003, pág. 15), define a

la potestad

tributaria como: “Un poder que será ejercido

discrecionalmente por

el órgano

legislativo... Este poder se

concretiza y concluye con

la emisión de la

ley, en

la cual, los

sujetos destinatarios del

precepto legal

quedan supeditado para su debido

cumplimiento”. También hace una diferenciación entre potestad

tributaria y competencia tributaria, entendiendo

por la primera

a la fuerza que emana de

la propia soberanía del Estado, en tanto que en la segunda se refiere a las facultades

que la ley ha otorgado a los órganos del Estado. De

acuerdo con la Constitución Política de los

Estados Unidos

Mexicanos, en el

país puede ejercerse por los tres órdenes o ámbitos

de gobierno - Federación, Estados y

Municipios-,

siguiente los lineamientos que se establecen en la misma. Lo

anterior, deslizado sobre los rieles de la obligación que se

establece en el artículo 31, Fracción IV, de contribuir para los

gastos públicos tanto a la

Federación, Estados y Municipios, en donde se resida.

Concurrencia

impositiva

Los principios que

se

siguen en cuanto al ámbito de competencia que

tienen los tres órdenes o ámbitos

de gobierno respecto

de la potestad tributaria o facultad

de establecer contribuciones son los

siguientes:

1. Concurrencia contributiva de la Federación y los

Estados en la mayoría de

las fuentes de ingresos;

2. Limitación a la

facultad impositiva de los

Estados mediante

la reserva expresa de

determinada materia a la federación;

3. Restricciones

expresas a las potestades

tributarias de los Estados;

4. Establecimiento

de

ciertas materias reservadas

a los municipios;

y

5. Establecimiento de la posibilidad de que los

Estados renuncien a su potestad

tributaria a favor de

la Federación,

ingresando al Sistema Nacional de

Coordinación Fiscal. (Estrada Rodríguez,

2002,

pág. 7).

El

primer principio tiene su sustento en el artículo 73, fracción VII de la

Constitución Política de los Estados Unidos Mexicanos, el

cual dispone que el

Congreso fijará las

contribuciones

necesarias para

cubrir

el presupuesto, pero

no indica que esa facultad

de imposición

sea una facultad que

explícitamente le corresponda a éste con

exclusión de la facultad

de las legislaturas

locales. Así, sobre esta regla, por un lado, el gobierno federal, y por el otro, los estados de la

República imponen

con sus propios criterios las contribuciones que

estiman necesarias (Carrasco Iriarte, 2010, pág. 250).

De

lo anterior se desprende que la doble tributación sí está permitida por

la Constitución, ya que por un lado y de acuerdo al numeral 124, las

facultades que expresamente se concedan

a la Federación

no podrán ser ejercitas por los Estados;

pero, como establece

el ya mencionado artículo 73 constitucional, en su fracción VII, no

se consideran facultades expresas a la

Federación, ya que

no encontramos

en dicha

fracción un enunciamiento especifico,

por consiguiente no se

prohíbe a la Federación el

establecer contribuciones, más que

cuando existan facultades expresas, por las que sólo

el Congreso o la Federación puedan legislar, tal y como sucede en la fracción XXIX-A.

El segundo principio

tiene su fundamento en los Artículos 73, fracción XXIX y 124

Constitucional, donde sí se encuentra una

lista de

materias reservadas

expresamente a la Federación, y por consiguiente

no hay competencia para los estados. El artículo 124

Constitucional establece: “Las

facultades que no estén expresamente concedidas

por esta Constitución

a los funcionarios Federales

se entienden reservadas a

los

Estados”. Lo

cual constituye

una

limitante a la potestad

tributaria de las entidades

federativas.

El

tercer principio tiene su fundamento en el artículo 117, fracciones

IV, V, VI y VII, así como

en el 118, ambos constitucionales. El

cuarto principio se encuentra contenido en el artículo

115, fracción IV.

El quinto

principio se da en los

casos de Estados que tienen sujeción

al Sistema

de Coordinación Fiscal. Los

Estados adheridos a este sistema renuncian

en parte a su potestad

tributaria, en el caso de sus facultades

impositivas concurrentes con la federación,

para participar de

los

beneficios del sistema

mencionado, tales como los

ingresos que obtienen de la Federación bajo el mecanismo de las llamadas participaciones,

fundadas

en la Ley de Coordinación Fiscal.

Actualmente todas las entidades federativas, por medio de los convenios de coordinación se han integrado

al sistema para solucionar los

problemas derivados de la concurrencia impositiva.

Para

reafirmar lo expresado sobre la

distribución de la

potestad tributaria, Hugo

Carrasco (Carrasco Iriarte,

2010, págs.

250-251) menciona:

El

poder tributario federal y estatal

no tiene delimitada

la esfera

de competencia

en forma categórica y absoluta, ya que el texto constitucional, a través de sus diversas

normas señala algunas

atribuciones en

materia impositiva de competencia exclusiva

de la Federación, así como de

la

Hacienda Municipal y prohibiciones de los Estados.

Al respecto, fuera de los campos exclusivos de la

federación y de los municipios,

aparece el fenómeno de la doble competencia tributaria.

Lo anterior expresa que a pesar

de existir

ciertas restricciones al poder

tributario de los Estados y Municipios, estas

restricciones no son absolutas,

pues se dejan abiertos

ciertos campos sobre los

que sí pueden imponer

contribuciones y así

sufragar sus gastos o unirse,

en su caso, al Sistema de Coordinación

Fiscal.

Tomando en cuenta al

aspecto legal, la serie

de requisitos que deben satisfacerse para

establecer contribuciones, además de

la mencionada competencia de la autoridad, están contenidos en el artículo 31, fracción

IV

de la Constitución: Que la

contribución se encuentre establecida y regulada en

una

ley. Que la contribución sea proporcional. Que la

contribución sea equitativa. Que la contribución

se

destine al gasto público.

Estos requisitos

han

sido considerados por la Suprema Corte (SCJN,

2007, pág.

334) como derechos fundamentales y sus garantías, y por tal motivo se puede pedir ante los

tribunales

federales, sean respetadas por

medio del juicio

de amparo correspondiente. Al respecto,

Raúl

Rodríguez Lobato (Rodríguez Lobato, 2007, págs. 6-8) ha

considerado que el límite constitucional

al poder tributario,

está constituido por los principios constitucionales en ellas contenidos de legalidad, proporcionalidad y equidad, de generalidad, de igualdad, de destinación

de los tributos

a

satisfacer los gastos

públicos, de irretroactividad de la ley,

garantía de audiencia, derecho de petición y de no confiscación de bienes. Los contribuyentes, por principio

de

residencia, tributan

para distintos sujetos que

son Federación, Distrito Federal, Estados y Municipios, los cuales han

creado sus propios impuestos; claro está que en el orden federal es donde se localiza el grueso de los impuestos que se pagan.

Para que los estados ya no dependan

tanto de la Federación el 27 de diciembre de 1978

se publicó la Ley de Coordinación

fiscal, con

el fin de que los estados y

municipios coadyuven a la federación en su tarea de

recaudar y vigilar el debido cumplimiento de los

contribuyentes.

Impuesto

Sobre Nóminas (ISN)

Existe un acuerdo generalizado entre los

contribuyentes, de que

el

ejercicio 2014 fue el año de más cargas

tributarias en los últimos

20 años, esto debido a

los

aumentos en

tasas derivadas de las reformas tanto federales como

estatales y a la reducción de

deducciones; lo anterior, aunado al alza en los

precios de los productos debido a los mismos impuestos, ha empeorado el entorno.

En

esa línea de ideas, la mayoría de los

estados está buscando cómo

obtener sus propios recursos, pues incentivar a los contribuyentes con estímulos como el de la

supresión del impuesto por tenencia de

vehículos, se

traduce en

una disminución en sus ingresos. Un instrumento

financiero del cual han

echado mano los estados para

incrementar sus ingresos a través de

los impuestos locales,

y el más dispuesto

es el Impuesto Sobre Nóminas

(ISN) y

su aumento

de la base y

tasas.

Se

recuerda que cuando se instrumentó

este gravamen

en los

estados, las

tasas del ISN variaban

entre 0.75% y 2%; en la

actualidad ha llegado hasta el 3%. Dice

Verónica Luis Mojica

(2014) que en algunos

casos, sumando impuestos adicionales sube hasta 3.5%.

El

ISN es un gravamen local, y apareció en el año 1963. Baja California, Chihuahua,

Hidalgo, Distrito Federal, Nuevo León, Sonora,

Tabasco y Tamaulipas, fueron las entidades federativas que sucesivamente lo

introdujeron como instrumento para sus finanzas. El

último Estado que

lo incorporó

fue Morelos

en 2007, con lo cual prácticamente todo el país contempla

la imposición

de este tributo.

En Guanajuato se

aplicó en 2005 (Congreso

Constitucional del

Estado Libre y Soberano de Guanajuato,

2004). En

algunas entidades tiene la denominación de Impuesto Sobre Erogaciones por Remuneraciones al

Trabajo Personal

(ISERTP). El

gravamen está dirigido sobre aquellas

erogaciones en dinero o en especie por concepto de remuneraciones al

trabajo

personal derivadas de una

relación

laboral

( Luis Mojica, 2014). Son sujetos

tributarios de la

carga impositiva, las personas

físicas o morales, en cuyo carácter de patrones realicen

pagos por conceptos de

remuneraciones al trabajo

personal subordinado, tales como los

sueldos y salarios, tiempo extraordinario,

bonos y primas, entre otros.

Debe advertirse que

la

principal diferencia entre ISN y el ISERTP, es que éste último no se limita a una relación

de subordinación

–bajo la dirección de un

patrón o su representante,

con los instrumentos y herramientas que proporciona el patrón, sujeto a un horario

o

jornada laboral y en el

lugar que indique el patrón (artículos 20

y

134, fracción

III; de

la Ley

Federal del Trabajo)-, sino

que se

enfoca a cualquier relación

de trabajo;

lo que

podría interpretarse

como cualquier servicio

personal que le sea prestado

al sujeto

pasivo de este tributo. No comprende solo a los trabajadores subordinados, sino que

puede incluir a cualquier otra persona

física

o moral que preste un servicio al contribuyente.

Del análisis de las

distintas leyes locales que contemplan al ISN –o su equivalente ISERTP-, se concluye que su propósito es que la entidad federativa obtenga

ingresos

de aquellas personas que trabajan dentro del territorio

de la

entidad, independientemente

de quién

sea

el patrón de

esas personas.

Con fundamento en lo anterior, en

algunas entidades federativas se viene estableciendo

la figura de sujeto

directo y del sujeto

retenedor.

Una consideración sobre la Base del impuesto indica que

éste es

un concepto

no consensuado y un tanto confuso, pues la

mayoría

de las

veces concentra

todos los importes en nóminas clasificados como percepciones y algunos conceptos

de deducciones como faltas,

permisos sin goce

de sueldos, etcétera.

Sin embargo, en algunas

legislaciones estatales

se podría interpretar

que son las mismas percepciones

que

se establecen en la Ley de Seguro Social,

en específico las

que

se consideran como

integrables para determinar el Salario Base

de Cotización (artículo 27 de la Ley

del Seguro Social), otras consideran el

salario diario integrado (artículo 84 de la Ley Federal del Trabajo). Sin embargo, cada

legislación es diferente y aun cuando

la mayoría de ellas señala que los conceptos que son

entregados por su trabajo, sean

acumulados a la base del

impuesto, hay entidades que

señalan que los

conceptos otorgados por la relación de trabajo

también deben considerarse, como

es el

caso de las ayudas,

subsidios, seguros de vida o de

gastos médicos, entre otros.

En cuanto a los servicios proporcionados

por terceras

personas, ha sido

altamente

cuestionada la determinación de la base del

impuesto, ya que no todas las legislaciones

lo aclaran, por lo que podríamos comentar

que debería ser la totalidad de las contraprestaciones

efectivamente pagadas (antes de

impuesto), dado que la responsabilidad solidaria

conlleva al total de dichos importes.

La

anterior consideración surge del

hecho de que no existe la

obligación de parte del

prestador de servicios

de entregar copia

de la

nómina o recibos de nómina

del personal que envió para realizar

el servicio ofrecido. Por

ello, la determinación de la

base del impuesto mediante la facturación es injusta, pues las

contraprestaciones involucran no

solo el ingreso del

trabajador, sino la carga fiscal y la utilidad. Con esto surge la recomendación a la autoridad

fiscal para que los prestadores de servicios regularicen

su

situación en la entidad federativa

en donde

están prestando

los servicios, al

registrarse en el padrón

de contribuyentes.

Con

lo antes comentado, el ISN como fuente de ingresos está tomando

mayor importancia para los estados

y que, si

se hacen modificaciones

a las prestaciones que se otorgan a

los trabajadores impactarán en esta contribución.

Recaudación y evasión fiscal del ISN en

las entidades federativas

Este impuesto vino a sumarse a los impuestos propios de las

haciendas públicas estatales y muy rápidamente se convirtió en significativa

fuente de ingreso, fortaleciendo de una manera muy importante su recaudación y la capacidad para financiar sus presupuestos

públicos. Sin embargo, desde su nacimiento ha estado sujeto de una muy amplia evasión

en todos los estados del

país, lo cual atenta contra su efectividad como fuente de recursos públicos.

Al

realizar un análisis

de la

evasión en

cada entidad federativa debe subrayarse que los

estados que más recaudan son también las

economías estatales más grandes, destacándose el Distrito

Federal con un poco más

de 8 mil millones de pesos,

seguido del

Estado de México con

4 mil

661

millones de

pesos, Nuevo León con 2,428 millones de

pesos, Jalisco

con un 1,638 millones de pesos,

Guanajuato con 1,209 millones

de pesos y Chihuahua con 1,209

millones de pesos. Estos seis estados

en

conjunto

concentran el 63% del total de la recaudación del Impuesto Sobre Nómina (Barcelata Chávez , Academia. edu, 2014). Se observa

que estos estados

son también los que tienen un mayor número de trabajadores subordinados

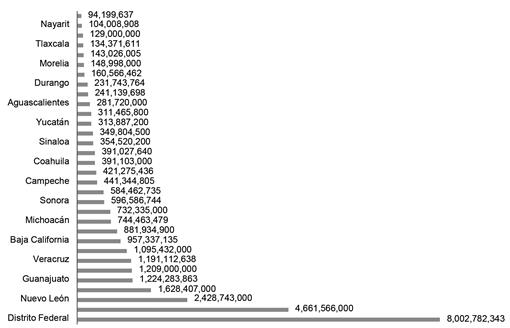

y remunerados debido a que la Masa Salarial es mayor, y a que esta constituye la base gravable de este impuesto (Ver Figura 1).

Por oposición, en 2008 la Evasión Fiscal Total del ISN, y sus equivalentes, en el conjunto de las entidades federativas alcanzó un monto de 19,654 millones de pesos (mdp)

mientras que el Índice

de Evasión Total (IET)

fue del

40.3%, lo que significa que sólo

se recaudó el

59.7% del total de lo que potencialmente podría haberse

recaudado durante ese año.

Es decir, se dejaron de recaudar 40

centavos de cada peso que se podría haber recaudado. Para ese año, la Recaudación Potencial Total (RPT) fue de

48,787 mdp; mientras

que la Recaudación Efectiva

(RE) sólo alcanzó un monto de 29,133 mdp. En este

rubro, el método utilizado es el que señala Barcelata (2014); el cual está

basado en la idea de que

…todos

aquellos empleadores que no otorgan prestaciones laborales a

sus empleados, no pagan el impuesto sobre las remuneraciones que realizan al

personal que tienen contratado. Es simple entender

por qué: Al no tener

registrados a sus trabajadores en ninguna institución que preste seguridad social, la empresa los hace “invisibles” porque no constan en ningún registro

administrativo y esto reduce considerablemente las posibilidades de ser detectados. En ese sentido, tampoco son registrados como

trabajadores remunerados ante la autoridad fiscal y por lo mismo, no son

visibles para ella, por lo que se puede evadir el

pago del impuesto

correspondiente. Aunque los trabajadores sí son visibles

físicamente, sin embargo, las autoridades

a

cargo

del

cobro de

este impuesto no implementan mecanismos para su detección por esta vía. Es importante señalar que la evasión

no se deriva únicamente de aquellos empleos

dentro de la llamada economía informal; el fenómeno señalado existe

también en empresas legalmente establecidas y que cumplen

parcial o totalmente con el pago

de otros impuestos, además de ofrecer prestaciones laborales a algunos o

a todos sus empleados.

Indica el propio Barcelata (2014), que puede ser el

caso de que la empresa otorgue prestaciones laborales y aun así no reporte esas

remuneraciones para evadir el impuesto. Puede

ser también que si reconozca ese pago salarial,

pero en una magnitud menor a la que es en realidad.

Evidentemente, el riesgo de ser detectado es mayor

en las empresas

de este tipo, pero eso no impide la evasión del

impuesto. Considerando todos estos aspectos, y las distintas posibilidades de

evasión, se diseñó un método que pretende estimar la evasión fiscal del ISN

con la mayor precisión

posible. Para este cálculo se determinaron los siguientes indicadores: la

estructura salarial estatal; el salario

mínimo de cada

estado; la Masa salarial

estatal; la Recaudación potencial total

(RPP) por

estado; la Recaudación

potencial parcial (RPP) por estado: la Evasión

Total del ISN por estado; la Evasión parcial del ISN por estado;

el Índice de recaudación fiscal; el Índice

de evasión fiscal

y el Índice de Informalidad del mercado laboral (ver Figura 2).

Señala Barcelata (2014) que los estudios más recientes sobre la evasión

fiscal refieren un importante conjunto de aspectos que permiten identificar

algunas de las causas asociadas a la evasión fiscal en general. En este sentido hay que mencionar a Allingham

y Sandmo (1972) con su ensayo Evasión al impuesto sobre la renta: un análisis teórico Evasión al impuesto sobre la renta, que ha

servido de fundamento para un amplio número de estudios posteriores y cuya

elaboración sienta las bases

para la conformación de la

llamada Teoría Económica

de la Evasión Fiscal

(Sandmon, 2005). En un modelo de análisis (Allingham & Sandmo, 1972) se

establecen tres aspectos que son fundamentales para entender la evasión fiscal:

i) Que la decisión de declarar

el impuesto se da bajo condiciones

de incertidumbre, porque la reacción de la autoridad fiscal no es conocida por el evasor y tampoco es inmediata, ni

automática. ii) Que la rentabilidad de la evasión depende de la

probabilidad de ser auditado y de la magnitud de penalidad existente. Y

esa probabilidad depende del gasto en investigación y auditorías que

realiza la autoridad; iii) Que es una elección racional que los contribuyentes

toman, considerando los siguientes aspectos: las sanciones existentes, la

magnitud de las tasas impositivas, el monto de la penalidad, la aversión al riesgo y el riesgo de ser detectado.

Por su cuenta,

Sandmo (2005), considera también,

que la probabilidad

de detección está determinada por

la frecuencia de las auditorías, y por la magnitud

de las penalidades por evasión, y que

éstas son políticas substitutas. Por

ello, si se

desea alcanzar un determinado

grado de disuasión,

sólo será posible a través de dos combinaciones: altas probabilidades de

detección y bajas penalidades, o bajas

probabilidades pero altas penalidades. La segunda alternativa es la mejor si además se busca reducir los

costos de la administración tributaria, pero puede conducir a penalidades inaceptablemente altas, aunque evidentemente, nadie evadiría impuestos. Otro factor determinante en la evasión fiscal es la ocupación.

El

momento de la decisión de evadir impuestos es

un aspecto muy

importante por cuanto a los efectos que ocasiona en la organización del mercado y en particular en la formalidad de los mercados

laborales. No es lo mismo,

por tanto, que el contribuyente tome la decisión de evadir al momento de llenar

la declaración de impuestos, a que lo haga antes de decidir sobre su trabajo y

las horas de ocio. Es decir, existe

una relación entre la evasión

fiscal y la oferta y demanda de trabajo en el mercado

formal y en el mercado

informal. Dicho de otro modo, la evasión

está relacionada con las opciones del mercado de trabajo (Sandmon, 2005).

Sin embargo, aunque es sabido que una tasa impositiva más alta genera

una reducción de horas

trabajadas en el mercado formal, y puede propiciar un incremento de horas en el

mercado informal (y por tanto más evasión) o más horas para el ocio (es

decir más desocupación), el modelo

no señala como se divide ese número de horas en cada tipo de

actividad, por lo que no permite saber

si el incremento de

la tasa impositiva

genera más evasión o más desocupación. Es decir que los efectos de la

tasa marginal están indeterminados en el sentido de no existir una hipótesis

empírica clara en el modelo teórico. (Pencavel, 1979; Baldry, 1979)

Recaudación

del ISN en el Estado de

Guanajuato

Los elementos

del ISN se contienen en los artículos 1º al 4º de la Ley de Hacienda

para el Estado de Guanajuato de la siguiente manera:

Objeto.

Los pagos efectuados en dinero o en especie, por concepto de remuneraciones al trabajo

personal subordinado, independientemente de la designación que se les dé,

dentro del territorio del Estado.

Sujeto. Las personas físicas

y morales que realicen los pagos a que se refiere

el artículo anterior, aun cuando no tuvieren domicilio en el Estado (artículo 12 Código Fiscal

para el Estado de

Guanajuato). La Federación,

el Estado, los Municipios, sus

entidades paraestatales y los organismos autónomos, están obligados al

pago de este impuesto. Son responsables solidarios del pago de este impuesto

quienes contraten o reciban la prestación del trabajo personal subordinado, no obstante que el pago se realice por conducto de terceros.

Base. Monto

de las erogaciones realizadas

por concepto de pago al trabajo personal subordinado.

Tasa. Establecida en la Ley de Ingresos para el Estado de Guanajuato al

2%,

sobre

la base del

impuesto. Con todo ello el Código Fiscal para el Estado de Guanajuato prevé

todas las contribuciones que el fisco local tiene

derecho a cobrar dentro de su territorio; y aquí es donde se

encuentra la primera observación sobre el objeto de ISN, el cual grava los pagos

hechos en territorio del Estado; y tomando

considerando que la

fuente de riqueza

no se ubique en el mismo, sino en otro Estado de

la República, el

órgano estatal ya no

tiene alcances territoriales para exigir que le liquiden un impuesto sobre una

generación de recursos en otro territorio, con ello se genera un problema de delimitación

de potestades entre las entidades federativas interesadas en el cobro de dicho

impuesto.

De conformidad con el artículo

1º

de

la Ley de Hacienda para el Estado de Guanajuato, los siguientes son hechos

generadores del acto imponible del impuesto, quedando gravados los siguientes

pagos: sueldos y salarios; tiempo extraordinario de trabajo; premios, primas,

bonos, estímulos e incentivos; compensaciones; gratificaciones y aguinaldos;

participación patronal al fondo de ahorros;

primas de antigüedad;

comisiones; a

administradores, comisarios o

miembros de los consejos directivos de vigilancia o de administración de

sociedades o asociaciones; servicios de comedor

y comida proporcionados a los trabajadores; vales de despensa;

servicio de transporte; primas de seguros para gastos médicos o

de vida; a las personas

por los servicios que presten a un prestatario, siempre que dichos servicios se lleven a cabo en las

instalaciones o por cuenta de este último, por los que no se deba pagar el

impuesto al valor agregado; cualquier otra erogación realizada por concepto

de trabajo

personal subordinado.

Lagunas legales en el

ISN

de Guanajuato

De acuerdo con el artículo

primero de la Ley de Ingresos del Estado de Guanajuato,

lo que se grava son los pagos que se generen

en territorio

del Estado, mas no el trabajo personal subordinado que se genere dentro del

mismo, lo cual

es

contradictorio; en primer

lugar porque violenta

en principio el artículo

121 fracción

I

de la

Constitución Política

de

los Estados Unidos Mexicanos, el

cual restringe a los Estados a solo poder

imponer contribuciones dentro de

su territorio, y

en este caso el objeto grava los pagos efectuados

dentro de su territorio independientemente de que el trabajo personal

subordinado se genere en otra entidad federativa, misma

percepción le ha traído al Estado de Guanajuato el perder varios juicios en la

materia, ya que no tiene potestad tributaria para imponer contribuciones en otras entidades

federativas y con ello se generan problemas de territorialidad sobre el

tributo.

Otra

situación que se genera con el objeto impositivo es que los sujetos pasivos del

impuesto pueden hacer simulaciones bien estudiadas para evitar el pago del

mismo; por ejemplo, se puede tener la planta productiva en el Estado de

Guanajuato y pagarles a los trabajadores desde otro Estado de la república donde se tenga la matriz del

negocio, y con esto ya no

se cae en

el objeto de

la ley; y recordando que los

elementos de las contribuciones son de aplicación estricta, tanto en el ámbito federal como en el estatal, dicha operación

no violenta la norma.

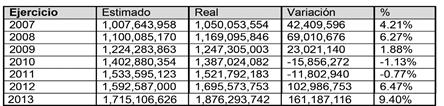

En

esa dirección, y de acuerdo a lo publicado por la Secretaría de Finanzas,

Inversión y Administración (Gobierno

del Estado de Guanajuato, 2014) y sus estados financieros, tanto

proyectados como lo que realmente se recaudado, se expone en cifras reales un comparativo de lo

recaudado contra lo que la Secretaría había

proyectado ver tabla

2. Comparativa de Impuestos

Estimado con la recaudación Real (Ver

tabla 2).

Debe

resaltarse que, el ISN es el impuesto

que más ingresos aporta al erario, y de acuerdo a las variantes entre lo proyectado y lo

recaudado, según las

cifras aportadas por la

Secretaria de Finanzas, se afirma categóricamente que el impuesto no ha

cumplido con su objetivo plasmado en la exposición de

motivos de la

ley; se indicó que la recaudación del mismo era para

la promoción de más empleo en la entidad, mismo que sí ha tenido resultados e impactos

considerables en

las

ciudades grandes

del corredor industrial

del Estado, pero

no así en muchos municipios marginales. Con esto se aumenta la desigualdad social, al invertir

en municipios ya desarrollados como lo son León, Irapuato,

Celaya, Salamanca; pues, esto provoca que las urbes se vuelvan

más densas, y aumenta la migración de personas que vienen de las poblaciones

marginales a buscar un mejor ingreso y calidad de vida.

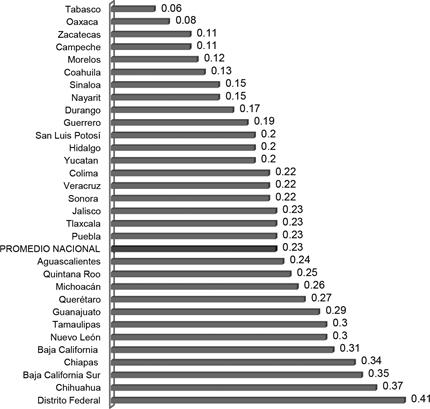

Finalmente,

y con independencia de que las metas

oficiales de recaudación del ISN, más o menos hayan logrado su cometido,

en la práctica se puede observar la inequidad en su recaudación, porque

muchas empresas evaden dicho impuesto

ya que el

fisco estatal no quiere

o no tiene

la capacidad para identificarlas

y con ello se crea una desigualdad tributaria entre los contribuyentes (ver

figura 3).

Consideraciones sobre

la evasión del ISN

en

el Estado de Guanajuato

Resalta el

hecho de que

México es uno de los países en

América Latina con recaudación

fiscal significativamente baja, y que los niveles de evasión

fiscal son muy elevados. En esa perspectiva, en términos generales, la carga

impositiva nacional recae siempre sobre los mismos sujetos pasivos ya

identificados y controlados, el “contribuyente cautivo”, y que son a quienes

las autoridades exigen y someten

a gran presión –el terrorismo fiscal-, por lo cual es

imperativo darse a la tarea de implementar medidas para incorporar a los

sujetos evasores e informales.

Sobresale

el hecho de que los recursos que

las entidades federativas

recaudan por su propia potestad

tributaria son mínimos en proporción con las aportaciones que reciben de la federación; ante lo cual, dichas entidades prefieren coordinarse con la

Federación para coadyuvar con ésta a recaudar los impuestos de la misma, que

proponer acciones relevantes para evitar

tal dependencia;

aunque, si las entidades

federativas amplían su base impositiva, se generaría un exceso de

cargas

impositivas para los sujetos pasivos y pudieran generar su insolvencia.

La cultura fiscal no

está arraigada en la sociedad mexicana y es muy costoso

para la autoridad verificar

el debido

cumplimiento de las leyes

tributarias, que por si fuera

poco son demasiadas complejas, para interpretar

y aplicar, aunado a ello los

servicios ofrecidos por los gobiernos no

son de

la calidad

que la

población requiere,

así como la ineficiencia

de la aplicación de los presupuestos

y la corrupción galopante de

los servidores

públicos.

En el ámbito nacional,

se observa

que el

Índice de Evasión

del ISN se reduce a medida

que el tamaño

de la

economía estatal crece, pero aumenta

conforme lo hace la informalidad

del mercado laboral.

Por ello, estados

grandes con baja

informalidad tienen una baja

evasión, pero estados grandes

con

alta informalidad,

tienen una alta

evasión. Esto es porque en la medida que los trabajadores

no son registrados por sus

patrones para brindarles seguridad

social, tampoco

sus

remuneraciones son declaradas

y el impuesto asociado a éstas,

es evadido.

Dice

Barcelata (2009) que

Otro aspecto

importante es que la

evasión del impuesto no es

resultado del tamaño de la tasa

impositiva, porque no se

corrobora que a mayor

tasa mayor evasión,

ni

que a menor tasa mayor recaudación. Por ello es muy probable

que los estados que tienen una tasa

baja estén desperdiciando la

oportunidad de poder recaudar

más, toda

vez que es factible pensar que un

incremento de ésta,

no

aumentaría la

evasión ni disminuiría

la recaudación.

Esto es así,

porque la recaudación depende primordialmente de que

los contribuyentes estén expuestos a ser detectados por la autoridad fiscal estatal,

es decir que se encuentran en la economía formal. Por lo que es de esperarse que entre

mayor sea la

proporción de trabajadores

con prestaciones laborales, menor será la

evasión. Sin embargo

esto no se cumple

para 20 estados

de la república. En ellos,

hay empresas que registran

a sus trabajadores para otorgarles prestaciones laborales, pero no

pagan el impuesto derivado

de

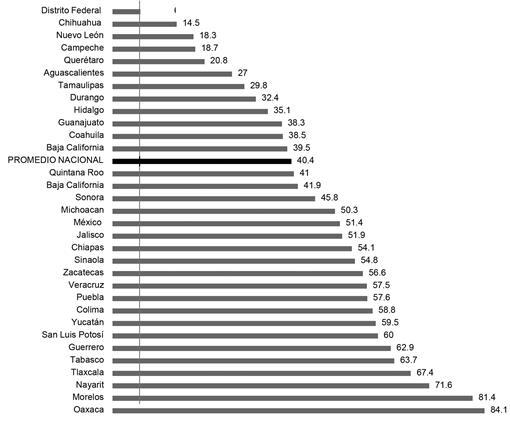

sus remuneraciones. En 5 de ellos se concentra un poco más

del 50% del total de este tipo

de evasión, estos

son: Morelos, Jalisco, Oaxaca, Baja

California y Veracruz;

aunque sólo en dos de ellos

el

Índice de Evasión

es muy elevado, como es el caso de Morelos con el 81.4 y Oaxaca

con el 60. En cambio

en Jalisco es del 18.2, en

Baja California Sur del 14.5

y en

Veracruz del 13.7 (ver

figura 2 y contrastar

con tabla 2).

El problema de la

evasión debe combatirse para fortalecer las haciendas públicas estatales,

particularmente en aquellos

estados en los que

representa una proporción

muy

amplia de lo que efectivamente podría recaudarse.

La solución

no parece ser

complicada puesto que la

autoridad

fiscal cuenta con

los medios para

aplicar medidas que se

lo permitan. Una de ellas es la implementación de

un

sistema de

monitoreo, inspección y vigilancia para detectar la evasión mediante un censo de contribuyentes calle

por calle, de manera

conjunta con otras

instituciones que también sufren evasión como

el Instituto

Mexicano del

Seguro Social y tangencialmente la Secretaría del Trabajo y Previsión

Social. De este modo, los trabajadores invisibles, se

volverían visibles a la

mirada de la autoridad fiscal, lo que

reduciría considerablemente

la informalidad

del mercado laboral y propiciaría que fuera muy difícil

llevar a cabo exitosamente actos deliberados

de evasión

fiscal en este impuesto.

Propuesta legal

Se estima, que

al concordar

un tratamiento

equitativo entre los sujetos aplicables del ISN, la recaudación se mejoraría significantemente,

atrayendo recursos necesarios para la inversión en

infraestructura que detone

el empleo en

aquellas regiones

del Estado

de Guanajuato que más lo

necesitan. El contribuyente cautivo

tendría la certeza jurídica de que está siendo tratado por la ley y

la autoridad

de igual

manera que el resto de

los contribuyentes del impuesto.

Además se aplicarían los principios fundamentales

expuestos en la Constitución: equidad, proporcionalidad, y capacidad tributaria, los cuales nunca se deben perder de

vista, ya que son la base fundamental para que el tributo sea constitucional, y no caiga como la mayoría de los impuestos federales, los cuales son inconstitucionales a simple

vista, y por ello no perduran lo suficiente.

El ISN, es cuestionado seriamente por no

apegarse a los principios constitucionales impositivos, pues se

manifiesta como un gravamen inequitativo, desproporcional

y que

genera una carga financiera

para el sujeto contribuyente

que disminuye su capacidad de generación de riqueza, ya

que no afecta la ganancia del mismo, sino que incide sobre una

erogación que el mismo sujeto realiza.

A nivel nacional, el ISN

es el impuesto

que más evasión presenta,

por

su indebida recaudación de parte

de los

órganos fiscalizadores, propiciado por las lagunas legales en su normativa, generando evasión

y una marcada

inequidad entre los sujetos pasivos del mismo. Sobre esta

línea de ideas, se requiere una

reforma en el objeto de

la ley, para

que en el largo plazo,

el impuesto

cumpla con su objetivo, o que desaparezca por ser inoperante e incosteable para el Estado.

Debido a las reformas fiscales federales,

al Estado le es

conveniente fortalecer la obtención

de recursos

generados a través de sus impuestos propios, pero de manera

en la

cual los contribuyentes del impuesto tengan certeza jurídica.

Para que el contribuyente

tenga la certeza, que sus contribuciones cumplen con el objetivo

principal, y no se destinen

a cubrir el gasto corriente, el gobierno del Estado

debe canalizar y transparentar que los recursos

económicos obtenidos por la recaudación del

ISN

llegan a su destino legal: la generación de empleo.

Sobre esa base argumentativa, se propone una reforma

legal que pretende evitar la evasión fiscal en el Estado de Guanajuato, que hasta el momento

se realiza bajo la sombra

de la legislación vigente,

modificando en la ley el objeto del ISN, ampliándolo para que todos los sujetos que reciban servicios

personales dentro del territorio del Estado sean sujetos

del impuesto, independientemente de

la forma y lugar

de pago del mismo. Con ello

se generará una equidad tributaria con los

demás contribuyentes cautivos, ya que cada sujeto aportará

solidariamente al Estado las

contribuciones que les

corresponden de acuerdo a su capacidad

económica; así se cumplirán los

principios tributarios de los impuestos al generar equidad

entre los contribuyentes, el aumento de ingresos y la consecuente creación de

empleos.

La

propuesta de reforma

al Objeto del ISN para el Estado de Guanajuato, debe

modificar específicamente el artículo 1º de la Ley de Hacienda para el Estado de Guanajuato gravando aparte de los pagos,

la fuente de riqueza ubicada en el territorio del Estado, con el cometido de crear una equidad

tributaria entre los contribuyentes sujetos del gravamen. De manera general se propone la modificación

del objeto de la ley de la siguiente manera: Objeto actual: “Son objeto

de este impuesto los pagos efectuados en dinero o en especie, por

concepto de remuneraciones al trabajo personal

subordinado, independientemente de la designación que se

les dé, dentro del territorio del Estado”.

Objeto propuesto: “Están obligadas al pago de este impuesto, las personas físicas y

jurídicas fiscales, que realicen remuneraciones

al trabajo personal subordinado, independientemente de la designación que se le

dé, prestado dentro de territorio del Estado.

Conclusiones

Es reconocido que el ISN en el Estado

de Guanajuato no atiende a los principios fundamentales de los impuestos ya que

es inequitativo entre los sujetos del impuesto.

El ISN, violenta el principio de

proporcionalidad, ya que,

de acuerdo

a

la

doctrina

jurisprudencial emitida por la

Suprema Corte de

Justicia de

la Nación,

la proporcionalidad es efectiva cuando se

modifica de manera positiva

el patrimonio

del sujeto.

El gravamen no se

enfoca sobre las ganancias de los

sujetos del ISN, sino sobre

sus erogaciones y esto genera

una doble

carga financiera. Se recuerda

que la

norma constitucional prevé que los impuestos

deben de ir en

función de la capacidad contributiva de los gobernados; y el ISN al no gravar

una ganancia,

sino una erogación, está relativamente lejos de cumplir con

este principio constitucional.

El ISN, aunque sea

inequitativo, no proporcional e

inconstitucional, tiene un objetivo principal anunciado en la legislación, el cual es la generación

de la

infraestructura necesaria para la

generación de empleos. Guanajuato es una

de las

entidades federativas con mayor

índice de desempleo; podría argüirse que esto es consecuencia

de la recesión económica que vive

el país

actualmente; pero, tampoco puede

ocultarse que es generada por la evasión fiscal.

La evasión del ISN,

en términos

reales, supera el 60% de la recaudación general del

Impuesto, y con ello se genera un daño colectivo

efectivo, el cual impacta en

no invertir en la infraestructura necesaria.

Se ha propuesto que para generar, una equidad entre los sujetos del

impuesto, las autoridades estatales

se deben

de dar

a

la

tarea de ampliar el objeto de la ley, para que

de manera legal y con apego estricto

a los fundamentos constitucionales,

se graven

todas las actividades de los sujetos que

reciban servicios personales

subordinados.

La autoridad debe de

incorporar a las empresas que evaden el impuesto,

si ellos no lo hacen de manera voluntaria, aquí

se

propone la realización de campañas

de verificación, mismas que

pueden arrojar resultados positivos

para la regularización y recaudación del impuesto.

Los ingresos recaudados deben ser aplicados en beneficio de los

municipios con más retraso en

infraestructura y desarrollo, para evitar la migración a ciudades más desarrolladas, evitando el daño social que esto

acarrea.

Referencias

Allingham, & Sandmo. (1972). Income

tax evasion: a theoretical analysis., Bergen,

Norway, August 1972. Bergen,

Norway: University of Pennsylvania, Philadelphia,

U.S.A. and The Norwegian School of

Economics and Business

Administration.

Baldry, J. C. (1979). Tax Evasion and Labor-

Supply. Economics Letters, 3(1), 53-6.

Barcelata Chávez , H. (21 de 04 de 2014).

Academia.edu. Recuperado el 05 de

10 de

2014, de La evasión del

Impuesto sobre

Nóminas: http://

www

.academia.edu/9366393/LA_

EVASI%C3%93N_DEL_IMPUESTO_SO BR E_ N % C 3 % 9 3 MIN AS_ EN _ L AS_ ENTIDADES

Barcelata Chávez, H.

(2009). Economía y Comunicación. Recuperado el 15 de 11

de 2013, de

http://hilariobarcelata.com/

detalle.php?recordID=1063

Carrasco Iriarte, H.

(2010). Derecho Fiscal

Constitucional. México: Oxford.

CEFP. (2014). Centro

de Estudios de

las Finanzas Públicas. . Recuperado el 13 de

01 de

2015, de Revista Finanzas

Públicas: Centro

de Estudios

de las

Finanzas Públicas. Revista

Finanzas Públicas. Recuperado de http://www.

cefp.gob.mx/publicaciones/revista/2014/

rfpcefp0132014.pdf

Congreso Constitucional del Estado

Libre y

Soberano de Guanajuato. (27 de 12 de

2004). Periódico

Oficial del

Gobierno

del Estado de Guanajuato, 27

de Diciembre de

2004. Ley de Hacienda para

el Estado

de Guanajuato. Guanajuato,

México.

De la Garza, S. F. (2010). Derecho Financiero

Mexicano. México, DF: Porrúa. Delgadillo

Gutiérrez, L.

H. (2003). Principios de

Derecho Tributario . Mexico: Limusa.

DOF. (11 de 08 de 2014). Diario Oficial de la

Federación. Recuperado el 03 de 11 de

2014, de

Ley de Coordinación

Fiscal. Recuperado de htto://www.diputados.gob. mx/LeyesBiblio/doc/31_110814.doc

Estrada Rodríguez, J. G.

(2002).

Inconstitu- cionalidad de las Leyes Fiscales.

Revista

Vínculo Jurídico

(49-50),

7.

Gobierno del Estado de Guanajuato. (2014).

Unidad de

Acceso a la Información Públi- ca. Cuenta Pública 2007 a 2013 .

Secre- taría de Finanzas, Inversión y Administra-

ción. Recuperado de http://transparencia.

guanajuato.gob.mx/cuenta_publica.php

Luis Mojica, V. (28

de 02

de 2014). Veritas Online. Impuesto

sobre nóminas: Los matices de la retención. Recuperado el

21 de 01 de 2015,

de http://veritasonline.

com.mx/impuesto-sobre-nominas-los- matices-de-la-retencion

OCDE. (10 de

2010). Organización para la

Cooperación y el Desarrollo

Económicos. Recuperado el

13 de

05 de

2014, de Perspectivas OCDE: México. Políticas Clave para un desarrollo sustentable:

OCDE. 2010. Recuperado de http://www. oecd.org/mexico/45391108.pdf

OCDE. (20 de

09 de

2012). La Organización para la Cooperación y el Desarrollo Eco- nómicos.

México Mejores Políticas para un Desarrollo

Incluyente Recuperado de: http://www.oecd.org/mexico/Mexico%20

2012%20FINALES%20SEP%20eBook.p

df

ONU. (10 de 2014). La Comisión Económi- ca para América Latina (CEPAL).

Recu- perado de http://www.eclac.org/cgi- bin/ getProd.asp?xml=/agrupadores_xml/

ages27.xml&xsl=/agrupadores_xml/agru

pa_listado.xsl&base=/dds/tpl/top-bottom.

xslt

Pencavel, J. (1979). A Note on Income Tax

Evasion, Labor

Supply, and Nonlinear Tax Schedules. Journal

of Public Economics,

12(1), 115-24.

Rodríguez Lobato, R. (2007). Derecho

Fiscal.

Mexico: Oxford.

Samaniego Breach , R., Morales Bañuelos, P., & Bettinger, H. (2009). Eficiencia recaudatoria: Definición, estimación e

incidencia en la evasión. Ciudad de

México,: Centro de Economía

Aplicada y Políticas Públicas del ITAM.

Sandmon, A. (12 de 2005). The theory of tax

evasion: a retrospective view. Recuperado el 11 de 12

de 2010,

de National Tax Journal: http://goliath.ecnext.com/coms2/ gi_0199

-5259387/The-theory -of-tax- evasion.html

SCJN. (03 de

2007). Jurisprudencias de

la SCJN. Jurisprudencia, 2a./J. 31/2007,

Semanario de la Suprema Corte de

Jus- ticia y su Gaceta, novena

época, segun- da

sala, XXV. Recuperado de http://www. jurisconsulta.mx/index.php/Jurispruden- ciaSCJN/ViewTesis?iD=218186

SHCP. (2013). Secretaría de Hacienda y Crédito Público. Presupuesto Ciudadano. Presupuesto de Egresos de la Federación.

Recuperado de http://www.shcp.gob.mx/ EGRESOS/Presupuesto%20Ciudadano/

Presupuest o%20CI udadan o%20

2013%20Final.pdf

Turner

Hurtado, A.

(2011). International Center For Pension Research y Instituto Tecnológico

Autónomo de México.

Planes privados de pensiones en México. Situación actual

y perspectivas.

Recuperado de

http://icpr.itam.mx/ Pension2011/Turner_2011.pdf

Weber, J. (23 de Diciembre de 2014).

Revista Punto

de Vista.

Petróleo,

la nueva pesadilla

económica de México.

Recuperado de http://www. revistapuntodevista.com.mx/2014/12/23/ petroleo-la-nueva-pesadilla-economica- de-mexico/51896/

Zuckermann, L. (17 de 10 de 2013). Excelsior.

¿Está México en una recesión

económica? Recuperado de http:// www.exce

lsior. com.mx/opinion/leo - zuckermann/2013/10/17/923889

Apéndice

Figura 1. Recaudación Efectiva por Entidad

Federativa. 2009 (Pesos Corrientes)

Fuente:

Elaboración propia a partir de las estimaciones propias con información de cuentas

públicas 2008 y 2009 y ENOE,

INEGI de cada Estado (Barcelata).

Figura. 2.

Índice de Evasión

Fiscal del ISN Por Entidad Federativa 2009

Fuente:

Elaboración propia a partir de las estimaciones propias con información de cuentas

públicas 2008, 2009 y ENOE, INEGI de cada Estado (Barcelata)

Figura.3 Recaudación Efectiva como % del PIBE. 2009

Fuente: Elaboración

propia a partir de las estimaciones

propias con información de

cuentas públicas, 2008 y 2009, ENOE,

INEGI, de cada Entidad

federativa.

Tabla 1. Comparativa de ISN en Guanajuato: Estimado

con la recaudación Real. Ejercicios 2007 a 2013.

Fuente: Elaboración propia con información de la Secretaría de Finanzas,

Inversión y

Administración, del gobierno del Estado de Guanajuato.

Tabla

2. Evasión Fiscal del Impuesto sobre Nómina

(pesos corrientes)

2009.

Fuente: Barcelata Chávez,

Hilario, con información de Cuentas Públicas 2008 y 2009 y ENOE, INEGI

de

cada Entidad federativa.