Valuación

de proyectos de inversión, la sostenibilidad, y sus implicaciones en el costo

de capital

Valuation of

investment projects, sustainability, and its implications on the cost of

capital

Guillermo, Pérez-Elizundia[1], Ricardo Cristhian, Morales-Pelagio[2]

Resumen

El objetivo de este trabajo es analizar el impacto de

la sostenibilidad en el costo de capital (CoE, por

sus siglas en inglés) en el proceso de valuación de inversiones. Se profundiza

en cómo las prácticas de sostenibilidad contribuyen a disminuir el riesgo

percibido de una empresa, influyendo en la tasa de retorno requerida y,

consecuentemente, en la tasa de descuento. Este análisis es crítico para

comprender la relación entre las prácticas de sostenibilidad y la toma de

decisiones financieras en las empresas, particularmente en su enfoque hacia el CoE y la valuación de inversiones. El trabajo presenta una

perspectiva crítica, desafiando la idea de que las prácticas de sostenibilidad

deterioran el valor financiero. También propone una metodología para la

valuación de proyectos que incorpora la sostenibilidad ajustando la tasa de

descuento, influenciando así la valuación de inversiones de las empresas. Este

enfoque aborda la necesidad de desarrollar métodos más robustos para incluir la

sostenibilidad en el análisis del CoE, permitiendo a

las empresas conciliar las demandas de las partes interesadas respecto a la

sostenibilidad con los requisitos financieros.

Palabras clave: Finanzas

Sostenibles, Costo de Capital, Valuación de Inversiones

Abstract

The objective of this

study is to analyze the impact of sustainability on the cost of equity (CoE) within the investment

valuation process. It considers the hypothesis that sustainability practices

help reduce a firm's perceived risk, thereby influencing the required rate of

return and, consequently, the discount rate. This analysis is critical to understanding

the relationship between sustainability practices and corporate financial

decision-making, particularly in relation to CoE and

investment valuation. The study presents a critical perspective, challenging

the notion that sustainability practices undermine financial value. It also

proposes a valuation methodology that incorporates sustainability by adjusting

the discount rate, thereby influencing firms’ investment valuations. This

approach addresses the need to develop more robust methods for integrating

sustainability into CoE analysis, enabling companies

to reconcile stakeholder demands for sustainability with financial

requirements.

Key words: Sustainable Finance, Cost of

Equity, Investment Valuation

Códigos JEL: C53,

G12, G32, M14, Q51, Q54

Introducción

El cambio climático y la sostenibilidad han cobrado

gran relevancia en la agenda mundial, impulsando a las empresas a evaluar su

impacto en la rentabilidad de los proyectos de inversión. Si bien la literatura

ha abordado esta cuestión desde el análisis de los flujos de efectivo, son

escasos los estudios que consideran la sostenibilidad en la tasa de descuento o

costo de capital (CoE, por sus siglas en inglés), lo

que impide comprender su impacto real en el valor de la inversión (Liu, 2020).

La creciente presión de los stakeholders para incorporar criterios de sostenibilidad

plantea un reto a las empresas, para equilibrar estas demandas con la

maximización de valor. No obstante, en mercados emergentes, la relación entre

sostenibilidad y rentabilidad no es tan clara como en mercados desarrollados,

lo que dificulta la toma de decisiones de inversión.

Este trabajo busca contribuir a la literatura

proponiendo un enfoque integral de valuación de proyectos que incorpore la

sostenibilidad en la determinación del CoE. Si bien

el mercado financiero sólo considera el capital económico en su cálculo, la

incorporación de nuevas formas de capital puede aportar mayor precisión en la

estimación del valor real de los proyectos (Figge

& Han, 2005).

El objetivo de este trabajo es analizar el efecto de

la sostenibilidad en el CoE para la valuación de

proyectos de inversión y comprender cómo la integración de criterios

ambientales, sociales y de gobernanza (ASG) influye en la percepción de riesgo

de los inversionistas y, por lo tanto, en la tasa de descuento utilizada en

estos modelos.

Para ello, se discuten las implicaciones de la

sostenibilidad y la percepción del riesgo en la tasa de rendimiento requerida,

contrastando la perspectiva tradicional, basada en criterios exclusivamente

financieros, con metodologías que consideran factores ASG como determinantes en

la estimación del valor de una inversión. Este análisis permitirá aportar un

marco teórico y metodológico que facilite la toma de decisiones financieras en

un contexto de creciente demanda por inversiones sostenibles.

Este estudio parte de la hipótesis de que la

incorporación de criterios ASG en los proyectos de inversión reduce la

percepción de riesgo de las empresas por parte de los inversionistas. En

consecuencia, ello disminuye el costo de capital (CoE)

utilizado en la tasa de descuento, lo que incrementa el valor presente de los

proyectos evaluados bajo este enfoque.

Esta hipótesis se analiza mediante una revisión

crítica de la literatura especializada, así como a través del desarrollo de un

modelo teórico de valuación que incorpora factores ASG en la estimación del

costo de capital. Con ello, se busca confirmar si la aplicación de metodologías

de valuación que incorporan la sostenibilidad permite obtener una estimación

más precisa del valor de los proyectos en comparación con los modelos

convencionales.

El análisis abarca tres grandes apartados: primero, se

examina la evolución del concepto de economía sostenible y sus implicaciones en

la distribución de riqueza y el rendimiento del capital. Posteriormente, se

exploran las finanzas sostenibles y el impacto de la sostenibilidad en el CoE. Finalmente, se presenta un modelo de valuación de

proyectos con enfoque integral, considerando la sostenibilidad como un factor

clave en la creación de valor.

Revisión de la literatura

Las finanzas y metodologías de valuación han

presentado supuestos y aspectos que a luz de la realidad son evidentemente

insostenibles o carentes de sustento para poder explicar la situación de la

economía y finanzas actuales. Como se manifiesta en el primer apartado de esta

sección, la tasa de rendimiento y crecimiento empresarial soslaya limitaciones

reales, así como escenarios y situaciones que impiden tener una tendencia

creciente ilimitada en el largo plazo. Esta disyuntiva se aborda con la

literatura referente a la financiarización de la

economía y actividades productivas que generan un contexto para el desarrollo

de expectativas insostenibles.

a) La tasa de rendimiento del capital y

el crecimiento de la producción: retos para la sostenibilidad a largo plazo

La distribución de la riqueza y el crecimiento de la

producción han sido objeto de debate desde hace siglos. Piketty

(2014) advierte que, cuando la tasa de rendimiento del capital supera el

crecimiento de la producción, se generan desigualdades económicas

insostenibles. Este fenómeno, identificado desde el siglo XVIII, persiste en la

actualidad, agravado por la concentración del capital financiero y los impactos

ambientales del crecimiento económico.

Las teorías de Malthus (1789), Ricardo (1817) y Marx

(1867) ya planteaban preocupaciones sobre la sostenibilidad del modelo

económico. Malthus advertía que el crecimiento demográfico podría superar la

disponibilidad de recursos, mientras que Ricardo analizaba la escasez de

tierras y su impacto en la concentración de la riqueza. Marx, por su parte,

señalaba que la acumulación de capital tiende a reforzar las desigualdades

sociales. Estos análisis históricos siguen siendo relevantes en la discusión

sobre el desarrollo sostenible y la necesidad de integrar factores ambientales

en la gestión del capital.

En el siglo XXI, la urgencia del cambio climático ha

reavivado este debate. La acumulación de capital sin considerar los límites

ecológicos puede comprometer el bienestar de futuras generaciones. El dilema de

la tasa de descuento ilustra esta tensión: mientras Stern (2007) aboga por una

tasa baja para justificar inversiones inmediatas para la mitigación del cambio

climático, Nordhaus (1994) sugiere una tasa más alta, argumentando que las

innovaciones futuras reducirán los costos ambientales. Sin embargo, Piketty (2014) destaca que más allá de la tasa de

descuento, la clave está en impulsar inversiones en energías renovables y

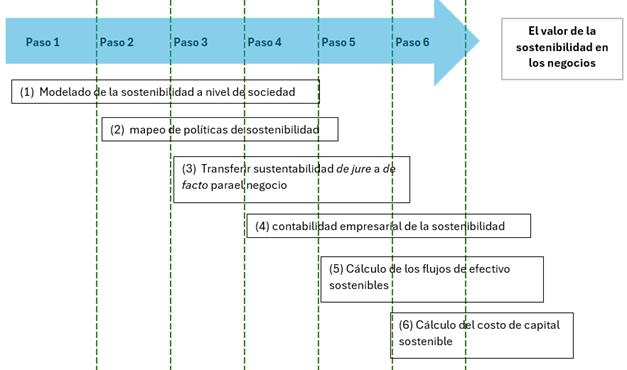

educación, evitando la degradación del capital natural. Al respecto, Oh (2019)

hace el planteamiento del análisis y desarrollo a considerar para una valuación

empresarial sostenible (Figura 1).

Figura 1

Secuencia del análisis de una valuación empresarial

sostenible

Fuente:

Elaboración propia con base en Oh (2019)

A su vez, Piketty (2014)

proporciona un contexto teórico y análisis de las dinámicas de la riqueza y del

ingreso que ayudan a entender mejor las intersecciones entre la economía, la

sostenibilidad y la financiarización de las empresas

no financieras. Lo anterior, representa una guía en la exploración de cómo la

incorporación de prácticas de sostenibilidad en la evaluación de proyectos de

inversión puede influir en la percepción del riesgo y, en última instancia, en

el CoE. El reto actual radica, por tanto, en

equilibrar la rentabilidad del capital con la sostenibilidad a largo plazo,

evitando que la financiarización de la economía

priorice rendimientos inmediatos en detrimento de la inversión productiva y

ambientalmente responsable.

b) La naturaleza económica de la empresa

y el empresario versus la financiarización

El concepto de empresario ha evolucionado a lo largo

del tiempo, reflejando distintos enfoques sobre su rol en la economía.

Cantillon (1755) lo describió como un especulador que asume riesgos para

obtener beneficios, mientras que Knight (1921)

destacó su papel en la gestión de la incertidumbre y Schumpeter (1911) lo consideró el motor del

cambio y la innovación.

Estos enfoques coinciden en que el empresario es un

agente clave en la creación de valor, especialmente en la valuación de

proyectos de inversión, donde la incertidumbre y el riesgo son factores

determinantes. Sin embargo, desde la década de 1970, la economía ha

experimentado una transformación profunda con la creciente financiarización

de las empresas no financieras.

Para Krippner (2005), este fenómeno

significa un patrón de acumulación en el que los beneficios se generan

principalmente a través de actividades financieras, en lugar de la producción

de bienes y servicios. Por su parte, Levy-Orlik

(2012) señala que este proceso ha llevado a una desindustrialización en

economías desarrolladas como EE. UU. y el Reino Unido, mientras que los países

en desarrollo han asumido la producción manufacturera con bajos costos

laborales. Como resultado, la actividad productiva ha sido relegada en favor de

estrategias financieras especulativas, enfocadas en la maximización de

beneficios a corto plazo.

La financiarización ha

cambiado la dinámica de las empresas no financieras que han pasado de priorizar

la inversión en activos productivos a centrarse en la retribución de los

accionistas. Epstein (2005) sostiene que este fenómeno ha generado una

redistribución del ingreso, favoreciendo la acumulación de capital en sectores

financieros y aumentando la desigualdad. Adicionalmente, Bonanno (2020)

refuerza esta idea al señalar que el cortoplacismo financiero ha llevado a

decisiones empresariales que favorecen la especulación sobre la sostenibilidad

a largo plazo.

Uno de los efectos más notables de la financiarización es la priorización de rendimientos

financieros inmediatos, lo que afecta la viabilidad de proyectos sostenibles.

Por otro lado, Krippner (2005) y Levy-Orlik (2012) explican que la presión por obtener ganancias

rápidas ha reducido la inversión en innovación y desarrollo, limitando la

capacidad de las empresas para adaptarse a desafíos como el cambio climático.

La lógica de maximización del valor para los accionistas ha incentivado

estrategias como la recompra de acciones y la distribución de dividendos en

lugar de inversiones en crecimiento sostenible.

Este modelo financiero también ha influido en la

valoración de los proyectos de inversión. Tradicionalmente, la rentabilidad de

un proyecto se evalúa mediante indicadores como el CoE

y la tasa de descuento. Sin embargo, en un entorno financiarizado,

estas métricas se ven distorsionadas por expectativas de rentabilidad

especulativas. En este sentido, Epstein (2005) destaca que las crisis

financieras en general evidencian los riesgos de un modelo basado en la

especulación en lugar del desarrollo productivo.

Además de sus efectos en la inversión, la financiarización ha transformado la relación entre

empresarios y accionistas; Bonanno (2020) explica que las decisiones

empresariales han sido subordinadas a los intereses de los inversionistas

financieros, lo que ha generado conflictos entre la rentabilidad de corto plazo

y el crecimiento sostenible. Los gerentes, incentivados por paquetes de

compensación basados en acciones, priorizan estrategias financieras que

incrementen el valor de mercado de la empresa en el corto plazo, a expensas de

la inversión en la producción y la generación de empleo.

Desde una perspectiva macroeconómica, la financiarización ha contribuido al aumento de la

volatilidad y la inestabilidad económica; Epstein (2005) y Bonanno (2020)

vinculan este fenómeno con crisis recurrentes, argumentando que la especulación

excesiva y la falta de regulación en los mercados financieros han amplificado

los ciclos de auge y colapso. En el caso de la crisis hipotecaria de 2007, el

uso indiscriminado de productos financieros derivados y la concesión

irresponsable de créditos subprime fueron factores

clave en el colapso del sistema financiero.

Para mitigar los efectos negativos de la financiarización, Lagoarde-Segot

(2015) proponen regulaciones más estrictas y políticas que fomenten la

inversión en sectores productivos que ayuden a transitar hacia un entorno

sostenible. También, Epstein (2005) sugiere la implementación de impuestos

sobre transacciones financieras y restricciones a la recompra de acciones para

frenar la especulación;

Bonanno (2020) aboga por un mayor control estatal sobre los

mercados financieros y políticas que incentiven la reinversión de beneficios en

innovación y sostenibilidad.

En el contexto de la valuación de proyectos de

inversión, la financiarización plantea un desafío

adicional: equilibrar la búsqueda de rentabilidad con la sostenibilidad a largo

plazo (Lagoarde-Segot, 2015). La tendencia a

descontar el valor de proyectos insostenibles debido a la presión por obtener

beneficios inmediatos puede llevar a decisiones de inversión subóptimas. Es

necesario un enfoque integral que considere no sólo la rentabilidad financiera,

sino también el impacto ambiental y social de las inversiones.

En resumen, la financiarización

ha modificado profundamente la naturaleza económica de la empresa y del

empresario, redefiniendo los criterios de inversión y valoración de proyectos.

Si bien ha generado oportunidades de rentabilidad en los mercados financieros,

también ha exacerbado la desigualdad y la volatilidad económica, reduciendo la

inversión en sectores productivos. En este escenario, resulta fundamental

desarrollar modelos de valuación de proyectos de inversión que integren la

sostenibilidad como un factor clave en la toma de decisiones financieras,

asegurando un equilibrio entre rentabilidad y responsabilidad ambiental.

c) Rendimiento sobre la inversión y su

relación con la actividad productiva

El rendimiento sobre la inversión y su relación con la

actividad productiva han sido objeto de análisis en la literatura financiera.

Fama (1990) y Fernández & Carabias (2019) sostienen que los precios de las

acciones reflejan las expectativas sobre la producción futura, vinculando así

la rentabilidad de las inversiones con el desempeño económico; esto implica que

las empresas con perspectivas de crecimiento sólido tienden a generar mayores

retornos para los inversionistas.

Fama (1981, 1990) encontró que variables como el PIB,

la producción industrial y la inversión explican buena parte de la variabilidad

en los retornos accionarios; dicho enfoque sugiere que las tasas de descuento

empleadas en la valuación de proyectos deben considerar tanto el riesgo del

proyecto como la evolución de la economía real. De manera similar, Kaul (1987)

y Barro (1990) evidenciaron que los rendimientos de las acciones contienen

información clave sobre el crecimiento de la producción, reforzando la conexión

entre los mercados financieros y la actividad productiva.

Dentro de este marco, la Prima de Riesgo del Mercado

(PRM) se define como la diferencia entre la rentabilidad de la bolsa y la de

activos sin riesgo. Diversos estudios se han enfocado en realizar estimaciones

sobre la PRM (Pástor & Stambaugh,

2001; Arnot & Bernstein, 2002; Ibbotson & Chen, 2003), pero sin ofrecer un marco

holístico ni un consenso de ideas que permita determinar una única prima de

riesgo, ni distinguir entre los distintos tipos de prima que existen.

Al examinar la PRM desde diferentes ángulos

(histórica, esperada, exigida e implícita), Fernández & Carabias (2019)

proporcionan una perspectiva más matizada sobre cómo los inversionistas

anticipan los rendimientos y los riesgos, lo que refuerza y amplía los

hallazgos de Fama. Estos autores desacreditan la creencia de que la Prima de

Riesgo del Mercado Esperada (PRME) es igual a la Prima de Riesgo del Mercado

Histórica (PRMH) y a la Prima de Riesgo del Mercado Exigida (PRMX). Para un

inversionista determinado, su PRMX y su Prima de Riesgo de Mercado Implícita

(PRMI) son iguales, pero su PRME no es necesariamente igual a su PRMX, salvo

que considere que el precio de mercado es igual al valor de las acciones.

Obviamente, un inversionista racional tendrá acciones si su PRME es superior (o

igual) a su PRMX.

En el contexto de la sostenibilidad, estos conceptos

tienen implicaciones importantes para la valuación de proyectos.

Tradicionalmente, se ha percibido que las inversiones sostenibles conllevan

mayores costos y menor rentabilidad, lo que ha llevado a la aplicación de tasas

de descuento más altas. Sin embargo, estudios recientes sugieren que los

proyectos con criterios ASG pueden presentar menor riesgo en el largo plazo,

justificando una prima de riesgo menor y un CoE más

bajo. No obstante, autores como Gregory et al. (2014) encontraron que, aunque

el mercado asocia la sostenibilidad con un mejor desempeño financiero, este

efecto se debe principalmente a una mayor expectativa de crecimiento futuro y

no necesariamente a un menor CoE. Por su parte, Schoenmaker et al. (2018) agregan que la relación entre

sostenibilidad y rendimiento financiero depende del sector industrial, el marco

regulatorio y las expectativas del mercado.

En conclusión, el valor de una inversión está

determinada no sólo por sus flujos de efectivo esperados, sino también por la

percepción de riesgo del mercado y factores macroeconómicos. A medida que los

inversionistas consideran la sostenibilidad en sus decisiones, es fundamental

seguir desarrollando modelos de valuación que integren criterios ASG en la

estimación del CoE y la tasa de descuento.

Desarrollo teórico: valuación

empresarial sostenible

Respecto al conjunto de conocimientos y teoría

abordada previamente respecto al tema, se inicia destacando aquella en donde se

vinculan las necesidades de sustentabilidad con las finanzas empresariales

actuales; posteriormente, se destaca cómo aspectos relacionados a la

sustentabilidad, como la contaminación y el cambio climático, se encuentran

relacionados y evidenciados con los riesgos que perciben los inversionistas en

los mercados.

a) La sostenibilidad y su integración en

las finanzas empresariales

El calentamiento global y la degradación del medio

ambiente constituyen amenazas cruciales para el bienestar de las generaciones

futuras (Rockström et al., 2009; Lagoarde-Segot

& Martínez, 2021). En respuesta, organismos internacionales han promovido

iniciativas como la Agenda 2030 de Desarrollo Sostenible y los Objetivos de

Desarrollo Sostenible (ODS), que instan a la adopción de modelos de desarrollo

inclusivos y sostenibles (Garzón & Ibarra, 2014).

El desarrollo sostenible, definido por la Comisión

Brundtland (WCED, 1987), aboga por satisfacer las necesidades presentes sin

comprometer las de las generaciones futuras. En el ámbito empresarial, esto

implica asumir una responsabilidad social más allá de los beneficios

financieros (Gonçalves et al., 2022), integrando criterios ASG en las

estrategias corporativas (Hart & Milstein, 2003). Las empresas generan

sostenibilidad económica mediante la producción de bienes y servicios, pero

también impactan el medio ambiente y la sociedad, ya sea de manera positiva o

negativa. Sin embargo, estos impactos suelen quedar fuera de los modelos

tradicionales de valoración empresarial (Oh, 2019). En consecuencia, la

creciente presión de los stakeholders exige un mayor

compromiso con la sostenibilidad (Liu, 2020), promoviendo un enfoque más amplio

que abarque sostenibilidad económica, ambiental y social (Gavira-Durón,

2020).

El concepto de gestión verde ha surgido como una

estrategia clave para reducir los impactos ambientales, abarcando desde

prácticas básicas hasta iniciativas estratégicas avanzadas (Garzón &

Ibarra, 2014). En esta línea, se propone que la sostenibilidad se convierta en

un nuevo paradigma empresarial, promoviendo la inclusión social, la eficiencia

en el uso de recursos y la minimización del impacto ambiental, sin comprometer

la viabilidad financiera. El cambio climático ha emergido como una variable crítica

en la toma de decisiones empresariales y financieras (Horster,

2017). Sus efectos pueden influir significativamente en la rentabilidad y

viabilidad de las inversiones a largo plazo (Liu, 2020). Fenómenos como eventos

climáticos extremos, escasez de recursos y la transición a economías bajas en

carbono afectan la valuación de activos y la estabilidad financiera.

Los inversionistas han comenzado a reconocer estos

riesgos como sistémicos, con el potencial de afectar múltiples sectores y

mercados globales. Garzón & Ibarra (2014) advierten que ignorar estos

factores puede llevar a pérdidas financieras significativas. Como respuesta,

las estrategias de inversión sostenible han cobrado relevancia, promoviendo la

desinversión en activos de alto riesgo ambiental y favoreciendo proyectos que

contribuyan a la mitigación del cambio climático.

Ejemplos incluyen inversiones en energías renovables,

tecnologías limpias e infraestructuras sostenibles, que no sólo ofrecen

rentabilidad financiera, sino que también generan impactos positivos en la

sociedad y el medio ambiente. El cambio de paradigma en la inversión responde a

una creciente conciencia social y a la evidencia de que las empresas

responsables pueden generar mejores resultados financieros (Pane

et al., 2009; Garzón & Ibarra, 2014). En este contexto, la sostenibilidad

ha dejado de ser una estrategia defensiva para convertirse en un eje central de

la misión corporativa.

Garzón & Ibarra (2014) presentan un modelo de

sostenibilidad empresarial que sitúa la sostenibilidad como el núcleo de la

economía verde, considerada como un supra sistema. Este modelo propone un nuevo

enfoque para hacer negocios que requiere cambios significativos en los estilos

de vida para contribuir al desarrollo sostenible. Además, el modelo aboga por

la optimización del uso de los recursos naturales, asegurando un equilibrio

entre el consumo y la capacidad del medio ambiente para regenerarlos y absorber

los residuos. En la misma línea, las empresas deben minimizar su impacto

ambiental, incorporando nuevas fuentes de energía y reduciendo la energía

utilizada en la producción.

Por su parte, Siniak & Lozanoska (2019) discuten diversos métodos para medir la

sostenibilidad corporativa, enfocándose en indicadores ambientales, sociales,

de gobernanza corporativa y de valor económico. Para tal efecto, señalan una

combinación de métodos como el Valor Sostenible Agregado (SVA, por sus siglas

en inglés), el Valor Económico Agregado (EVA, por sus siglas en inglés) y el

Valor Inteligente Sostenible Agregado (SSVA, por sus siglas en inglés). Este

último indicador fue introducido por Figge & Han

(2004) como una metodología más efectiva, reconociendo la complejidad y la

especificidad requeridas en diferentes contextos industriales y nacionales. El

SSVA representa el valor adicional creado mediante el uso eficiente y efectivo

de recursos digitales, económicos, ambientales y sociales.

Las finanzas sostenibles han surgido como un mecanismo

clave para canalizar recursos hacia iniciativas responsables. Según Migliorelli (2021), estas finanzas buscan alinear los

mercados con los objetivos ASG, promoviendo inversiones en sectores que

contribuyen al desarrollo sostenible. No obstante, la teoría financiera

neoclásica, basada en la maximización del valor para los accionistas, presenta

limitaciones en este contexto; Ardalan (2004) y Ramiah et al. (2015) critican su incapacidad para reflejar

los costos ambientales y sociales en la valoración de activos. Asimismo, Fazio

(2018) advierte que este enfoque ignora los límites biofísicos del planeta,

mientras que Piketty (2014) destaca su contribución a

la desigualdad económica.

En respuesta, Lagoarde-Segot

& Martínez (2021) proponen la Teoría de las Finanzas Ecológicas, que busca

reformar el sistema financiero mediante la incorporación de principios de

sostenibilidad; este enfoque reconoce que los modelos tradicionales subestiman

la incertidumbre y la complejidad de los sistemas económicos y ecológicos (Svartzman et al., 2019), proponiendo métricas que integren

consideraciones ambientales y sociales. A pesar de estos avances, persisten

desafíos conceptuales en la implementación de las finanzas sostenibles. En este

sentido, la multiplicidad de marcos normativos ha generado confusión en los

mercados, dificultando la estandarización de criterios de inversión. Asimismo, Krippner (2005) y Nyström et al.

(2019) advierten que la financiarización ha

exacerbado la crisis ecológica al priorizar el rendimiento a corto plazo sobre

la sostenibilidad a largo plazo.

En los últimos años, se han desarrollado múltiples

instrumentos financieros sostenibles, como los bonos verdes, los fondos de

inversión socialmente responsables (ISR) y los préstamos vinculados a criterios

ASG. Baker et al. (2018) encontraron discrepancias en el precio y rentabilidad

de estos instrumentos en comparación con los convencionales, lo que refleja una

creciente preferencia del mercado por activos sostenibles. Por otro lado, Zerbib (2020) sugiere que los inversionistas están

dispuestos a aceptar menores rendimientos a cambio de menores riesgos en

inversiones alineadas con la sostenibilidad. Este fenómeno ha incentivado la

regulación y el desarrollo de estándares contables más precisos para evaluar

contablemente la sostenibilidad empresarial (Nyström

et al., 2019).

En resumen, aunque la teoría financiera clásica ha

proporcionado una base sólida para la valuación de proyectos, las crecientes

preocupaciones sobre la sostenibilidad y la equidad exigen nuevas formas de

pensar que tengan en cuenta los límites biofísicos del planeta, los costos

sociales y ambientales de las inversiones y el papel de las empresas en la

sociedad. En este sentido, la Teoría de las Finanzas Ecológicas propone un

cambio paradigmático en el enfoque financiero que podría resultar fundamental para

lograr un desarrollo sostenible alineado con la Agenda 2030 de las Naciones

Unidas.

b)

Implicaciones

de la sostenibilidad en el costo de capital

La creciente adopción de criterios ASG en la inversión

empresarial ha impulsado un debate sobre su impacto en el desempeño financiero

y en el CoE. Dependiendo de sus incentivos y

objetivos, los accionistas y acreedores pueden asignar un valor al desempeño

ASG de las empresas, basándose en flujos de efectivo y en el riesgo percibido

de por los inversionistas (Gillan et al., 2021;

Gonçalves et al., 2022). El vínculo entre sostenibilidad y desempeño financiero

no es uniforme en todos los mercados. Mientras que en economías desarrolladas

se ha identificado una relación positiva debido a mayores niveles de regulación

y legitimidad corporativa (Xie et al., 2018; Liu,

2020), en países emergentes la relación es más ambigua (Bahadori

et al., 2021; Jyoti & Khanna,

2021). Esta variabilidad plantea dudas sobre si la adopción de estrategias ASG

siempre resulta en una ventaja financiera.

Diversos estudios en países como México (Pérez-Elizundia et al., 2025) y Corea del Sur (Kim et al., 2015)

han demostrado que las empresas con alto desempeño en sostenibilidad tienden a

beneficiarse de un menor costo del capital propio, principalmente por dos

razones: la mitigación del riesgo y la ampliación de la base de inversionistas.

La teoría de mitigación del riesgo sostiene que las empresas con sólidos

criterios ASG enfrentan menor incertidumbre regulatoria, menor probabilidad de

sanciones y un menor riesgo de litigios (Sharfman

& Fernando, 2008; Dhaliwal et al., 2011; El Ghoul et al., 2011). En esta visión, existe una menor

probabilidad de que ocurran eventos adversos en las empresas responsables y, en

caso de que ocurran, la sostenibilidad puede actuar como un amortiguador para

mitigar estos efectos (Gonçalves et al., 2022).

Por otro lado, una sólida estrategia de sostenibilidad

amplía el acceso al financiamiento, ya que atrae a inversionistas

institucionales con mandatos ASG, reduciendo la prima de riesgo y el costo del

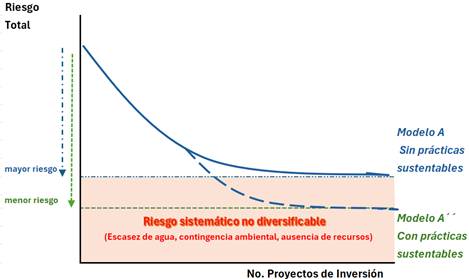

capital (Mackey et al., 2007). Como se observa en la Figura 2, la reducción del

riesgo mediante la diversificación de proyectos llega a su límite en el modelo

de negocio A; no obstante, si se incluye prácticas sostenibles como en el

modelo de negocio A”, este riesgo sistemático sería menor, puesto que se mitigan

riesgos físicos y de transición por fenómenos climáticos ambientales generales

o sistemáticos. Sin embargo, autores como Reverte (2012), Ng & Rezaee (2015) y Gregory et al. (2016) y Gonçalves et al.

(2022) advierten que esta relación no es uniforme, ya que depende de factores

como el sector industrial, el marco regulatorio, las oportunidades de

crecimiento, la transparencia financiera, las dimensiones medioambientales y de

gobernanza y el nivel de inversión en prácticas sostenibles.

En efecto, la industria en la que opera una empresa

puede influir significativamente en cómo se percibe su compromiso con la

sostenibilidad. Empresas en sectores altamente contaminantes, como la energía o

la minería, pueden enfrentar mayor presión para mejorar su desempeño ASG, lo

que puede reducir su CoE de manera significativa si

implementan prácticas sostenibles (Kim et al., 2015; Matsumura

et al., 2024; Pérez-Elizundia et al., 2025; Trinks et al., 2022;).

Asimismo, países con regulaciones estrictas en materia

de sostenibilidad tienden a generar incentivos para que las empresas adopten

criterios ASG, lo que facilita el acceso a financiamiento con menores costos (Dhaliwal et al., 2014; Gupta, 2018). En contraste, en

mercados con regulaciones más flexibles, los beneficios financieros de la

sostenibilidad pueden ser menos evidentes.

Por último, una inversión excesiva en sostenibilidad

puede generar un efecto contrario en la relación que guarda con el CoE (Gonçalves et al., 2022); esta perspectiva implica que

existe un punto óptimo en el cual la sostenibilidad maximiza la rentabilidad de

la empresa sin incurrir en gastos desproporcionados. Además, El Ghoul et al. (2018) y Gonçalves et al. (2022) encontraron

que la relación entre el CoE y la sostenibilidad es

más evidente en períodos de estabilidad económica, mientras que durante crisis financieras

su impacto puede ser limitado.

Figura 2

Diversificación del riesgo y riesgo

sistemático con y sin prácticas sostenibles

Fuente:

Elaboración propia

El costo de la deuda también puede verse influenciado

por la sostenibilidad corporativa. Se ha identificado que las empresas con

prácticas ASG robustas obtienen mejores condiciones de financiamiento, ya que

son percibidas como menos riesgosas por los prestamistas (Oikonomou

et al., 2014; La Rosa et al., 2018); esta percepción se debe a su menor

exposición a riesgos legales, regulatorios y operativos. Sin embargo, otros

estudios sugieren que la sostenibilidad podría no generar automáticamente un

menor costo de deuda. Algunas investigaciones argumentan que ciertas

inversiones en ASG pueden ser vistas como costos adicionales que reducen la

rentabilidad de la empresa, lo que podría llevar a tasas de interés más altas

en ciertos contextos (Sharfman & Fernando, 2008; Magnanelli & Izzo, 2017).

En suma, la integración de la sostenibilidad en la

gestión financiera tiene implicaciones directas en el CoE,

aunque su impacto varía según el contexto y la estrategia de cada empresa.

Mientras que la mitigación del riesgo y el acceso a inversionistas ASG pueden

reducir el costo del capital propio, el costo de la deuda depende de la

percepción del mercado sobre la rentabilidad de las inversiones sostenibles.

Propuesta metodológica: valuación con

enfoque integral

Esta investigación es de tipo cualitativo y representa

una propuesta conceptual-metodológica para considerar dentro de la teoría y

métodos de valuación un enfoque orientado más al flujo real y no financiarista. La propuesta refleja una visión más

holística y acorde a la realidad y necesidades sustentables. Primero, se parte

del desarrollo del rendimiento, costo y tasa que refleja lo anterior en función

del trabajo de Figge & Han (2005), para

posteriormente desarrollar la propuesta de construcción del flujo de efectivo

sostenible, con base en Oh (2019).

a)

Creación

de valor sostenible a través del uso eficiente del capital

El concepto de sostenibilidad ha redefinido la forma

en que las empresas generan valor, incorporando factores ambientales, sociales

y de gobernanza (ESG) en la gestión del capital; la eficiencia en el uso del

capital ya no se limita a la rentabilidad financiera, sino que también abarca

la optimización de recursos naturales y el impacto social (Figge

& Hahn, 2004). En este sentido, la sostenibilidad se ha convertido en un

determinante clave de la competitividad empresarial y la estabilidad financiera

a largo plazo. El enfoque tradicional de creación de valor ha estado basado en

indicadores como el rendimiento del capital invertido (ROIC, por sus siglas en

inglés) y el EVA.

No obstante, estos modelos ignoran externalidades

ambientales y sociales que pueden afectar la rentabilidad futura de las

empresas (Figge & Hahn, 2005). En respuesta,

estos autores introducen los conceptos de “capital de sostenibilidad” y “valor

sostenible”, consistentes en una perspectiva más amplia, donde la eficiencia

del capital no solo mide el retorno financiero, sino también el impacto de las

decisiones empresariales en el entorno medioambiental y la sociedad.

Ello contrasta con la literatura financiera

neoclásica, que se ha centrado en métodos basados en flujos de efectivo y CoE considerando tasas financiarizadas,

es decir, aquellas que sólo buscan maximizar el valor económico, sin reflejar

las complejidades de la sostenibilidad en la valuación de proyectos. Para ello

se calcula el rendimiento esperado ajustado por riesgo para usos alternativos y

se asigna el capital donde se espera el máximo rendimiento (Marshall,1890). El

enfoque holístico de Figge & Han (2005) ayuda a

las empresas a optimizar el uso del capital, mejorando su eficiencia, lo que a

su vez se traduce en desarrollo sostenible. En este sentido, se optimiza la

eficiencia ya sea cuando más valor es creado con cierta cantidad de capital, o

cuando menos capital es empleado para una determinada cantidad de valor

creado. El modelo de estos autores se

desarrolla a partir de la idea de la teoría financiera tradicional donde el

retorno sobre capital tiene que cubrir al menos el CoE.

Estos costos de capital se determinan como costos de

oportunidad, es decir, los retornos que se hubieran recibido por inversiones

alternativas. Sin embargo, son pocos los autores que han considerado el costo

de oportunidad del uso del capital natural, más allá del capital económico

utilizado en los mercados financieros de hoy. Así, la visión de Figge & Hahn (2004) permite evaluar si una empresa

realmente maximiza el valor de manera sostenible o si su rentabilidad proviene

del agotamiento de recursos no renovables. A continuación, se utiliza esta

lógica para determinar el costo de oportunidad del capital sostenible y la

creación de valor sostenible, siguiendo los lineamientos que proponen Figge & Han (2005).

En los mercados financieros, el costo de oportunidad

de capital corresponde al rendimiento de una inversión con un riesgo similar.

En la práctica, el costo de oportunidad, y por tanto el costo de capital, se

determina por la siguiente ecuación:

![]() … (Ecuación 1)

… (Ecuación 1)

siendo CC el costo de capital, VCM el valor

creado por el mercado, y CEM el monto de capital empleado en el

mercado. A fin de determinar si, y cuánto más, valor se ha creado, el

rendimiento del capital empleado se compara con el costo de capital. Para tal

efecto, el costo de capital se deduce del rendimiento del capital de la

empresa, dando como resultado el margen de valor:

![]() … (Ecuación 2)

… (Ecuación 2)

siendo VS el margen de valor (por sus siglas en

inglés), VCC el valor creado por la empresa, y CEC el

monto de capital empleado por ésta. El margen de valor muestra cuánto valor se

crea por unidad de capital empleado. El margen de valor se puede utilizar para

calcular el exceso de valor creado por la empresa al multiplicar el margen de

valor por el monto de capital empleado:

EVC = VS ![]() CEC … (Ecuación 3)

CEC … (Ecuación 3)

siendo EVC el valor económico creado. Se observa que

el valor económico creado es positivo si el valor creado por la empresa es

superior al costo de oportunidad del capital empleado, es decir, mayor al valor

que se hubiese obtenido al invertir la misma cantidad de capital en el mercado.

La lógica de este modelo puede aplicarse a todo un

conjunto de formas diferentes de capital y a una definición más amplia del

valor creado, como exige el concepto normativo de desarrollo sostenible. De

manera similar a la interpretación del costo de oportunidad en los mercados

financieros, ahora se interpreta el valor promedio creado por una forma de

capital en el mercado como su costo de oportunidad. El costo de oportunidad de

diferentes formas de capital corresponde, por tanto, a la eficiencia del uso de

estas diferentes formas de capital en el nivel de un referente.

Para efectos prácticos, los autores asumen, en primer

lugar, que este referente es la economía de un país. En este caso, el costo de

oportunidad está determinado por la proporción del valor creado en el nivel de

la economía entera por capital utilizado. Asumen, en segundo lugar, que el

valor económico creado corresponde al valor de todos los productos y servicios

producidos dentro del país. Al restar la depreciación, este valor corresponde

al producto interno neto (NDP, por sus siglas en inglés). El costo de capital

se puede entonces definir mediante la siguiente ecuación:

![]() … (Ecuación 4)

… (Ecuación 4)

siendo OCC el costo de oportunidad del capital i, NDP

el producto interno neto, y ![]() el monto de

capital utilizado en la economía. El costo de oportunidad del capital equivale

al valor creado por unidad de capital en promedio en la economía de un país.

Ahora nos enfocamos en la creación de valor corporativo, para lo cual

calculamos el retorno sobre cada forma de capital. El complemento por encima

del NDP es el valor agregado neto, que a su vez corresponde al valor creado por

una empresa después de depreciación:

el monto de

capital utilizado en la economía. El costo de oportunidad del capital equivale

al valor creado por unidad de capital en promedio en la economía de un país.

Ahora nos enfocamos en la creación de valor corporativo, para lo cual

calculamos el retorno sobre cada forma de capital. El complemento por encima

del NDP es el valor agregado neto, que a su vez corresponde al valor creado por

una empresa después de depreciación:

![]() … (Ecuación 5)

… (Ecuación 5)

siendo RCi el

retorno sobre el capital i, NVA el valor agregado neto (por sus siglas en

inglés), y ![]() el monto de

capital i utilizado en la empresa. Como se aclaró anteriormente, el valor se

crea sólo si el retorno sobre el capital excede el costo de oportunidad de

éste. Por tanto, de manera similar a la forma en que se calcula el valor

agregado en los mercados financieros, se calcula el margen de valor:

el monto de

capital i utilizado en la empresa. Como se aclaró anteriormente, el valor se

crea sólo si el retorno sobre el capital excede el costo de oportunidad de

éste. Por tanto, de manera similar a la forma en que se calcula el valor

agregado en los mercados financieros, se calcula el margen de valor:

![]() … (Ecuación 6)

… (Ecuación 6)

siendo VSi el

margen de valor del capital i (por sus siglas en inglés). El margen de valor

refleja la sobre-eficiencia de la utilización de una

forma de capital, es decir, cuánto más eficientemente se utiliza una forma de

capital en comparación con un valor de referencia. Para determinar cuánto valor

ha creado el uso del capital de una empresa, siguiendo el ejemplo de los

mercados financieros, se multiplica el diferencial de valor de cada forma de

capital por la cantidad de capital utilizado por la empresa:

![]() … (Ecuación 7)

… (Ecuación 7)

siendo VCi el

valor creado a través del uso del capital i. Al calcular el VSi

y el VCi para cada forma de capital i, se

puede determinar si una empresa utiliza las distintas formas de capital de

forma creadora de valor. Como resultado, se obtiene el valor sostenible, es

decir, aquel valor creado por un uso sobre-eficiente

de todas las formas de capital. Un valor positivo (negativo) indica que la

empresa utiliza su capital más (menos) eficientemente que el referente:

![]() … (Ecuación 8)

… (Ecuación 8)

siendo SV el valor sostenible creado por la empresa, y

n el número de formas de capital consideradas. En un siguiente paso se

determina la eficiencia de sostenibilidad del uso del capital. Ésta puede

expresarse relacionando el valor creado con el costo del capital. Cuanto más

valor sostenible se crea, más supera el NVA de una empresa el costo de

oportunidad de su capital. El costo de oportunidad total de la base de capital

de una empresa o, en otras palabras, su costo de capital sostenible viene dado

por la diferencia entre el NVA y el valor sostenible de una empresa. Así pues,

la eficiencia de la sostenibilidad puede definirse como la relación entre el

NVA y el costo del capital sostenible:

![]() … (Ecuación 9)

… (Ecuación 9)

siendo SEC la eficiencia de sostenibilidad

de la empresa, y CSC el costo de capital sostenible. Una empresa será más

eficiente entre más valor neto agregado exceda su costo de sostenibilidad. La

eficiencia de sostenibilidad será igual a uno cuando el valor agregado neto sea

igual al costo de sostenibilidad de capital. A diferencia de las eficiencias de

capital únicas, la eficiencia de sostenibilidad considera todas las formas de

capital simultáneamente y las relaciona con el valor creado.

Si bien el modelo de Figge

& Hahn proporciona un marco teórico sólido para evaluar la eficiencia del

capital sostenible, alineando la creación de valor con criterios ambientales y

sociales, su aplicación práctica enfrenta obstáculos debido a la complejidad de

su medición y la falta de estandarización en la información disponible. A pesar

de estas limitaciones, este enfoque sigue siendo una referencia clave para

integrar la sostenibilidad en la gestión del capital empresarial.

a)

Evolución

de los modelos de valuación de proyectos: de enfoques tradicionales a

sostenibles

La valuación de proyectos de inversión ha sido un

elemento central en la toma de decisiones financieras, tradicionalmente

enfocada en la rentabilidad y el riesgo. Sin embargo, el creciente interés en

la sostenibilidad ha puesto en evidencia las limitaciones de los modelos

tradicionales, los cuales no integran explícitamente criterios ASG. A medida

que los mercados evolucionan, surge la necesidad de reformular estos enfoques

para reflejar el impacto real de la sostenibilidad en el valor financiero de

los proyectos. A lo largo del tiempo, se han desarrollado múltiples

metodologías para valorar proyectos de inversión, siendo las más utilizadas el

Costo Promedio Ponderado de Capital (WACC, por sus siglas en inglés), el Modelo

de Precios de Activos de Capital (CAPM, por sus siglas en inglés) (Sharpe,

1964), la Teoría de Fijación de Precios por Arbitraje (APT, por sus siglas en

inglés) (Ross, 1976) y el Modelo Gordon-Shapiro (Gordon & Shapiro, 1956).

El modelo WACC se emplea para calcular la tasa de

descuento en función del costo del capital propio y de la deuda, ponderados

según su proporción en la estructura financiera de la empresa. Aunque este

modelo es ampliamente aceptado, no considera el impacto de los factores ASG en

los costos de financiamiento ni en la estabilidad de largo plazo de una

inversión.

El modelo CAPM establece una relación entre el riesgo

y el retorno esperado de un activo, incorporando la tasa libre de riesgo, el

coeficiente beta y la prima de riesgo del mercado. Su propósito es calcular el

retorno que un inversionista debería exigir al realizar una inversión en un

activo financiero, en función del riesgo que está asumiendo. Sin embargo, Oh

(2019) señala que la prima de riesgo de mercado podría reformularse para

incorporar externalidades ambientales y costos de transición energética.

El modelo APT también se encuentra en la categoría de

los que relacionan el riesgo y el retorno, y opera con la premisa de que los

precios de los activos deben mantener una relación de equilibrio en la que no

existan oportunidades de arbitraje. En este sentido, la APT ofrece mayor

flexibilidad al considerar múltiples factores de riesgo, lo que la hace más

apta para integrar criterios ASG en la valuación financiera. El Modelo

Gordon-Shapiro, basado en el valor presente de los dividendos futuros, es útil para

empresas con flujos de efectivo estables, pero presenta dificultades para

aplicarse a proyectos sostenibles, cuyos beneficios pueden tardar en

materializarse y ser menos predecibles.

En general, estos modelos tradicionales han

subestimado el valor de las inversiones sostenibles al centrarse en métricas

financieras de corto plazo, sin considerar el potencial de la sostenibilidad

para reducir riesgos y generar valor a largo plazo (PWC, 2021). A medida que la

sostenibilidad cobra mayor relevancia en los mercados financieros, ha surgido

la necesidad de adaptar los modelos de valuación para reflejar con precisión su

impacto en la rentabilidad y el riesgo de los proyectos. Sin embargo, la falta

de mecanismos claros para medir estos efectos ha dificultado su integración.

Oh (2019) propone una clasificación de los valores de

sostenibilidad en tres categorías: sostenibilidad de facto, que ya es

reconocida y remunerada en los mercados; sostenibilidad de jure, que tiene

derecho a ser remunerada, pero aún no lo es; y sostenibilidad sacris, que se otorga de forma gratuita sin expectativa de

compensación. Según esta perspectiva, la transferencia de valores de

sostenibilidad de jure a de facto podría aumentar el valor financiero de los

proyectos sostenibles.

Este enfoque plantea que la valuación de la

sostenibilidad no solo depende de los flujos de efectivo y la estructura de

capital, sino que también requiere un análisis más amplio que considere el

papel del sector público en la regulación y promoción de la sostenibilidad a

nivel micro y macroeconómico. Por tanto, el valor empresarial sostenible (BS)

es igual a la suma de la sustentabilidad en la adquisición de recursos (BSR)

con la sustentabilidad en el proceso productivo (BSP) y la

sustentabilidad en el proceso de venta (BSV):

Tabla 1

Sostenibilidad

empresarial de facto (BSdf) por fuentes e impactos de

sostenibilidad

|

BSdf |

BSENdf |

BSEC |

BSSO |

|

BSRdf (recursos) |

BSR,ENdf = α1ENPRRQ |

BSR,ECdf = α1ECPRRQ |

BSR,SOdf = α1SOPRRQ |

|

BSPdf (producción) |

BSP,ENdf = α2ENPRPQ |

BSP,ECdf = α2ECPRPQ |

BSP,SOdf = α2SOPRPQ |

|

BSVdf (ventas) |

BSV,ENdf = α3ENPRVQ |

BSV,ECdf = α3ECPRVQ |

BSV,SOdf = α3SOPRVQ |

Fuente:

Adaptado con base en Oh (2019)

BS, se refiere a la sostenibilidad del negocio, P y Q

se refieren al precio unitario y la cantidad de los productos vendidos,

respectivamente; V es un margen en el precio final. Los subíndices R, P y V, se

refieren a las etapas de adquisición de recursos, procesos de producción y

ventas, respectivamente; mientras que los subíndices EN, EC y CO se refieren a

la sostenibilidad ambiental, económica y social.

Uno de los aspectos clave poco considerado en la

valuación sostenible es la determinación de la tasa de descuento. En los

modelos tradicionales, esta tasa se basa en el costo del capital y en el perfil

de riesgo de la inversión. Sin embargo, al no incluir factores ASG, se pueden

sobreestimar o subestimar los riesgos de los proyectos sostenibles y, en

consecuencia, aplicar tasas de descuento demasiado altas o bajas. Por ejemplo,

Oh (2019) introduce el concepto de capital de sostenibilidad, el cual reconoce

que los proyectos sostenibles tienden a ser más estables y menos propensos a

riesgos regulatorios o reputacionales.

Sin embargo, propone el modelo tradicional de CAPM

para incluir el capital de sostenibilidad como un factor clave en la evaluación

del riesgo y el retorno esperado de los activos, lo que resulta de un modelo

totalmente financiero ajeno a los criterios sostenibles. Por ello, una tasa de

descuento a partir de un CoE más adecuado para valuar

proyectos sostenibles o empresas es la planteada por Figge

& Han (2005), así como aquellas que impliquen la consideración de una tasa

con aspectos más allá de los financieros, como el CAPM y otros modelos, las

cuales se encuentran en la agenda de investigación actualmente.

Nuevos enfoques de valoración y acordes a la realidad

actual también son mencionados por Martínez-Preece

& López-Herrera (2023), los cuales exponen la evolución hacia la teoría

posmoderna de portafolio y valoración de activos, lo cual implicaría este nuevo

modelo de valuación sostenible. También Dua y Nainwal (2024), encuentran evidencia que las empresas que

tienen prácticas sostenibles son recompensadas por el mercado con respecto al

valor que consideran de la misma.

Conclusiones

Las finanzas ortodoxas o clásicas han favorecido la financiarización

al establecer parámetros de riesgo y rendimiento basados solamente en criterios

económicos, con un enfoque preponderantemente financiero. Como resultado, las

tasas de descuento utilizadas en la valuación de proyectos de inversión y en

general de cualquier activo, contienen un componente principalmente financiero,

el cual es determinado por los mercados financieros. Esta situación puede implicar rendimientos

exorbitantes, más por la especulación y manipulación de datos que por tasas de

rendimiento adecuadas o racionales. Además, la influencia de políticas

económicas inadecuadas, tanto fiscal como monetaria, podría distorsionar la

capacidad real de generación de valor de un activo. Esto hace que sea muy complicado conseguir

rendimientos que superen las tasas de mercado sin asumir riesgos

desproporcionados, condicionados por el entorno de la política monetaria

vigente.

Los rendimientos y primas de riesgo tienden a estar

sesgados a niveles insostenibles. Desde el inicio de la discusión teórica del

riesgo y rendimiento, el empresario buscó fijar compensaciones por el riesgo

con tasas y primas de rendimiento por su capital invertido; sin embargo, la

especulación y naturaleza de los mercados financieros hacen que no sea adecuado

o sostenible esas tasas para las empresas. Por ello, es necesario determinar y

ajustar las tasas a criterios sostenibles no solamente económicos o financieros,

sino también desde el punto de vista ambiental y social. También es importante

profundizar en más desarrollos teóricos al respecto, puesto que la causas de las externalidades negativas de la actividad

económica y empresarial, que dañan el medio ambiente y la estabilidad social,

es justo por la búsqueda de rendimientos similares a los de los mercados

financieros especulativos.

Al respecto existen autores que han desarrollado cada

vez más propuestas para incorporar la sostenibilidad en estos métodos

existentes (Figge & Han, 2005; Ng & Rezaee, 2015; Oh, 2019; Siniak

& Lozanoska, 2019; Grzeszczyk

& Waszkiewicz, 2020; Gonçalves et al., 2022). Sin

embargo, ante el complejo entorno empresarial, es necesario ampliar los métodos

habituales de valoración de proyectos de inversión para apoyar la decisión de

los gestores financieros (Grzeszczyk & Waszkiewicz, 2020).

Cada vez más, la sostenibilidad es reconocida en la

literatura como un factor que aumenta el valor del proyecto y debe tenerse en

cuenta durante el proceso de valoración, en específico, en la tasa de

descuento. En la última década, un número creciente de autores presentan un

marco para integrar los valores de sostenibilidad en la valoración financiera

tradicional; sin embargo, la mayoría se centra en el impacto de la

sostenibilidad en los flujos de efectivo, pero no en el costo del capital (Huizing & Dekker, 1992; Figge & Han, 2005).

Este trabajo planteó como hipótesis que la inclusión

de criterios ASG en la valuación de proyectos de inversión puede reducir la

percepción del riesgo por parte de los inversionistas, lo cual se traduce en un

menor costo de capital y, por ende, en una mejora en la valuación de los

proyectos de inversión. Esta relación fue explorada a lo largo del trabajo,

particularmente en las secciones sobre desarrollo empresarial sostenible,

finanzas sostenibles y creación de valor sostenible. Si bien este estudio se

enfoca en un análisis teórico y conceptual, los hallazgos permiten sentar las

bases para futuras investigaciones empíricas.

Por lo anterior, es necesario profundizar en la

investigación y desarrollo de modelos de riesgo financiero que incorporen el

riesgo socio-ecológico para llegar a valoraciones más adecuadas y realistas;

esta línea de investigación queda en la agenda como una prioridad en las

finanzas corporativas.

Referencias

Ardalan,

K. (2004). On the theory and practice of finance, International Journal of Social Economics, 31(7), 684 – 705. https://doi.org/10.1108/03068290410540882

Bahadori,

N., Kaymak, T., & Seraj, M. (2021). Environmental, social, and governance

factors in emerging markets: The impact on firm performance. Business Strategy and Development, 4(4),

411-422. https://doi.org/10.1002/bsd2.167

Barro,

R. J. (1990). The stock market and investment. The Review of Financial Studies, 3,115-131. https://EconPapers.repec.org/RePEc:oup:rfinst:v:3:y:1990:i:1:p:115-31

Baker,

M. P., Bergstresser, D. B., Serafeim, G., & Wurgler, J. A. (2018). Financing the Response to Climate Change:

The Pricing and Ownership of U.S. Green Bonds. National Bureau of Economic

Research. http://dx.doi.org/10.2139/ssrn.3275327

Bonanno, A. (2020). Financiarización. Teseopress. https://www.teseopress.com/diccionarioagro/chapter/financiarizacion/

Cantillon, R. (1755). Ensayo sobre la naturaleza

del comercio en general. Editorial Guilleume. https://cdn.mises.org/naturaleza-del-comercio-electronico.pdf

Dhaliwal, D.

S., Li, O. Z., Tsang, A., & Yang, Y. G. (2014). Corporate

social responsibility disclosure and the cost of equity capital: The roles of

stakeholder orientation and financial transparency. Journal of Accounting and Public Policy, 33, 328-55. https://doi.org/10.1016/j.jaccpubpol.2014.04.006

Dhaliwal,

D..S., Li, O. Z., Tsang, A., & Yang, Y. G. (2011).

Voluntary nonfinancial disclosure and cost of equity capital: the initiation of

corporate social responsibility reporting. American

Accounting Association, 86(2), 59–100. https://doi.org/0.2139/ssrn.1687155

Dua,

P., & Nainwal, N. (2024) Does the Market Reward

Corporate Environmentalism? Evidence from Indian IT Firm. Indian Journal of Finance, 18(6), 46-61. https://doi.org/10.17010/ijf/2024/v18i6/173968

El

Ghoul, S., Guedhami, O., Kim, H., & Park, K.

(2018). Corporate Environmental Responsibility and the Cost of Capital:

International Evidence. Journal of

Business Ethics, 149, 335-61. https://doi.org/10.1007/s10551-015-3005-6

El

Ghoul, S. E., Geudhami, O., Kwok, C. Y., Mishra, D.

R., (2011). Does corporate social responsibility affect the cost of capital? Journal of Banking & Finance, 35(9),

2388–2406. https://doi.org/10.1016/j.jbankfin.2011.02.007

Epstein,

G. A. (2005). Introduction: Financialization and the world economy. En G. A.

Epstein (Ed.), Financialization and the

world economy (pp. 3-16). Massachusetts: Edward Eldgar

Publishing Limited. https://www.depfe.unam.mx/actividades/13/seminario-curso/Epstein_2005.pdf

Fama,

E. F. (1981). Stock returns, real activity, inflation, and money. American Economic Review, 71, 545-565. https://www.jstor.org/stable/1806180

Fama,

E. F. (1990). Stock Returns, Expected Returns, and Real Activity. The Journal of Finance, XLV(4), 1089-1108. https://doi.org/10.1111/j.1540-6261.1990.tb02428.x

Fazio, H. (2018). ¿Crecimiento económico exponencial

en un planeta finito? En H. Fazio (Ed.), Cambio

Climático, Economía y Desigualdad: los límites del crecimiento en el siglo XXI

(pp. 121-147). Editorial Universitaria de Buenos Aires. https://www.perlego.com/es/book/2564365/cambio-climtico-economa-y-desigualdad-los-lmites-del-crecimiento-en-el-siglo-xxi-pdf

Figge,

F., & Hahn, T. (2004). Sustainable value added—Measuring corporate

contributions to sustainability beyond eco-efficiency. Ecological Economics

48(2), 173-187. https://doi.org/10.1016/j.ecolecon.2003.08.005

Figge, F.,

& Han, T. (2005). The cost of sustainability

capital and the creation of sustainable value by companies. Journal of Industrial Ecology, 9(4),

47-58. https://doi.org/10.1162/108819805775247936

Garzón,

M. A., & Ibarra, A. (2014). Revisión

sobre la sostenibilidad empresarial. Revista

de estudios avanzados de liderazgo, 1(3), 53-77. https://www.researchgate.net/publication/263803942_Revision_Sobre_la_Sostenibildad_Empresarial

Gavira-Durón,

N. Martínez, D. G., Espitia, I. C. (2020). Determinantes financieras de la

Sustentabilidad Corporativa de Empresas que cotizan en el IPC Sustentable de la

BMV. Revista Mexicana de Economía y

Finanzas, 15(2), 277-293. https://doi.org/10.21919/remef.v15i2.485

Gillan,

S. L., Koch, A., & Starks, L. T. (2021). Firms and social responsibility: A

review of ESG and CSR research in corporate finance. Journal of Corporate Finance, 66. https://doi.org/10.1016/j.jcorpfin.2021.101889

Gonçalves, T. C., Dias, J., Barros, V. (2022). Sustainability

performance and the cost of capital. International

Journal of Financial Studies, 10(63), 1-32. https://doi.org/10.3390/ijfs10030063

Gordon,

M. J., & Shapiro, E. (1956). Capital equipment analysis: the required rate

of profit. Management Science, 3(1),

102-110. https://doi.org/10.1287/mnsc.3.1.102

Gregory,

A., Tharyan, R., & Whittaker, J. (2014).

Corporate social responsibility and firm value: Disaggregating the effects on

cash flow, risk and growth. Journal of

Business Ethics, 124, 633–57. https://doi.org/10.1007/s10551-013-1898-5

Gregory,

A., Whittaker, J., & Yan, X (2016). Corporate Social Performance,

Competitive Advantage, Earnings Persistence and Firm Value. Journal of Business Finance and Accounting,

43, 3–30. https://doi.org/10.1111/jbfa.12182

Grzeszczyk,

T. A., Waszkiewicz, M. (2020). Sustainable investment project evaluation. Entrepreneurship and sustainability issues,

7(3), 2363-2381. https://doi.org/10.9770/jesi.2020.7.3(60)

Gupta,

K. (2018). Environmental sustainability and implied cost of equity:

International evidence. Journal of

Business Ethics, 147, 343-65. https://doi.org/10.1007/s10551-015-2971-z

Hart,

S., & Milstein, M. (2003). Creating sustainable value. Academy of Management Executive, 17(2), 56-67. https://doi.org/10.5465/AME.2003.10025194

Horster,

M. (2017). Climate change and associated risks for investors. En U. Enne, P.

Pfeiffer, D. Habegger, P. Menzli, S. Döbeli, & J. Laville (Eds.), Handbook on sustainable investments (pp. 135-145), Swiss

Sustainable Finance. https://www.sustainablefinance.ch/upload/cms/user/201712_Handbook_on_Sustainable_Investments_CFA.pdf

Huizing,

A. and H. C. Dekker (1992). Helping to pull our planet out of the red: An

environmental report of BSO/Origin. Accounting,

Organizations and Society 17(5), 449–458. https://doi.org/10.1016/0361-3682(92)90040-Y

Ibbotson,

R., & Chen, P. (2003). Long-Run Stock Returns: Participating in the Real

Economy. Financial Analysts Journal,

59(1), 88-98. https://doi.org/10.2469/faj.v59.n1.2505

Jyoti,

G, & Khanna, A. (2021). Does sustainability performance impact financial

performance? Evidence from Indian service sector firms. Sustainable Development, 29(6), 1086-1095. https://doi.org/10.1002/sd.2204

Kaul,

G. (1987). Stock returns and inflation: The role of the monetary sector. Journal of Financial Economics, 18,

253-276. https://doi.org/10.1016/0304-405X(87)90041-9

Kim,

Y. B., An, H. T., & Kim, J. D. (2015). The effect of carbon risk on the

cost of equity capital. Journal of

Cleaner Production, 93, 279-287. https://doi.org/10.1016/j.jclepro.2015.01.006

Knight,

F. H. (1921). Risk, uncertainty, and profit. Boston MA: Hart, Schaffner

and Marx; Houghton Mifflin. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1496192

Krippner,

G. (2005). The financialization of the American economy. Socio-Economic Review, 3, 173-208. https://doi.org/10.1093/SER/mwi008

Lagoarde-Segot,

T., & Martínez, E. A. (2021) Ecological finance theory: New foundations. International

Review of Financial Analysis, 75, 1-15. https://doi.org/10.1016/j.irfa.2021.101741

Lagoarde-Segot,

T. (2015). Diversifying finance research: From financialization to

sustainability. International Review of Financial Analysis, 39, 1-6. https://doi.org/10.1016/j.irfa.2015.01.004

La Rosa, F., Liberatore, G.,

Mazzi, F., & Terzani,

S. (2018). The impact of corporate social performance on

the cost of debt and access to debt financing for listed European non-financial

firms. European Management Journal, 36, 519-29. https://doi.org/10.1016/j.emj.2017.09.007

Levy-Orlik,

N. (2012). Effects of financialization on the structure of production and

nonfinancial private enterprises: the case of Mexico. Journal of Post Keynesian Economics, 35(2), 235–254. https://doi.org/10.2753/PKE0160-3477350204

Liu,

Z. (2020). Unraveling the complex relationship between environmental and

financial performance ─ A multilevel longitudinal analysis. International Journal of Production

Economics, 219, 328-340. https://doi.org/10.1016/j.ijpe.2019.07.005

Mackey,

A., Mackey, T. B., Barney, J. B., (2007). Corporate social responsibility and

firm performance: investor preferences and corporate strategies. Academy of Management Review, 32(3),

817–835. https://doi.org/10.5465/AMR.2007.25275676

Magnanelli,

B. S., & Izzo, M. F. (2017). Corporate social performance and cost of debt:

The relationship. Social Responsibility

Journal, 13, 250-65. https://doi.org/10.1108/SRJ-06-2016-0103

Malthus,

T. R. (1798). An essay on the principles

of population. J. Johnson. https://oll.libertyfund.org/titles/malthus-an-essay-on-the-principle-of-population-1798-1st-ed

Martínez-Preece, M. &

López-Herrera, F. (2023). Teoría

Postmoderna del Portafolio. Universidad Autónoma Metropolitana. https://ulibros.com/teoria-posmoderna-del-portafolio-i-1uomw.html

Marx,

K. (1867). El

Capital: Crítica de la economía política.

Vol. 1., Hamburgo. https://www.marxists.org/espanol/m-e/capital/karl-marx-el-capital-tomo-i-editorial-progreso.pdf

Marshall, A. (1890). Principles

of Economics (8a ed.). MacMillan and Co, Limited St Martins Street. https://eet.pixel-online.org/files/etranslation/original/Marshall,%20Principles%20of%20Economics.pdf

Matsumura, E.

M., Prakash, R., & Vera-Muñoz, S. C. (2024). Climate-risk

materiality and firm risk. Review of Accounting Studies, 29, 33-74. https://doi.org/10.1007/s11142-022-09718-9

Migliorelli,

M. (2021). What Do We Mean by Sustainable Finance? Assessing Existing

Frameworks and Policy Risks. Sustainability,

13, 975, 1-17. https://doi.org/10.3390/su13020975

Ng, A.

C., & Rezaee, Z. (2015). Business sustainability performance and cost of

equity capital. Journal of Corporate

Finance, 34, 128-149. https://doi.org/10.1016/j.jcorpfin.2015.08.003

Nordhaus,

W. D. (1994). Managing the Global

Commons: The Economics of Climate Change. MIT Press. https://oll.libertyfund.org/titles/marshall-principles-of-economics-8th-ed

Nyström, J. B., Jouffray, A., Norström, V., et al. (2019).

Anatomy and resilience of the global production ecosystem. Nature, 575. https://doi.org/10.1038/s41586-019-1712-3

Oh, Y.

(2019). Sustainability Valuation of

Business. Springer https://link.springer.com/book/10.1007/978-3-030-18648-7

Oikonomou,

I., Brooks, C., & Pavelin, S. (2014). The effects

of corporate social performance on the cost of corporate debt and credit

ratings. Financial Review, 49, 49-75. https://doi.org/10.1111/fire.12025

Pane,

S., Oyler, J., & Humphreys, J. (2009). Historical, practical, and

theoretical perspectives on green management. An exploratory analysis. Management Decision, 47, 1041-1055. https://doi.org/10.1108/00251740910978287

Pástor

& Stambaugh (2001). The Equity Premium and Structural Breaks. Journal of

Finance, 56, 1207-1239. https://doi.org/10.1111/0022-1082.00365

Pérez-Elizundia, G., Morales Pelagio, R. C., & Lampón, J. F. (2025). Impacto

de emisiones de carbono en el costo de capital en México, Revista Suma de

Negocios, 16(35), 16-25. https://doi.org/10.14349/sumneg/2025.V16.N35.A2

Piketty, T.

(2014). El capital en el siglo XXI.

Fondo de Cultura Económica. https://www.fondodeculturaeconomica.com/Ficha/9786071624642/F

PriceWaterhouseCoopers

[PWC] (2021). The economic realities of

ESG. PWC Publications. https://www.pwc.com/gx/en/issues/reinventing-the-future/take-on-tomorrow/download/sbpwc-2021-10-28-Economic-realities-ESG.pdf

Ramiah,

V., Xu, X., & Moosa, I. A. (2015). Neoclassical finance, behavioral finance

and noise traders: A review and assessment of the literature.

International Review of Financial

Analysis, 41, 89-100. https://doi.org/10.1016/j.irfa.2015.05.021

Reverte, C. (2012). The impact of better corporate

social responsibility disclosure on the cost of equity capital. Corporate Social Responsibility and

Environmental Management, 19, 253-72. https://doi.org/10.1002/csr.273

Ricardo, D. (1817). On the Principles of

Political Economy and Taxation. John Murray. https://www.econlib.org/library/Ricardo/ricP.html

Rockström, J., Steffen, J. W., Noone, K., et al. (2009). Planetary boundaries: Exploring the safe operating

space for humanity. Ecology and Society,

14, 32. https://www.ecologyandsociety.org/vol14/iss2/art32/

Ross, S. (1976). The arbitrage theory of

capital pricing. Journal of Economic

Theory, 13. https://doi.org/10.1016/0022-0531(76)90046-6

Schoenmaker, D., Gianfrate,

G. & Wasama, S. (2018). Cost of Capital and Sustainability: A Literature

Review. Erasmus Platform for Sustainable

Value Creation, Working paper, 1-36. https://www.rsm.nl/fileadmin/Faculty-Research/Centres/EPSVC/11_04_Cost_of_Capital.pdf

Sharfman, M. P., & Fernando, C. S. (2008). Environmental risk management and the cost of

capital. Strategic Management Journal,

29, 569–92. https://doi.org/10.1002/smj.678

Sharpe, W. (1964). Capital Asset Prices: a

theory of Market Equilibrium under conditions of risk, Journal of Finance. https://doi.org/10.1111/j.1540-6261.1964.tb02865.x

Schumpeter, J. A. (1911). La

teoría del desarrollo económico. Duncker & Humblot. https://doi.org/10.4324/9781315135564

Siniak, N., & Lozanoska,

D. K. (2019). A Review of the Application of the Concept of Economic and Smart

Sustainable Value Added (SSVA) in Industries Performance Evaluations. Broad

Research in Artificial Intelligence and Neuroscience, 10(1), 129-136. https://www.edusoft.ro/brain/index.php/brain/article/viewFile/889/1033

Stern, N. H. (2007). El informe Stern: La verdad sobre el cambio

climático. Paidós. https://mondiplo.com/el-informe-stern-la-verdad-del-cambio-climatico

Svartzman, R., Dron, D., & Espagne, E. (2019). From ecological macroeconomics to a theory of

endogenous money for a finite planet. Ecological

Economics, 162, 108-120. https://doi.org/10.1016/j.ecolecon.2019.04.018

Trinks, A., Ibikunle, G.,

Mulder, M., & Scholtens, B. (2022). Carbon intensity and the Cost of Equity

Capital. The Energy Journal, 43(2), 181-214. https://doi.org/10.5547/01956574.43.2.atri

World Commission on

Environment and Development [WCED] (1987). Our

common future. Oxford University Press. https://global.oup.com/academic/product/our-common-future-9780192820808?cc=mx&lang=en&

Xie, J., Nozawa, W., Yagi, M., Fujii, H.,

& Managi, S. (2018). Do

environmental, social, and governance activities improve corporate financial

performance? Business Strategy and the

Environment, 28(2), 286-300. https://doi.org/10.1002/bse.2224

Zerbib, O. D. (2020). A

sustainable capital asset pricing model (S-CAPM): Evidence from green investing

and sin stock exclusion. Proceedings of Paris December 2020 Finance Meeting

EUROFIDAI – ESSEC. http://dx.doi.org/10.2139/ssrn.3455090