como

la rapidez y predictibilidad en la implementación de prácticas de CSR. La STAB

se refiere a la coherencia y alineación estratégica de las iniciativas ESG. La

interacción entre LC y STAB es clave para un rendimiento social corporativo

sostenible, generando credibilidad y confianza en los stakeholders (Raza et

al., 2020; Wahyuni et al., 2024). Yeh

(2021) destaca esta interacción como "imagen de la CSR". Las empresas

con CSR coherente tienen más probabilidades de alcanzar rentabilidad y

sostenibilidad a largo plazo (Yeh, 2021; Wahyuni et al., 2024). De este modo, el LC asegura un

compromiso continuo con la sostenibilidad, mientras que la STAB garantiza

credibilidad social.

La percepción y participación de los stakeholders son

cruciales en la imagen de la CSR. Las empresas que interactúan con comunidades

y empleados logran resultados más sostenibles (Zhou, Jin & Hi, 2019; Li,

2022). Esta consistencia genera confianza y credibilidad, mejora la reputación

y, a largo plazo, impacta positivamente en los resultados financieros (Barnett,

2007). Tang et al. (2012) encontraron que la consistencia en CSR incrementa la

rentabilidad, y Wang y Choi (2013) confirmaron que la estabilidad potencia este

efecto. Van der Laan et al.

(2008) señalaron que una mala reputación social perjudica más que la falta de

buena reputación.

Sin embargo, la literatura no

es concluyente sobre la relación entre CSR y creación de valor (Wahyuni et al., 2024). También hay incertidumbre sobre cómo

el LC y la STAB afectan la percepción de los stakeholders y su influencia en la

sostenibilidad y rentabilidad (Tang et al., 2012; Yeh,

2021; Wahyuni et al., 2024). Falta evidencia sobre

cómo maximizar el potencial social empresarial para generar reconocimiento

entre los stakeholders (Kliksberg, 2013; Apaydin et al., 2021). Este estudio analiza este fenómeno

desde una perspectiva contingente.

Según la teoría instrumental

de los stakeholders, una alta consistencia en CSR fortalece la relación con

ellos. La coherencia temporal y estructural de la CSR mejora estas relaciones. Proponemos

la siguiente pregunta de investigación: ¿Cómo impactan el LC y la STAB en los

resultados financieros empresariales?

Exploramos la relación entre

CSR y desempeño financiero (ROA) en empresas del S&P 500 entre 2009 y 2017.

Los hallazgos confirman que la STAB influye directamente en los resultados

financieros y que la CSR modera la relación entre LC, STAB y ROA.

Este estudio contribuye a la

literatura sobre CSR en tres aspectos principales. En primer lugar, amplía el

alcance al ofrecer una visión integral sobre la relación dinámica entre CSR y

ROA. Examina el desarrollo a largo plazo y la dinámica interna de las prácticas

de CSR, enriqueciendo la comprensión sobre sus implicaciones económicas (Liu,

2024; Velnampy, 2024; Xin, Zhu & Guo, 2025). Segundo, trasciende el análisis tradicional

centrado en la divulgación y desempeño de CSR. Incorpora dimensiones temporales

y estructurales que enriquecen las teorías sobre coherencia e identidad social.

Los resultados proporcionan evidencia empírica sobre la eficacia de prácticas

de CSR proactivas. Finalmente, el estudio ofrece elementos para construir una

identidad social sólida que favorezca resultados financieros superiores

mediante mejoras alineadas estratégicamente. Cambios abruptos o excesiva

inercia podrían generar desconfianza, altos costos y menor influencia social.

Por tanto, equilibrar notoriedad y estabilidad es crucial para maximizar

beneficios y facilitar.

A pesar de los avances en la

literatura sobre CSR, persiste una brecha sobre cómo el LC y la STAB influyen

en el desempeño financiero. Este estudio busca cerrar esa brecha, ampliando la

comprensión de la CSR desde una perspectiva dinámica y acumulativa.

El documento está organizado

en secciones: revisión teórica y hipótesis; diseño

metodológico; análisis de resultados de regresión; y discusión de hallazgos y

recomendaciones prácticas.

Revisión teórica e hipótesis de investigación

El impacto del nivel de cambio (LC) y la estabilidad

(STAB) en el desempeño financiero de la empresa (ROA)

En la interacción con los stakeholders, las empresas

realizan acciones sociales que son evaluadas según su comportamiento previo (path dependent) y el trato hacia

otros stakeholders. Por ejemplo, un proveedor puede juzgar la confiabilidad de

una empresa analizando la puntualidad en sus pagos a otros proveedores (Barnett

& Salomon, 2012; Ghanbarpour

& Gustafsson, 2022; Ghanbarpour

et al., 2024). La confianza y credibilidad de los stakeholders dependen de cómo

evalúan las prácticas de CSR de la empresa (Wang & Choi, 2013; Ghanbarpour & Gustafsson,

2022). Predecir el comportamiento social futuro de una empresa es complejo y

requiere analizar el nivel de cambio (LC) y la estabilidad (STAB) de sus

acciones a lo largo del tiempo.

La evaluación de las acciones depende de la disponibilidad

de información. Con la mejora en el acceso a información, la percepción de CSR

ha cobrado mayor relevancia (Wang & Choi, 2013). Para que los cambios en

CSR sean percibidos positivamente, deben ser visibles y comprensibles para los

stakeholders, conocido como "intensidad de información" (Schuler & Cording, 2006). Bhattacharya & Sen (2004) afirman que los stakeholders

no pueden reaccionar ante lo que desconocen. Barnett (2007) destaca que una

empresa que desea transformar su relación con los stakeholders debe lograr que

estos perciban e interpreten correctamente el cambio.

La credibilidad es esencial para generar respuestas

positivas. Los consumidores evalúan los mensajes empresariales para determinar

si reflejan un compromiso genuino o son respuestas a intereses estratégicos (Schuler & Cording, 2006; Vlachos et al., 2009). Ghanbarpour

y Gustafsson (2022) encontraron que las percepciones

positivas sobre la CSR en empresas de servicios afectan la satisfacción del

cliente, con efectos duraderos. Raza (2020) observó que una percepción positiva

de la CSR fortalece la identificación y lealtad de los clientes. Así,

consumidores informados con percepciones positivas sobre CSR aumentan su

confianza, compromiso e identificación con la empresa, impactando

favorablemente en la satisfacción y lealtad (Ahn

& Kwon, 2020; Raza et al., 2020; Vishwanathan et

al., 2020; Ghanbarpour et al., 2024). En resumen,

para que la CSR influya positivamente en los resultados financieros, debe

fomentar relaciones sólidas basadas en confianza y credibilidad con los stakeholders (Peifer &

Newman, 2020).

Este

análisis examina el LC en el periodo t respecto a las prácticas CSR promedio de

los tres años anteriores, permitiendo evaluar su evolución y efecto en los

resultados financieros. Wang y Choi (2013) señalan que el LC y la STAB son

constructos emergentes poco estudiados pero esenciales para comprender la

relación entre CSR y ROA.

A

partir de esto, se plantean las siguientes proposiciones: (1) Las mejoras en

CSR (LC superior al promedio) aumentan la notoriedad (intensidad de

información), generando percepciones positivas entre los stakeholders, quienes

premian el compromiso social con confianza (Barnett, 2014; Ahn

& Kwon, 2020). (2) Un deterioro en la CSR (LC inferior al promedio) puede

generar percepciones negativas, debilitando la confianza y afectando la

satisfacción e identificación con la empresa, perjudicando sus resultados financieros

(Ahn & Kwon, 2020; Raza et al., 2020; Vishwanathan et al., 2020; Ghanbarpour

et al., 2024).

La percepción positiva de los stakeholders, sustentada en

confianza y credibilidad hacia el compromiso social de la empresa, fortalece

relaciones y genera activos intangibles difíciles de replicar, produciendo una

ventaja competitiva y convirtiendo la inversión en CSR en beneficios

financieros (Barnett, Henriquez & Husted, 2020; Velnampy, 2024).

Este proceso crea un "círculo virtuoso": la mejora continua en la

percepción positiva de la CSR fortalece la confianza y, por ende, incrementa

los resultados financieros.

En conclusión, cuanto mayor es la mejora en CSR dentro de

un desempeño empresarial sostenible, mayores beneficios se obtienen. En función

de estos argumentos, se propone la siguiente hipótesis:

H1: El nivel de

cambio tiene un efecto directo sobre los resultados financieros. Por lo tanto,

mejoras o deterioros en CSR impactarán positiva o negativamente en los

resultados financieros de la empresa, respectivamente.

La percepción de los stakeholders sobre las iniciativas de

CSR tiende a mostrar rendimientos marginales decrecientes. A medida que una

empresa con reputación social consolidada implementa mejoras en CSR, la

percepción positiva de los stakeholders disminuye, ya que la notoriedad de

nuevas iniciativas se reduce con el tiempo (Schuler

& Cording, 2006). En contraste, los cambios

negativos en CSR, cuando el LC es menor, tienen un impacto más significativo en

los ROA, ya que cualquier deterioro en la imagen resulta más evidente ante un

historial positivo, generando reacciones intensas de los stakeholders

(Schuler & Cording,

2006).

Mantener una imagen alta de CSR implica una mayor

complejidad para implementar mejoras adicionales, ya que los stakeholders

necesitan tiempo para asimilar la nueva información generada por la interacción

continua con la empresa.

A continuación, analizaremos algunos conceptos clave

relacionados con la capacidad de asimilar y absorber nueva información en este

contexto.

Capacidad de absorción y su influencia en CSR

La teoría de «deseconomías de compresión temporal» y

«capacidad de absorción» explica el impacto de las acciones de CSR. Las

deseconomías de compresión temporal se refieren a la disminución de eficiencia

y aumento de costos al acelerar procesos (Dierickx

& Cool, 1989). La capacidad de absorción es la

habilidad de una organización para reconocer y aplicar nuevos conocimientos

(Cohen & Levinthal, 1990). Estos conceptos ayudan

a entender por qué algunas iniciativas de CSR generan mayores beneficios que

otras.

Las actividades para acumular conocimiento están

condicionadas por dos fuerzas: (1) Eficiencia por masa de activos, que

destaca la importancia del punto inicial en la implementación de CSR; una base

sólida de prácticas previas facilita mejoras incrementales (Dierickx

& Cool, 1989; Pacheco-de-Almeida & Zemsky, 2007; Vermeulen & Barkema,

2002). (2) Deseconomías de compresión temporal, que subrayan la

importancia del ritmo en la implementación de mejoras. A mayor rapidez (alto

LC), mayores costos asociados (Dierickx & Cool, 1989; Pacheco-de-Almeida & Zemsky,

2007; Scherer, 1967).

Este fenómeno se alinea con la ley de rendimientos

marginales decrecientes, que indica que los beneficios adicionales de cada

mejora en CSR se reducen a medida que la empresa alcanza niveles avanzados de

compromiso social. Por lo tanto, gestionar adecuadamente el LC y la STAB es

crucial para minimizar costos y maximizar impacto.

La aplicación de estas fuerzas en CSR sugiere que las

empresas obtienen mayores beneficios al desarrollar iniciativas de manera

gradual y sostenida. Las empresas que aceleran la acumulación de beneficios

enfrentan costos más altos. Cualquier interrupción prolongada en la

implementación de CSR puede reducir la capacidad organizacional para absorber y

comprender plenamente comportamientos asociados, como credibilidad y compromiso

social.

Dependencia de ruta y acumulación de

conocimiento en CSR

La dependencia de ruta refuerza este planteamiento,

indicando que las empresas obtienen mayores beneficios de CSR con una

reputación social sólida (Sydow et al., 2020). Esto favorece una acumulación

secuencial del conocimiento de sus stakeholders. Cohen y Levinthal

(1990) afirman que una mayor acumulación de conocimiento facilita la

asimilación de nuevos aprendizajes.

La empresa debe incrementar su dependencia de ruta para

canalizar sus acciones por caminos específicos, lo que implica que algunas

iniciativas tienen más probabilidades de implementarse debido a su trayectoria

previa (Sydow et al., 2020; Tang & Wang, 2025). Este proceso favorece la

generación de aprendizajes y el desarrollo de recursos complementarios, como

confianza y credibilidad. Una empresa que desarrolla CSR de forma sistemática y

consistente transmite una imagen sólida de compromiso social. En contraste, las

empresas en etapas iniciales de construcción de su reputación social enfrentan

dificultades para absorber conocimiento cuando la implementación de CSR es

irregular, afectando la percepción de autenticidad y sostenibilidad (Barnett, Henriquez & Husted, 2020).

En síntesis, el impacto de CSR en los resultados

financieros depende de la trayectoria previa de la empresa en este ámbito. Con

base en lo anterior, se plantea la siguiente hipótesis:

H2: El nivel previo de CSR modera negativamente la relación

entre los cambios posteriores en la CSR y los resultados financieros de la

empresa. De esta manera, cuanto mayor sea el nivel inicial de CSR, menor será

el impacto relativo de los cambios posteriores en sus resultados financieros.

Ritmo de cambio en la CSR

y su Impacto en la Percepción de los Stakeholders

La literatura indica que las

empresas que implementan mejoras continuas y graduales en CSR, sin cambios

bruscos, envían señales de estabilidad a sus stakeholders (Wang & Choi,

2013; Liu, 2024). Esta percepción de estabilidad fomenta la confianza y credibilidad,

esenciales para construir y mejorar la reputación corporativa, lo que impacta

positivamente en los resultados financieros (Xin, Zhu & Guo,

2025; Liu, 2024). Peifer & Newman (2020) destacan

que la confiabilidad es clave para explicar por qué las empresas con

estrategias de CSR estructuradas y sostenidas suelen obtener mayor

rentabilidad. Un estudio reciente revela que las dimensiones económicas,

ambientales y sociales de la CSR influyen significativamente en el desempeño

financiero (Dela, Ye & Berhe,

2024).

Por el contrario, un ritmo

acelerado en el LC de CSR puede generar una percepción de inestabilidad,

debilitando la credibilidad de la empresa y resultando financieramente costoso.

La adopción rápida de tecnologías sostenibles requiere inversiones significativas,

afectando la efectividad de las iniciativas de CSR.

Percepción y reacciones de los

stakeholders ante la CSR

La reacción de los stakeholders ante las iniciativas de CSR

varía según sus percepciones y las motivaciones atribuidas a la empresa (Yeh, 2021). Los consumidores pueden mostrarse escépticos

ante acciones de CSR aisladas, especialmente si no hay un historial que

respalde la autenticidad del compromiso social (Barnett, 2018). La desconfianza

puede surgir si las acciones de CSR son incompatibles con las operaciones del

negocio o si la empresa las promociona de manera exagerada (Ellen et al.,

2006).

El grado de coherencia entre la CSR y la imagen de marca

influye en cómo los stakeholders atribuyen motivaciones a la empresa. Un alto

grado de ajuste lleva a interpretar la CSR como un compromiso genuino,

fortaleciendo la credibilidad. En cambio, cambios bruscos en CSR generan

suspicacias e incrementan las dudas sobre las verdaderas motivaciones (Yang, Lai, & Kao, 2015; Raza et al., 2020).

El rol del tiempo en la percepción

de la CSR

El tiempo es crucial en la atribución de intenciones por

parte de los stakeholders. Las iniciativas de CSR desarrolladas de manera

gradual tienden a percibirse como estables y genuinas. En contraste, la CSR

implementada de manera reactiva o en períodos cortos suele percibirse como

inestable. Los stakeholders pueden interpretar estas acciones como intentos de

aumentar ventas o reacciones a presión externa, lo que afecta su satisfacción

y, en consecuencia, los resultados de la empresa (Ghanbarpour

et al., 2023).

A partir de lo expuesto proponemos las siguientes

hipótesis:

H3: La estabilidad en CSR a lo largo del tiempo tiene un

efecto positivo sobre los resultados financieros de la empresa.

La gestión de las iniciativas

de CSR no solo afecta la percepción externa de los stakeholders, sino que

también determina las capacidades internas que facilitan o limitan la

sostenibilidad de estas prácticas. Comprender cómo interactúan las dinámicas

internas con el LC en CSR es clave para explicar por qué algunas empresas

logran impactar en sus ROA, mientras que otras enfrentan dificultades para

traducir sus inversiones sociales en resultados tangibles. En este contexto, se

profundiza a continuación el papel de la STAB y LN como ejes internos que

condicionan la eficacia y sostenibilidad de la CSR.

Dinámica

Interna: Estabilidad (STAB) y Nivel de Cambio (LN) en la CSR

Desde una perspectiva interna,

la STAB en CSR y su alineación con la estrategia general de la empresa son

fundamentales para desarrollar activos estratégicos, como la reputación

corporativa, que requieren un proceso de construcción progresivo impulsado por

inversiones sostenidas (Raza et al., 2020; Bari, Chimhundu,

& Chan, 2024).

Cuando una empresa tiene

experiencia sostenida, puede procesar e implementar nuevos cambios de manera

más rápida y eficaz. Por ejemplo, si ha invertido en gestión ambiental, será

más fácil integrar nuevas regulaciones de sostenibilidad. Un LC estable y gradual

permite perfeccionar procesos, facilitando que las inversiones en CSR se

integren en la cultura organizacional y las operaciones diarias. La estabilidad

actúa como un amortiguador, permitiendo que cada cambio incremental aporte

valor a largo plazo, evitando la saturación o el desgaste organizacional (Zollo & Winter, 2002; Teece,

Peteraf, & Leih, 2016; Shahzad

et al., 2019).

En contraste, interrupciones o

cambios erráticos en CSR pueden tener consecuencias negativas. Las

organizaciones necesitan tiempo para comprender las implicaciones de cada

iniciativa, capacitar al personal y ajustar procesos. Las empresas que no

consolidan sus esfuerzos en CSR antes de realizar cambios enfrentan mayores

costos operativos y limitaciones en su capacidad para capitalizar beneficios

estratégicos (Sydow, Schreyögg & Koch, 2020).

Un LC acelerado puede requerir

una inversión significativa de recursos a corto plazo, afectando negativamente

los resultados financieros. Por lo tanto, es esencial que las empresas

encuentren un equilibrio en la velocidad de implementación de sus iniciativas

de CSR, considerando su capacidad para consolidar cambios, asegurando que estas

inversiones generen beneficios sostenibles tanto para la organización como para

sus stakeholders (Pütz,

Schell & Werner, 2023).

A partir de esta discusión, proponemos la siguiente

hipótesis:

H4: La

estabilidad modera positivamente la relación entre el nivel de cambio y los

resultados financieros de la empresa.

Esta hipótesis sugiere que una estrategia de CSR bien

alineada no solo mejora la percepción de la empresa ante sus stakeholders, sino

que también potencia su desempeño financiero. Las dinámicas internas de STAB y

LC en la CSR son elementos críticos que explican cómo las empresas pueden

maximizar los beneficios de sus iniciativas de responsabilidad social.

A continuación, se presentan

en la Tabla 1 las hipótesis que guían el análisis empírico de este

trabajo. Estas hipótesis exploran la relación entre el nivel de cambio (LC) y

la estabilidad (STAB) de la CSR, así como sus efectos sobre los resultados

financieros de la empresa (ROA).

Tabla 1

Resumen

de las hipótesis planteadas

|

Hipótesis |

Variable Independiente |

Variable Dependiente |

Variable Moderadora |

Dirección esperada del

efecto |

Justificación teórica |

|

H1 |

Nivel de Cambio (LC) |

Resultados financieros (ROA) |

Ninguna |

Positiva |

Cambios incrementales generan

notoriedad, fortalecen la relación con los stakeholders y mejoran los

resultados financieros (Barnett & Salomon, 2012;

Barnett et al., 2020). |

|

H2 |

LC |

ROA |

Nivel previo de RSC |

Negativa |

La alta CSR previa reduce el impacto

marginal de nuevas iniciativas, coherente con la ley de rendimientos

marginales decrecientes. |

|

H3 |

Estabilidad (STAB) |

ROA |

Ninguna |

Positiva |

La estabilidad en la CSR permite

consolidar aprendizajes, fortalecer la confianza con stakeholders y mejorar

el desempeño financiero (Zollo & Winter, 2002;

Sydow et al., 2020). |

|

H4 |

LC |

ROA |

STAB |

Positiva |

Una mayor estabilidad amplifica los

beneficios de los cambios incrementales en la CSR, potenciando su efectividad

y desempeño financiero (Teece, 2007; Shahzad et al., 2019). |

El modelo plantea que el nivel

de cambio (LC) y la estabilidad (STAB) influyen directamente en el desempeño

financiero de la empresa (ROA). Además, se proponen dos efectos moderadores:

(1) Nivel previo de CSR: Modera la relación entre LC y ROA. (2) STAB: Modera esta relación,

amplificando los efectos positivos de los cambios incrementales en CSR sobre

los resultados financieros.

Método

Muestra y Data

La muestra corresponde a un panel de datos desbalanceado

que abarca un período de nueve años (2009-2017). La información se obtuvo de

las bases de datos CSRHub y Bloomberg, considerando

empresas estadounidenses del S&P 500, distribuidas en 11 sectores

industriales.

Medición

Variable

dependiente: Rendimientos de la firma (ROA)

Se

utilizó el retorno sobre los activos (ROA), una medida contable ampliamente

aceptada en la literatura para evaluar el desempeño financiero de las empresas.

Esta medida refleja la rentabilidad operativa y permite a los accionistas

establecer expectativas sobre rendimientos futuros (Mizik

& Jacobson, 2008). Operacionalmente, el ROA se define como:

ROAt = UAIIDAt / ACTIVO TOTALt

Variables

independientes:

Responsabilidad

social corporativa: (CSR)

La variable CSR se mide utilizando el índice global

proporcionado por CSRHub, que considera cuatro

dimensiones agregadas en un ranking mensual por empresa (ver Anexo). Este

ranking se ha empleado consistentemente desde 2013 en diversas investigaciones

académicas (Lin et al., 2019; Arminen, Puumalainen, Pätäri & Fellnhofer, 2018; Malik & Kanwal,

2023). Para esta investigación, el valor anual por empresa se obtuvo mediante

la media anual. Se utilizó el valor rezagado de la variable (CSRt-1), debido a

su carácter endógeno, dependiente de sus valores anteriores.

Nivel de Cambio (LCt)

En referencia al enfoque de Wang & Choi (2013) se

determinó la variación de CSR de un período t respecto a la media anual de los

valores acumulados de los últimos tres años previos al período evaluado (MCSR (t−3 a t−1)). Medimos la aceleración del cambio, es decir,

cuando mayor sea la diferencia, más rápida el cambio en CSR.

Estabilidad (STABt)

Se calcula la desviación estándar anual de CSR respecto a

la media de los tres últimos años, multiplicada por (-1), ya que una mayor

desviación implica menor estabilidad (Harrison & Klein, 2007).

Variables de Moderación

Se introdujeron variables moderadoras mediante la

interacción del LC y la STAB con el valor rezagado de CSR. Operacionalmente se

definieron:

Interacción entre el

Nivel de Cambio y CSR (![]() ,

se determinó como el producto del LC y las acciones de CSR en el período

anterior.

,

se determinó como el producto del LC y las acciones de CSR en el período

anterior.

Interacción entre la Estabilidad

y CSR (![]() es

el producto de STAB con la CSR anterior.

es

el producto de STAB con la CSR anterior.

Variables de control

Se seleccionaron con base en la literatura previa (Liu,

2024; Xin, Zhu & Guo, 2025; Wahyuni,

2024). Se consideran factores corporativos que pueden afectar los resultados

financieros, como: Tamaño de la

empresa, Rendimiento rezagado (ROAt-1): para capturar efectos

históricos del desempeño, Efectos sectoriales y temporales: mediante

variables ficticias (dummies) por sector industrial y

por año. La Tabla 2 resume las principales

variables:

Tabla 2

Variables y Medición

|

Variables y Definición |

Medidas |

|

Variable Dependiente: ·

Rendimientos de la empresa: retorno obtenido luego de

deducir los costes incurridos para generar un beneficio |

EBITDA

/ ASSETS |

|

Variables Independientes: ·

Nivel de Cambio (LC): variación de CSR de un período

respecto a la media de los tres últimos años. ·

Estabilidad (STAB): dispersión

de CSR por (-1). Cuanto mayor sea la desviación estándar, implica menor

estabilidad. |

|

|

Variable Moderadora: ·

Responsabilidad Social

Corporativa:

acciones que incluyen temas sociales y ambientales en las operaciones del

negocio y en las interacciones con stakeholders de modo voluntario y más allá

de lo requerido por la Ley. |

Se creó un indicador

usando el ranking global mensual tomada de la base de datos CSRHub, Los datos se promediaron de forma anual |

|

Variables de Control: ·

Tamaño de la empresa ·

Año ·

Sector |

Logaritmo del número

de empleados Variable ficticia que

tomo valores de 0 y 1 Variable ficticia que

tomo valores de 0 y 1 |

Método estadístico

Dada la naturaleza dinámica y endógena de las variables del

modelo, se emplea un enfoque econométrico basado en modelos dinámicos con datos

de panel. Se utiliza el estimador generalizado de ecuaciones en diferencias

(EGDE) (Arellano & Bond, 1991; Blundell

& Bond, 1998), que es adecuado para abordar problemas de simultaneidad,

autocorrelación y endogeneidad en las variables independientes analizadas (Roodman, 2009).

Este método es apropiado para modelos con variables

dependientes rezagadas (dinámicas), como el rendimiento financiero (ROA), cuya

trayectoria depende fuertemente de resultados previos. Además, permite

controlar eficazmente la posible correlación entre variables independientes y

términos de error no observables específicos de cada empresa (Baltagi, 2021).

Para evaluar la contribución explicativa incremental de

cada grupo de variables, se aplica una técnica de regresión jerárquica

gradual (Aiken & West, 1991; Cohen et al., 2014). Este enfoque permite

evaluar el poder explicativo adicional de cada conjunto de variables,

comenzando con el modelo base e incorporando progresivamente variables

independientes, interacciones y moderaciones. Esto facilita una interpretación

clara sobre su contribución específica en la varianza explicada del rendimiento

financiero.

Los modelos (M1 – M4) son los siguientes:

Hipótesis 1 y 3:

ROAit= Paso1: β0 + β1 Log_Employit + β2 ROAit-1 + β3 CSRit + β4 A2it + β5A3it + β6A4it + β7A5it + β8A6it + β9A7it + β10A8it + β11A9it + β12S2it + β13S3it + β14S4it + β15S5it + β16S6it + β17S7it + β18S8it + β19S9it + β20S10it + β21S11it

(M1)

Paso 2: + β22NLCit

+ β23STABit-1 + εit (M2)

Hipótesis 2:

ROAit= β0 + β1 Log_Employit + β2 ROAit-1 + β3 CSRit + β4 A2it + β5A3it + β6A4it + β7A5it + β8A6it + β9A7it + β10A8it + β11A9it + β12S2it + β13S3it + β14S4it + β15S5it + β16S6it + β17S7it + β18S8it + β19S9it + β20S10it + β21S11it + β22LCit + β23STABit-1 + β24 (LCit*CSRit-1)

+ εit (M3)

Hipótesis 4:

ROAit= Paso 1: β0 + β1 Log_Employit + β2 ROAit-1 + β3 CSRit + β4 A2it + β5A3it + β6A4it + β7A5it + β8A6it + β9A7it + β10A8it + β11A9it + β12S2it + β13S3it + β14S4it + β15S5it + β16S6it + β17S7it + β18S8it + β19S9it + β20S10it + β21S11it + β22LCit + β23STABit-1 + β24 (STABit-1*CSRit-1)

+ εit (M4)

Paso 2: + β25 (LCit*CSRit-1) + β26 (STABit-1*CSRit-1) + εit (M5)

Esta estrategia

metodológica permite una evaluación robusta y detallada de las relaciones

dinámicas entre CSR, LC y STAB, así como su efecto sobre los resultados

financieros de la empresa.

Resultados y análisis

Estadística descriptiva

La Tabla 3 muestra los

estadísticos descriptivos y la matriz de correlaciones. Se destacan las

siguientes observaciones: (1) asociaciones positivas importantes entre la CSR y

el tamaño de la empresa (0.21), así como entre la CSR y el LC (0.19). También

destaca la asociación positiva entre el resultado financiero (ROA) con la CSR

(0.07) y con la STAB (0.04). Estos resultados son consistentes con la teoría,

la cual indica que una CSR estable en el tiempo y altos niveles de desempeño

financiero previo (ROAt-1) tienen un impacto positivo sobre el desempeño actual

(ROAt). Además, se evidencia que las empresas de

mayor tamaño presentan mayores niveles de CSR. (2) Relación positiva entre la

variable dependiente (ROA) y el LC. A su vez, la CSR muestra una relación positiva

con el LC y con las interacciones de moderación. Estos hallazgos son

congruentes con la literatura (Barnett et al., 2020; Liu, 2024), que sugiere

que las empresas con mejores resultados económicos tienden a asignar más

recursos a iniciativas sociales. Esto se refuerza si la CSRt-1 fue

alta (cambios positivos en CSR mayores a cero), ya que las empresas buscan

mantener o mejorar su desempeño financiero anterior. (3) el tamaño de la

empresa muestra una relación positiva tanto con el ROA como con la CSR, lo que

es coherente con la mayor asignación de recursos que pueden realizar empresas

grandes. Sin embargo, la STAB presenta una relación negativa con el LC, con las

interacciones de moderación y con el tamaño de la empresa. Esto sugiere que las

empresas más grandes tienden a exhibir menor estabilidad (mayor volatilidad) en

sus iniciativas de CSR, posiblemente debido a la necesidad de responder

continuamente a demandas externas cada vez más exigentes.

Tabla 3

Descriptivos y Correlación del modelo de investigación

|

|

ROA |

CSR |

STAB |

LC |

LC_lagCSR |

STAB_lagCSR |

Log_Employ |

|

ROA |

1.00 |

|

|

|

|

|

|

|

CSR |

0.07 |

1.00 |

|

|

|

|

|

|

STAB |

0.04 |

-0.02 |

1.00 |

|

|

|

|

|

LC |

0.01 |

0.19 |

-0.09 |

1.00 |

|

|

|

|

LC_lagCSR |

0.01 |

0.19 |

-0.13 |

0.99 |

1.00 |

|

|

|

STAB_lagCSR |

0.00 |

0.15 |

-0.14 |

0.79 |

0.81 |

1.00 |

|

|

Log_Employ |

0.01 |

0.21 |

-0.02 |

-0.01 |

-0.01 |

-0.01 |

1.00 |

|

OBS |

3,704 |

3,704 |

3,704 |

3,269 |

3,269 |

3,269 |

3,548 |

|

MEAN |

6.28 |

52.54 |

1.67 |

0.05 |

-5.08 |

-1.08 |

9.76 |

|

STD DESV |

6.75 |

6.55 |

1.23 |

3.48 |

188.19 |

14.32 |

1.50 |

|

MINIMUM |

-61.82 |

27.56 |

0.16 |

-21.43 |

-1,440.38 |

218.78 |

4.37 |

|

MAXIMUN |

42.28 |

77.33 |

12.38 |

16.93 |

736.38 |

104.63 |

14.65 |

Fuente: Stata 14

Resultado de la regresión de referencia

Nivel de Cambio (LC) y Estabilidad

(STAB)

La Tabla 4 presenta comparativamente los

resultados de la regresión jerárquica. El Modelo 1 incorpora únicamente

variables de control, mientras que el Modelo 2 evalúa los efectos directos del LC

y STAB. Finalmente, el Modelo 3 evalúa el efecto moderador de la variable CSR.

Tabla 4

Resultados

de la regresión lineal del modelo

|

|

Model

2 |

|

||||

|

0.0016 (0.985) |

-0.0096 (0.892) |

0.0018 (0.980) |

||||

|

ROA_t-1 |

0.5256*** (0.000) |

0.4963*** (0.000) |

0.4918*** (0.000) |

||||

|

CSR_t-1 |

-0.1172** (0.024) |

-0.0762** (0.018) |

-0.0942** (0.004) |

||||

|

LC |

|

0.0679 (0.183) |

1.3493** (0.015) |

||||

|

STAB_t-1 |

|

-0.1793*** (0.001) |

-0.1666** (0.019) |

||||

|

LC

× CSR_t-1 |

|

|

-0.0282** (0.018) |

||||

|

STAB_t-1

× CSR_t-1 |

|

|

-0.0606** (0.033) |

||||

|

Constant |

8.8459*** (0.000) |

6.6233*** (0.000) |

7.3203*** (0.000) |

||||

|

Hansen´s Test |

|

|

|

||||

|

Chi2

/ p>Chi2 |

49.77/.040 |

80.43/.126 |

78.40/.123 |

||||

|

AR(1) z(p) |

-7.27(.000) |

-6.90(.000) |

-7.03(.000) |

||||

|

AR(2) z(p) |

-0.08(.938) |

-0.31(.754) |

-0.33(.742) |

||||

|

Wald

Chi2 |

1,150.05(.000) |

1,573.82(.000) |

1,575.61(.000) |

||||

|

Observations |

3,159 |

3,159 |

3,159 |

||||

|

Number of Firms |

434 |

434 |

434 |

||||

|

Number od

Instruments |

55 |

90 |

90 |

Fuente: Stata 14

La prueba de Hansen confirmó la validez de los

instrumentos utilizados, mostrando ausencia de sobreidentificación

y manteniéndose en un rango adecuado de instrumentos (Roodman,

2009). Asimismo, la prueba de Arellano-Bond (1995) confirmó la ausencia de

autocorrelación, lo que asegura la consistencia de las estimaciones. La prueba

del factor de inflación de la varianza (VIF) indicó que la multicolinealidad no

constituye un problema en los modelos (VIF=1.05 < 10) (Hair

et al., 1999). De acuerdo con estos resultados y la teoría econométrica, los

modelos cumplen con las condiciones necesarias para su validez estadística (Wooldridge, 2015).

En relación con las hipótesis propuestas, los

hallazgos del Modelo 2 (Tabla 4) no revelan un impacto estadísticamente

significativo del LC, rechazando así la Hipótesis 1. En contraste, STAB revela

un impacto estadístico significativo, lo que permite aceptar la Hipótesis 2.

Moderación de CSR en LC y STAB

En el Modelo 3, el efecto del LC se vuelve

positivo y significativo al considerar la moderación por parte de la CSR. Esto

indica que el LC es significativo cuando se asocia con mejoras relevantes en la

CSR. Estas mejoras generan mayor intensidad de información o alta variabilidad

respecto al comportamiento promedio de los últimos tres años (Barnett & Salomon, 2012; McWilliams &

Siegel, 2001, 2011).

En el caso de STAB (Hipótesis 3) y su

interacción moderada con la CSR (Hipótesis 4), ambos modelos (2 y 3) mostraron

efectos significativos negativos, resultado coherente con lo observado en la

Tabla 2. Aunque se aceptan las Hipótesis 3 y 4, el signo obtenido es contrario

al inicialmente esperado. Esto sugiere que una mayor estabilidad temporal en la

CSR disminuye el desempeño financiero. Este efecto es más intenso cuando la

empresa tiene un alto nivel de CSR previa, denominada identidad social ganada. Una

vez consolidada una reputación social, la estabilidad excesiva puede

interpretarse como complacencia. Lo que podría verse como falta de proactividad

frente a las expectativas dinámicas del entorno (Barnett, 2014). Los stakeholders podrían percibir que la

empresa no adapta suficientemente sus prácticas sociales, erosionando el valor

de la estabilidad en términos de notoriedad y diferenciación. Este resultado es

consistente con la ley de rendimientos marginales decrecientes. Las unidades

adicionales de mejora en CSR generan menos notoriedad respecto a las acciones

iniciales. Aunque este resultado es contraintuitivo, contribuye al cuerpo

teórico sobre rendimientos marginales decrecientes en inversiones sociales

(Barnett & Salomon, 2012).

Una estabilidad elevada en la CSR podría verse

como rutina o complacencia. Los stakeholders esperan señales constantes de

innovación y adaptación ante desafíos sociales emergentes. Este hallazgo amplía

la comprensión sobre la "paradoja de la estabilidad". La ausencia de

variaciones estratégicas puede debilitar el valor percibido de la CSR, incluso

en empresas con reputaciones consolidadas.

En empresas con bajo nivel de CSR, es decir,

aquellas que recién están desarrollando su identidad social, implementar

políticas sociales nuevas (mayor volatilidad en CSR) incrementa su notoriedad y

mejora los resultados financieros. Sin embargo, a medida que la estabilidad de

la CSR aumenta (menor variabilidad), los resultados financieros tienden a ser

menores o incluso negativos. Una mayor estabilidad en el nivel de cambio puede

ser percibida por los stakeholders como inercia o falta de respuesta proactiva

ante las demandas cambiantes del entorno (Barnett, 2016).

Los cambios inesperados (mayor variabilidad

respecto al promedio de los últimos tres años) en la CSR se podrían asociar a

adaptaciones competitivas del desempeño social. Esto puede generar notoriedad (mayor consciencia)

e impactar positivamente en los resultados financieros. Este hallazgo refuerza

la importancia de la "intensidad de información" (Schuler

& Cording, 2006). Los cambios notorios en la CSR

actúan como señales visibles para los stakeholders. En contextos de excesiva

estabilidad, estas señales pierden fuerza. Esto disminuye la capacidad de la

empresa para destacarse en mercados saturados de mensajes de sostenibilidad.

Estos hallazgos son consistentes con el

concepto de «deseconomías de compresión temporal» propuesto por Dierickx y Cool (1989). En

empresas con alta identidad social previa, el beneficio marginal de mejoras

adicionales en CSR disminuye progresivamente. Barnett (2007, 2014, 2016, 2019)

señala que mejoras repentinas en CSR suelen verse como respuestas reactivas u

oportunistas. Esto provoca reacciones negativas.

Por el contrario, respuestas proactivas rápidas

a demandas sociales envían señales claras de compromiso social auténtico. Según

Tang et al. (2012), las acciones dirigidas a stakeholders externos suelen tener

mayor visibilidad inicial. Sin embargo, su impacto es efímero si no se

internalizan adecuadamente. Por ello, es esencial involucrar primero a

stakeholders internos (empleados e inversores), asegurando la sostenibilidad de

la estrategia social en el largo plazo (Rothenberg,

Hull & Tang, 2017).

Además, una interrupción abrupta o reducción de

inversiones en CSR por parte de empresas con alta reputación social podría

erosionar rápidamente la confianza y credibilidad ganadas. Esto limita futuras

oportunidades (Barnett & Salomon, 2012; Fombrun, 2001). Un ritmo constante de mejora, por el

contrario, crea impulso estratégico y capacidades organizacionales sostenibles

en el tiempo (Eisenhardt & Brown, 1998).

En resumen, los resultados permiten aceptar las

hipótesis 2, 3 y 4, y rechazar la Hipótesis 1. Los hallazgos son consistentes

con lo propuesto por Barnett (2016). La relación empresa-stakeholders depende

de cómo la organización gestiona las demandas sociales y medioambientales del

entorno institucional. También depende de las motivaciones atribuidas por los

stakeholders a dichas respuestas empresariales.

En la Tabla 5 se presenta un resumen de los

resultados:

Tabla 5

Resumen de los resultados obtenidos

|

Hipótesis |

Relación analizada |

Resultado |

Confirma/Rechaza |

Interpretación |

|

H1 |

LCàROA |

No significativa |

Rechazada |

El cambio aislado en CSR no impacta en desempeño financiero si no hay

trayectoria previa sólida. |

|

H2 |

LC * CSR previa à ROA |

Negativa significativa |

Confirmada |

Alta CSR previa reduce el impacto marginal de nuevas iniciativas

(rendimientos decrecientes). |

|

H3 |

STAB à ROA |

Negativa significativa |

Confirmada (con signo contrario) |

Estabilidad excesiva se percibe como inercia, reduciendo impacto

financiero |

|

H4 |

LC * STAB à ROA |

Negativa significativa |

Confirmada (con signo contrario) |

La estabilidad alta limita la capacidad de que el cambio en CSR genere

impacto financiero. |

Prueba de pendiente simple

(efectos de interacción de moderación)

Para evaluar el efecto moderador, se siguieron los pasos propuestos

por Cohen, West y Aiken (2014). En primer lugar, se incorporaron los

predictores (CSR, LC y STAB) en el paso inicial de la ecuación de regresión

(Modelo 2 de la Tabla 4). Luego, se añadieron las interacciones resultantes del

producto entre estos predictores (LC_LagCSR y LagSTAB_LagCSR) en el segundo paso (Modelo 3).

Los resultados indicaron que los efectos de interacción

combinados (LC_LagCSR y LagSTAB_LagCSR)

presentan una relación significativa con el desempeño financiero (β = -0.0282,

p = 0.018; β = -0.0606, p = 0.033, respectivamente).

Para examinar la dirección de estos efectos, se realizó un

análisis gráfico de las interacciones utilizando el procedimiento de Aiken,

West y Reno (1991) y el enfoque recomendado por Dawson (2014). Las figuras 2 y

3 ilustran estos hallazgos.

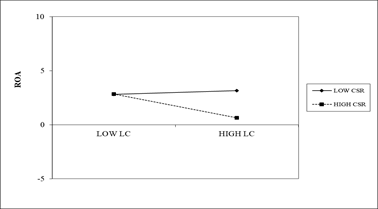

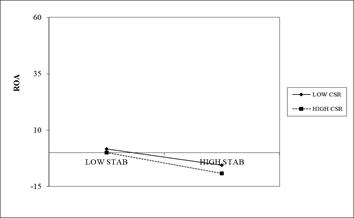

Un análisis simple de pendientes reveló que, en contextos

de bajo nivel inicial de CSR, la adopción gradual de políticas sociales genera

notoriedad. Esto facilita el desarrollo y la acumulación de capital social, con

impactos positivos en los resultados financieros. En contraste, en empresas con

niveles sostenidos y estables de CSR, los incrementos graduales no generan

notoriedad inmediata. Estas acciones son consideradas comportamientos

socialmente esperados (inercia).

Las mejoras continuas permiten que los stakeholders

perciban coherencia entre los compromisos sociales y los valores empresariales.

Esto fortalece su confianza y credibilidad hacia la empresa.

Figura 2

Prueba del efecto moderador de CSR en la

relación LC-ROA

Figura 3

Prueba del efecto moderador de CSR en la relación STAB-ROA

Discusión, conclusiones y

limitaciones

Discusión

Los resultados de este estudio

permiten analizar cómo la dinámica de la CRS —a través del nivel de cambio (LC)

y la estabilidad (STAB)— impacta sobre los resultados financieros de la firma,

considerando el efecto moderador del nivel previo de CSR. La evidencia empírica

apoya parcialmente las hipótesis planteadas, destacando matices relevantes que

enriquecen la comprensión teórica del fenómeno.

En primer lugar, respecto al LC,

los resultados no muestran un efecto directo significativo sobre el rendimiento

financiero (H1 no confirmada). Este hallazgo es coherente con la literatura,

que sostiene que cambios aislados en la CSR no generan beneficios inmediatos sin

consistencia acumulada. La notoriedad de las acciones sociales ante los stakeholders (Barnett & Salomon,

2012; Barnet et.al., 2020;

Liu, 2024; Velnampy, 2024). La intensidad de información derivada de cambios incrementales debe ser

visible y percibida como coherente para generar impacto. Por ello, el LC por sí

solo no resulta suficiente.

En relación con la moderación

del nivel previo de CSR (H2), se

confirma la hipótesis. Se evidencia que una trayectoria sólida en CSR hace que

los nuevos incrementos tengan un impacto marginal decreciente sobre el

desempeño financiero. Este resultado se alinea con la teoría de los

rendimientos marginales decrecientes (Tang et al., 2012).

Respecto a la estabilidad (STAB),

los resultados muestran un efecto negativo y significativo sobre el rendimiento

financiero (H3), lo que contrasta con la expectativa teórica inicial de un

efecto positivo. Una estabilidad excesiva puede percibirse como inercia o

complacencia, reduciendo así el impacto positivo esperado (Barnett, 2014).

Finalmente, en relación con la moderación

de la estabilidad en la relación LC–ROA

(H4), los hallazgos indican un efecto negativo, sugiriendo que la estabilidad

no amplifica el impacto positivo del LC. Esto puede limitar la capacidad de la

empresa para capitalizar los beneficios de cambios en la CSR, restringiendo la

flexibilidad organizacional (Teece, Peteraf, & Leih, 2016).

En conjunto, estos resultados

subrayan la importancia de gestionar un equilibrio dinámico entre el nivel de

cambio y estabilidad. Una estabilidad excesiva puede erosionar la percepción de

adaptabilidad y proactividad de la empresa frente a las demandas cambiantes del

entorno.

Conclusión

Este estudio contribuye a la literatura sobre CSR y

desempeño financiero desde una perspectiva contingente, analizando cómo la

combinación entre el nivel de cambio (LC) y la estabilidad (STAB) de la CSR impactan

en los resultados financieros. Los hallazgos destacan varios puntos claves: (1)

Importancia de la trayectoria previa en CSR, es un factor determinante para

maximizar los beneficios de nuevas iniciativas. Las empresas que han construido

una base sólida en CSR pueden capitalizar mejor las inversiones adicionales, ya

que estas son percibidas como coherentes y alineadas con sus valores; (2) Efectos

de la estabilidad, la estabilidad excesiva puede actuar como una limitante,

contrariando expectativas teóricas previas. Aunque la estabilidad se asocia con

coherencia y credibilidad, puede ser interpretada por los stakeholders como una

señal de inercia o complacencia. Esto sugiere que las empresas deben evitar

caer en la rutina y buscar innovar continuamente en sus prácticas de CSR. (3) Gestión

activa de la CSR, las empresas no solo deben acumular prácticas de CSR a lo

largo del tiempo, sino también gestionar de forma activa la cadencia y la

visibilidad de sus acciones. Esto es crucial para mantener la relevancia ante

los stakeholders y sostener ventajas competitivas sostenibles en un entorno donde

las expectativas sociales y regulatorias evolucionan rápidamente. (4)

Implicaciones para la sostenibilidad estratégica, las empresas no deben

limitarse a mantener acciones estables de CSR. Deben buscar una evolución

constante, manteniendo la coherencia, pero evitando la inercia. Las empresas

deben ver la construcción de una reputación sólida en CSR no como un punto de

llegada, sino como una plataforma para seguir innovando en prácticas responsables.

Limitaciones y futuras

investigaciones.

Este estudio presenta varias limitaciones que abren

oportunidades para futuras investigaciones:

(1) Enfoque

en grandes corporaciones, el análisis se basa en datos de empresas del índice

S&P 500, lo que implica un enfoque en grandes corporaciones con alta

visibilidad pública. Aunque esto permite explorar dinámicas relevantes de CSR

en contextos de recursos amplios, limita la generalización de los hallazgos a

pequeñas y medianas empresas (PYMES) o a organizaciones de economías

emergentes. En estos contextos, los ritmos de cambio y las percepciones sobre

CSR pueden diferir sustancialmente. Futuros estudios deberían explorar cómo la

gestión dinámica de la CSR se manifiesta en estos otros entornos, donde las limitaciones

de recursos y las presiones del entorno son diferentes.

(2) Uso

de datos secundarios, las variables analizadas se construyeron a partir de

información secundaria de bases de datos reconocidas. Esto garantiza

objetividad, pero restringe la posibilidad de capturar percepciones

cualitativas de los stakeholders sobre la notoriedad o autenticidad de las

iniciativas de CSR. Estudios futuros podrían integrar metodologías mixtas que

combinen análisis cuantitativo con enfoques cualitativos, como entrevistas o

análisis de contenido, para enriquecer la comprensión de cómo se interpreta la

CSR en diferentes contextos.

(3) Variables

contingentes no exploradas, este trabajo no ha explorado el efecto de posibles

variables contingentes, como el dinamismo del entorno institucional, la presión

de los grupos de interés o la madurez del sector en términos de sostenibilidad.

Futuros estudios podrían considerar estos factores moderadores para comprender

mejor en qué condiciones la CSR estable o cambiante maximiza su impacto

financiero. Por ejemplo, investigar como la presión de los stakeholders puede

influir en la efectividad de las acciones de CSR podría proporcionar información

valiosa.

(4) Perspectiva

temporal, se sugiere ampliar la perspectiva temporal más allá de los nueve años

analizados. Esto permitiría captar con mayor precisión los efectos acumulativos

de la CSR sobre el desempeño financiero, considerando ciclos económicos

completos y sus implicancias sobre la percepción y efectividad de las acciones

sociales de la firma. Un análisis a largo plazo podría revelar patrones que no

son evidentes.

(5) Contexto

cultural y regional, la investigación no considera las diferencias culturales y

regionales que pueden influir en la percepción y efectividad de las prácticas

de CSR. Futuros estudios podrían investigar cómo las variaciones en valores

culturales y expectativas sociales afectan la implementación y el impacto de la

CSR en diferentes países o regiones.

Anexo

|

Variable |

Definición |

Fuente |

|

Variable dependiente: ROA |

Ingresos antes de intereses e impuesto escalado por

total activos |

Bloomberg |

|

Variables Independientes: Ranking general CSR |

Ranking general CSR (incluyen todas las dimensiones) |

CSRHub (2009 al 2017) |

|

CSR: Comunidad |

Incluye: Derechos humanos, proveedores, calidad y

seguridad del producto, productos sostenibles, desarrollo de la comunidad y

filantropía |

CSRHub (2009 al 2017) |

|

CSR: Empleados |

Incluye: Diversidad, derechos laborales, beneficios

y compensación laboral, entrenamiento, salud, seguridad social |

CSRHub (2009 al 2017) |

|

CSR: Ambiente |

Incluye: política ambiental, reporte ambiental,

administración de residuos, de recursos, uso de energía y políticas del

cambio climático |

CSRHub (2009 al 2017) |

|

CSR: Gobernanza |

Incluye: ética del líder, composición del

Directorio, compensación gerencial, transparencia y reporte, relaciones con

stakeholders |

CSRHub (2009 al 2017) |

|

Variables de control: Tamaño de la empresa |

Medido por número de empleados |

Bloomberg |

|

GICS |

Sector industrial |

Bloomberg |

Referencias

Aiken, l. & West, S.

(1991). Multiple Regression: Testing and Interpreting Interactions. Sage:

Newbury Park, CA.

Arellano, M. & Bover, O.

(1995). Another look at the instrumental variable estimation of

error-components models. Journal of Econometrics, 68(1), 29–51. https://doi.org/10.1016/0304-4076(94)01642-D

Apaydin, M., Jiang, G. F., Demirbag, M., & Jamali, d. (2021). The importance of

corporate social responsibility strategic fit and times of economic

hardship. British Journal of Management, 32(2), 399-415. https:// doi.org/

10.1111/1467-8551.12402.

Baltagi, B. H. (2021). Econometric

Analysis of Panel Data (6ª ed.). Springer Nature.

Barnett, M. L. (2007). Stakeholder influence capacity and the variability of

financial returns to corporate social responsibility. Academy of Management

Review, 32(3), 794–816. https://doi.org/10.5465/amr.2007.25275520

Barnett, M. L. (2014). Why

Stakeholders Ignore Misconduct: A cognitive view. Journal of Management, 40(3),

676–702. https://doi.org/10.1177/0149206311433854

Barnett, M. L. (2016). Mind

the gap: To advance CSR research, think about stakeholder cognition. Annals in

Social Responsibility. https://doi.org/10.1108/ASR-08-2016-0009

Barnett, M. L. (2018). Stakeholder influence capacity and the variability of

financial returns to corporate social responsibility. Limits to

Stakeholder Influence: Why the Business Case Won’t Save the World, 32(3),

56–78. https://doi.org/10.4337/9781788970693.00008

Barnett, M. L. (2019). The

business case for corporate social responsibility: A critique and an indirect

path forward. Business & Society, 58(1), 167–190. https://doi.org/10.1177/0007650316660044

Barnett, M. L. &

SALOMON, R. M. (2012). Does it pay to be really good?

Addressing the shape of the relationship between social and financial

performance. Strategic Management Journal, 33(11), 1304–1320. https://doi.org/10.1002/smj.1980

Barnett, M. L., HENRIQUES,

I., & HUSTED, B. W. (2020). Beyond good intentions: Designing CSR

initiatives for greater social impact. Journal of Management, 46(6),

937-964. https://doi.org/10.1177/0149206319900539

Bari, N., Chimhundu, R., & Chan, K. C. (2024). Interrelation

between Sustainable Dynamic Capabilities, Corporate Sustainability, and

Sustained Competitive Advantage. Sustainability, 16(7), 2864. https://doi.org/10.3390/su16072864

Bhattacharya, C. B., &

Sen, S. (2004). Doing better at doing good: When, why, and how consumers

respond to corporate social initiatives. California management review, 47(1),

9-24. https://doi.org/10.2307/41166284

Cohen, W. M. & Levinthal,

D. A. (1990). Absorptive capacity: A new perspective on learning and

innovation. Administrative Science Quarterly, 35(1), 128–152. http://links.jstor.org/sici?sici=0001-8392%28199003%2935%3A1%3C128%3AACANPO%3E2.0.CO%3B2-5

Cohen, P., West, S. G.

& Aiken, L. S. (2014). Applied Multiple Regression/Correlation Analysis for

the Behavioral Sciences. Routledge.

Csrhub . 2009-2017. About CSRHub . CSRHub. http://www.csrhub.com/content/about-csrhub. website: http:// www.csrhub.com/content/about-csrhub/

Dawson, J.F. (2014).

Moderation in management research: What, why, when and how. Journal of

Business and Psychology, 29, 1-19. https://doi.org/10.1007/s10869-013-9308-7

Dela, E., Ye, J., & B,

H. M. (2024). The Impact of Corporate Social Responsibility on Financial

Performance in Indonesian Highly Polluted Industries: Mediating Role of

Industry Competitiveness. SAGE Open, 14(4). https://doi.org/10.1177/21582440241259479

Dierickx, I., y Cool, K.

(1989). Asset stock accumulation and sustainability of competitive advantage. Management

Science, 35(12), 1504-1511. https://doi.org/10.1287/mnsc.35.12.1504

Dzage, E. J. & Szabados, G.

N. (2024). The Relationship of Corporate Social Responsibility with Business

Performance—A Bibliometric Literature Review. Sustainability, 16(7), 2637. https://doi.org/10.3390/su16072637

Eisenhardt K. M, y Martin J.

A. (2000) Dynamic capabilities: what are they? Strategy Management Journal;

21:1105–21. https://doi.org/10.1002/1097-0266(200010/11)21:10/11%3C1105::AID-SMJ133%3E3.0.CO;2-E

Eliwa, Y., Aboud, A., & Saleh,

A. (2021). ESG practices and the cost of debt: Evidence from EU

countries. Critical Perspectives on Accounting, 79,

102097. https://doi.org/10.1016/j.cpa.2019.102097

Ellen P. S., Web, D. J., y

Mohr, L. A. (2006). Building corporate associations: Consumer attributions for

corporate social responsibility programs. Journal of the Academy of

Marketing Science, 34(2), 147–157. http://doi.org/10.1177/0092070305284976

Freeman, R. E. (1984).

Stakeholder management: framework and philosophy. Pitman, Mansfield, MA.

Freeman, R. E., Phillips,

R., & Sisodia, R. (2020). Tensions in stakeholder theory. Business &

Society, 59(2), 213-231. https://doi.org/10.1177/0007650318773750

Ghanbarpour, T. & Gustafsson, A.

(2022). How do corporate social responsibility (CSR) and innovativeness

increase financial gains? A customer perspective analysis. Journal of

Business Research, 140, 471–481.

https://doi.org/10.1016/j.jbusres.2021.11.016.

Ghanbarpour, T., Crosby, L., Jonson,

M. D., & Gustafsson, A. (2024). The influence of corporate social

responsibility on stakeholders in different business contexts. Journal

of Service Research, 27(1), 141-155. https://doi.org/10.1177/10946705231207992

Garud, R., Kumaraswamy, A.,

y Karnøe, P. (2010). Path dependence or path creation? Journal of Management

Studies, 47(4), 760-774. https://doi.org/10.1111/j.1467-6486.2009.00914.x

Griliches, Z. (1979). Issues in

assessing the contribution of research and development to productivity

growth. The bell journal of economics, 92-116. https://doi.org/10.2307/3003321

Godfrey, P. C., Merrill, C.

B., y Hansen, J. M. (2009). The

relationship between corporate social responsibility and shareholder value: An

empirical test of the risk management hypothesis. Strategic Management Journal, 30(4),

425-445. https://doi.org/10.1002/smj.750

Hair, J. F., Anderson, R.

E., Tatham, R. L., & Black, W. C. (1999). Multivariate Data Analysis (Vol.

491). Madrid: Prentice Hall.

Harrison, D. A., & Klein,

K. J. (2007). What's the difference? Diversity constructs as separation,

variety, or disparity in organizations. Academy of management

review, 32(4), 1199-1228. https://doi.org/10.5465/amr.2007.26586096

Hull, C. E., & Covin, J.

G. (2010). Learning capability, technological parity, and innovation mode

use. Journal of Product Innovation Management, 27(1), 97-114. https://doi.org/10.1111/j.1540-5885.2009.00702.x

Kliksberg, B. (2013). Ética para empresarios: Por

qué las empresas y los países ganan con la responsabilidad social empresarial

(No. 174.4 K65): DISTAL http://repositoriokoha.uner.edu.ar/fceco/digitalizacion/indices/014502.pdf

Lin, L., Hung, P. H., Chou,

D. W., y Lai, C. W. (2019). Financial performance and corporate social

responsibility: Empirical evidence from Taiwan. Asia Pacific Management

Review, 24(1), 61-71. https://doi.org/10.1016/j.apmrv.2018.07.001

LU, H., LIU, X., & FALKENBERG, L. (2022).

Investigating the impact of corporate social responsibility (CSR) on risk

management practices. Business & Society, 61(2),

496-534. https://doi.org/10.1177/0007650320928981

Li, X., Liu, G., Fu, Q., Abdul Rahman, A. A., Meero, A., & Sial, M. S. (2022). Does corporate social

responsibility impact on corporate risk-taking? Evidence from emerging economy. Sustainability, 14(1),

531. https://doi.org/10.3390/su14010531

Liu, Y. (2024) Discussion

on Corporate Performance Based on Corporate Social Responsibility. Open

Access Library Journal, 11,

1-12. https://doi.org/10.4236/oalib.1111382

Malik, N., & Kashiramka, S. (2025). ESG disclosure and its impact on

firm leverage: Moderating role of quality of financial reporting and financial

constraints. Global Finance Journal, 65, 101099. https://doi.org/10.1016/j.gfj.2025.101099

Peifer, J. L. & Newman, D. T. (2020). Making the

business case for corporate social responsibility and perceived

trustworthiness: A cross-stakeholder analysis. Business

and Society Review, 125(2),

161–181. https://doi.org/10.1111/basr.12210

Pütz, F., Schell, M. & Werner, A. (2023) Openness

to knowledge: does corporate social responsibility mediate the relationship

between familiness and absorptive capacity?. Small

Business Economic 60, 1449–1482. https://doi.org/10.1007/s11187-022-00671-0

Raza, A., Rather, R.A., Iqbal, M.K. and Bhutta, U.S. (2020), "An assessment of corporate social

responsibility on customer company identification and loyalty in banking

industry: a PLS-SEM analysis", Management Research Review, Vol. 43 No. 11, pp. 1337-1370. https://doi.org/10.1108/MRR-08-2019-0341

Roodman, D. (2009). How to do xtabond2: An

introduction to difference and system GMM in Stata. The Stata Journal, 9(1),

86–136. https://doi.org/10.1177/1536867X0900900106

Rothenberg, S., Hull, C.

E., & Tang, Z. (2017). The impact of human resource management on corporate

social performance strengths and concerns. Business &

Society, 56(3), 391-418. https://doi.org/10.1177/0007650315586594

Schuler, D. A., y Cording,

M. (2006). A corporate social performance–corporate financial performance

behavioral model for consumers. Academy of Management Review, 31(3),

540-558. https://doi.org/10.5465/amr.2006.21318916

Shahzad, K., Ali, R. & Rehman, R.U. (2024), "Corporate governance and firm’s

risk behavior: the moderating role of corporate social

responsibility", Managerial Finance,

Vol. 50 No. 7, pp. 1324-1343. https://doi.org/10.1108/MF-04-2023-0265

Srivastava, A. (2024). Six decades of corporate

disclosure research: a bibliometric review. Managerial

Finance, 50(4), 768-790. https://doi.org/10.1108/MF-01-2023-0020

Sydow, J., Schreyögg, G.

& Koch, J. (2020). Organizational path dependence: Opening the black box.

Academy of Management Review, 45(4), 750–774. https://doi.org/10.5465/amr.34.4.zok689

Sydow, J., Schreyögg, G.

& Koch, J. (2020). On the theory of

organizational path dependence: Clarifications, replies to objections, and

extensions. Academy of Management Review, 45(4), 717-734. https://doi.org/10.5465/amr.2020.0163

Teece, D. J., Peteraf, M. A.

& Leih, S. (2016). Dynamic capabilities and organizational agility: Risk,

uncertainty, and strategy in the innovation economy. California

Management Review,

58(4), 13–35. https://doi.org/10.1525/cmr.2016.58.4.13

Tang, Z., Hull, C. E., y Rothenberg,

S. (2012). How corporate social responsibility

engagement strategy moderates the CSR–financial performance

relationship. Journal of Management Studies, 49(7), 1274-1303. https://doi.org/10.1111/j.1467-6486.2012.01068.x

Van Der Laan, G., Van Ees,

H., & Van Witteloostuijn, A. (2008). Corporate

social and financial performance: An extended stakeholder theory, and empirical

test with accounting measures. Journal of Business Ethics, 79(3),

299-310. Doi.10.1007/s10551-007-9398-0

Velnampy, T. (2024). Corporate

Social Responsibility and Stakeholder Engagement: Impact on Organizational

Performance. Journal of Advanced Management Studies, 1(3), 23-26. https://doi.org/10.36676/jams.v1.i3.15

Vermeulen, F., y Barkema, H. (2002). Pace, rhythm, and scope:

Process dependence in building a profitable multinational corporation.

Strategic Management Journal, 23(7), 637-653. https://doi.org/10.1002/smj.243

Vlachos, P. A., Tsamakos, A., Vrechopoulos, A.

P., y Avramidis, P. K. (2009). Corporate social responsibility: attributions,

loyalty, and the mediating role of trust. Journal of the Academy of

Marketing Science, 37(2), 170-180. https://doi.org/10.1007/s11747-008-0117-x

Wahyuni, W., Hidayat, J.,

Ramli, N. R. A., Syam, S. A. N., & Salsabilah, D. (2024). Sustainability in

Business: Integrating CSR into Long-term Strategy. Advances in Business

& Industrial Marketing Research, 2(3), 138–149. https://doi.org/10.60079/abim.v2i3.354

Wang, H., & Choi, J. (2013).

A new look at the corporate social–financial performance relationship: The

moderating roles of temporal and interdomain consistency in corporate social

performance. Journal of Management, 39(2), 416-441. https://doi.org/10.1177/0149206310375850

Wooldridge, J. M.

(2015). Econometric analysis of cross section and panel data. MIT press.

Wong, W. C., Batten, J. A.,

Mohamed-Arshad, S. B., Nordin, S., & Adzis, A. A.

(2021). Does ESG certification add firm value?. Finance

Research Letters, 39, 101593. https://doi.org/10.1016/j.frl.2020.101593

Xin, C., Zhu, R., & Guo,

F. (2025). Corporate sustainability and supply chain financing: An analysis of

environmental, social, and governance (ESG) consistency. Journal of

Environmental Management, 377, 124688. https://doi.org/10.1016/j.jenvman.2025.124688

Yeh, L. T. (2021).

Integrating corporate image of corporate social responsibility, stock price

crash risk and profitability into a dynamic corporate sustainability

performance measurement. Annals of Operations Research, 305(1),

325-345. https://doi.org/10.1007/s10479-021-04182-1

Zhou, F. Z., Jin, Y. P.,

& He, Z. F. (2020). The Effect of Corporate Social Responsibility on

Corporate Performance and Risk: Evidence from Chinese A-share Listed

Companies. Journal of Technology Economics, 39(08), 119-129.