of CSR and profitability. The

environmental dimension yielded a non-significant result. Subsequently, a

simple linear regression was applied between profitability (dependent variable)

and corporate social responsibility with a social dimension (independent

variable). The results of the econometric model revealed a low incidence of

corporate social responsibility on profitability. This study falls within the

field of research on social responsibility and contributes to existing academic

literature on the relationship between CSR and profitability. It also makes

these findings available to the business sector by confirming a statistically

significant relationship between both variables and suggesting potential

benefits in the financial performance of companies when implementing these

responsible social behaviors.

Key words: Corporate

social responsibility, profitability, sustainability

Códigos JEL: M14,

O16, Q56

Introducción

La Responsabilidad Social Empresarial

(RSE) se refiere a la implementación de acciones orientadas a contribuir a un

desarrollo económico sostenible, superando así el mero cumplimiento de

requerimientos legales. La RSE nace de la intención de mitigar los daños que la

actividad empresarial genera sobre sus clientes, accionistas, interesados y

comunidades (Suárez, 2020). Las acciones de la RSE que las empresas

implementan en la actualidad tienen la finalidad de mitigar los problemas

sociales, ambientales y de gobernanza generados por su actividad, aunque aún no

son suficientes. Se requiere un mayor alcance hacia aspectos no siempre

considerados como la capacitación, la divulgación de empleos en la comunidad,

la conservación del patrimonio y programas para reducir al máximo el impacto ambiental

(Rodríguez-Reyes et al., 2023).

Con el establecimiento de objetivos

de la agenda 2030 para el Desarrollo Sostenible adoptados por los Estados

Miembros de las Naciones Unidas, las empresas han ido modificando la

trayectoria de negocios como se ha llevado de manera tradicional puesto que de

ellas se espera que adquieran un rol de transición hacia un sistema sustentable

(ElAlfy et al., 2020). Por tanto, es oportuno que para las

empresas sea atractivo el ser socialmente responsables y que ello contribuya en

la consecución de sus metas planteadas.

En México, las metodologías para

avalar que una empresa esté realizando actividades socialmente responsables

pueden presentarse en distintos formatos tales como premios, certificaciones,

reconocimientos, distintivos, rankings e índices sustentables en los mercados

bursátiles. En cuanto a los índices que evalúan el comportamiento de las

empresas que efectúan inversiones socialmente responsables en México, en 2011

en la Bolsa Mexicana de Valores (BMV) se instituyó el primer índice que llevaba

por nombre S&P/BMV IPC Sustentable que mide el rendimiento de las empresas

con mejores prácticas sustentables (Gavira-Durón et

al., 2020).

En 2014 se emitió el primer valor

del índice S&P/BMV Total México ESG, un índice bursátil responsable que se

analiza en este estudio y cuya filosofía se alinea con los valores de

sustentabilidad de los inversionistas. Su formalización tuvo lugar en 2020.

Este índice excluye a las empresas involucradas en tabaco o armas

convencionales, así como a aquellas que superan un umbral máximo de ingresos, y

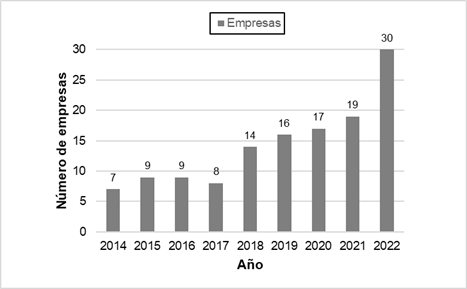

propone rebalanceos durante el año para evaluar la permanencia de las emisoras. En Figura 1 se observa que el número de

empresas que cotizan en el índice ha aumentado, pasando de siete empresas en

2014 a treinta en 2022.

La ejecución de la RSE en México se ha

mantenido, hasta la fecha, bajo un enfoque filantrópico y con una presencia

poco relevante comparado con el colectivo empresarial del país. Además, las

disposiciones gubernamentales no precisan de reglamentaciones que obliguen al

empresario a conducirse de esta manera. Al respecto, ResponSable

(2019) señala en el segundo informe “Panorama de la Responsabilidad Social en

México” que las empresas mexicanas adoptan conductas socialmente responsables

con el objetivo de proteger y cuidar el medio ambiente lo que evidencia una

prevalencia de visión filantrópica de la RSE en el país.

Se sostiene que en México la cultura de

responsabilidad social no se ha difundido adecuadamente debido a la escasez de

información y a la poca difusión que se le da, así como a la percepción que lo

coloca como un lujo al que sólo algunas empresas pueden acceder. Además,

persiste la creencia de que el desarrollo social sólo es responsabilidad del

Estado y que la generación de empleos es suficiente como contribución social.

Esta situación refleja una imperante falta de conocimiento en el sector

empresarial (Fong et

al, 2020).

Figura 1

Empresas que cotizaron en

índice S&P/BMV Total México 2014-2022

Fuente: Elaboración propia con datos de S&P Dow Jones Indices (2022).

Según la revista “Expansión”, en 2019, menos de

la mitad de las principales empresas del país integraron la RSE en su

planeación estratégica. Esto sugiere un interés limitado o nulo por incluir la

RSE en su cultura organizacional, así como una deficiente cultura empresarial

en este ámbito (Huerta-Estévez y Andrade-Estrada, 2021).

En resumen, el

problema planteado se enmarca, en primer lugar, en una mentalidad gestora

limitada dentro de las organizaciones (Abenoza y Lozano, 2014) donde el

interés principal radica en mitigar impacto de sus operaciones y comunicar las

acciones realizadas a las partes interesadas. Por otra parte, se observa que la RSE no se considera un conductor de innovación (Esparza y

Reyes, 2019), y las empresas no han encontrado un modelo estándar de RSE lo que

se traduce en una participación ocasional y desestructurada que responde a intereses y preferencias personales de los líderes

organizacionales (Schislyaeva et al, 2014).

La necesidad de realizar un estudio sobre la

responsabilidad social empresarial como factor para lograr una rentabilidad

superior radica en determinar si hay impacto en una habiéndose presentado la

otra. Es oportuno llevar a cabo esta investigación para entender el papel de la

responsabilidad social empresarial como estrategia financiera. ese pretende

generar y ofrecer datos de interés empresarial que fomenten un cambio en la

adopción de estas prácticas por parte de más organizaciones. Así, se beneficiaría a la

sociedad mexicana y se contribuiría a revertir las tendencias de daño en el

entorno que las rodea.

Con el objetivo de evaluar

el efecto de las conductas implementadas de RSE en sus dimensiones social y

ambiental sobre la rentabilidad (utilidad neta) de las empresas que cotizan en

el índice S&P/BMV Total México ESG, se presentan a continuación las

preguntas e hipótesis de esta investigación:

Pregunta general

¿Cómo incide la responsabilidad social empresarial sobre la rentabilidad de

las empresas que cotizan en el índice S&P/BMV Total México ESG?

Hipótesis general

Existe una relación positiva entre la responsabilidad social empresarial y

la rentabilidad de las empresas que cotizan en índice S&P/BMV Total México

ESG Index.

Hipótesis de trabajo

Las conductas de responsabilidad social empresarial con dimensión social

tienen una relación positiva con la rentabilidad de las empresas que cotizan en

el índice S&P/BMV Total México ESG.

Las conductas de responsabilidad

social empresarial con dimensión ambiental tienen una relación positiva con la

rentabilidad de las empresas que cotizan en el índice S&P/BMV Total México

ESG.

Revisión de literatura

Lambarry

(2016) señala que es cada vez más común que los inversionistas soliciten a las

empresas informes sobre su desempeño en responsabilidad social empresarial

(RSE), lo que ha elevado la importancia de estas prácticas como un aspecto

relevante a reportar ante su escrutinio. Se observan efectos positivos en las

empresas que cotizan en bolsa y que cuentan con el distintivo de RSE, ya que se

las percibe como organizaciones que contribuyen a su entorno. Esto lleva a los

inversionistas a considerar que estas empresas se esfuerzan por un futuro

sostenible, lo que a su vez resulta en una mayor dirección de fondos de

inversión hacia ellas (Solari, 2018).

En un estudio realizado por Ruiz et

al., (2020) donde se revisaron 994 artículos publicados entre 1994 y 2018 sobre

la responsabilidad social y el desempeño financiero de las empresas encontraron

que la mayor parte de las investigaciones se llevaron a cabo en países

angloparlantes, y que a pesar del número de publicaciones éstas no son muy

citadas. Se confirma la relación entre la RSE y el desempeño financiero de las

empresas que tienen como eje teórico principal a la teoría de los stakeholders. Chatuverdi et al., (2021) afirman que ser socialmente

responsables maximiza los beneficios económicos con mayor rendimiento sobre

activos y mayor cantidad de ingresos por intereses netos para las empresas.

En 2015 se hizo un estudio donde se

comparó el desempeño financiero entre empresas españolas que se encontraban

dentro de un índice bursátil de sustentabilidad y otro grupo que no formaba

parte de ningún índice. Los resultaron mostraron que no hubo diferencia

significativa en los dos grupos de empresas, sin embargo, las empresas que

tomaban acciones de sustentabilidad eran más resilientes y generaban más

confianza entre los inversionistas (stakeholders)

(Fernández-Guadaño, 2015).

Grandes empresas de diversos sectores han

alcanzado desempeños sobresalientes al aplicar medidas de RSE, y reconocen que

ser empresa socialmente responsable (ESR) repercute sobre su desempeño

financiero corporativo (Freire et al., 2018; Ekienabor

et al., 2022; Ibrahimi y Lakssissar 2023). Correa-

García y Vázquez-Arango (2020) encontraron que existe una relación positiva

entre las dimensiones de la RSE y los resultados financieros corporativos, lo

que motiva a las compañías para que adopten buenas prácticas de responsabilidad

social corporativa. En el componente ambiental evidencian un potencial de

mejora por parte de las compañías latinoamericanas. En un estudio sobre la

relación entre RSE y el desempeño financiero en 548 empresas en economías

emergentes se encontró una relación significativa entre la dimensión ambiental

de la RSE y el desempeño de mercado de las empresas (Rovetta

et al., 2023).

En un estudio que analiza la cultura

sustentable, la RSE y el rendimiento financiero de 300 empresas manufactureras

de México, los resultados sugieren que las empresas manufactureras que han

adoptado una cultura sustentable han mejorado su responsabilidad social y su

rendimiento financiero. Cuando la responsabilidad social empresarial actúa como

una variable en las empresas, mejora aún más el rendimiento financiero de las

mismas (Pinzón-Castro y Maldonado-Guzmán, 2023).

Este

trabajo se basó en la teoría de las partes interesadas (Freeman et al., 2010;

Freeman et al., 2015; González, 2007) y entiende las posturas de autores que

conciben a la responsabilidad social empresarial como una variable incidente en

la rentabilidad de las empresas que lo ejecutan (Ekienabor

et al., 2022; Freire et al., 2018; Chaturvedi et al.,

2021, Coba et al., 2017; Muñoz et al., 2020, Saeed y Sroufe, 2021; Tulcanaza-Prieto et

al., 2020; Nguyen et al., 2022; Alonso et al., 2022; Alonso y Gavira-Durón, 2021).

Metodología

Este estudio presenta los

resultados de una investigación cuantitativa con alcance explicativo que

analizó la incidencia que se presenta en la rentabilidad (variable dependiente)

al presentarse la RSE (variable independiente) en sus dimensiones social y ambiental

y con un tipo de diseño no experimental transversal. El objetivo de la

investigación es analizar incidencia e interrelación de variables (Hernández et

al., 2014).

Este estudio presenta un diseño no

experimental transversal, ya que se recolectaron datos sobre la inversión

responsable declarada en informes de sustentabilidad de las empresas que

cotizan en el índice S&P/BMV Total México ESG, así como la utilidad neta

correspondiente al año de la inversión en un solo momento, en un tiempo único.

Se emplea regresión lineal simple para determinar la relación causal entre las

variables. Al utilizar datos históricos y analizarlos en el presente, esta

investigación se clasifica como retrospectiva.

Selección de muestra

A mediados de 2022, se encontraban

30 empresas cotizando en el índice S&P/BMV Total México ESG (S&P Dow Jones Indices, 2022). Para identificar la

muestra final se eligió un muestreo no probabilístico intencional porque se

intervino en la selección de las unidades muestrales considerando

características adecuadas a la investigación que se buscaba desarrollar (Ñaupas et al., 2018), es decir, que mencionadas

empresas hubieran cotizado en el índice S&P/BMV Total México ESG con

presencia continua y que hubieran mantenido la tendencia por más de dos años

consecutivos (Tabla 1) y que asimismo reportaran montos económicos destinados a

las acciones responsables. Dentro de la técnica de observación documental se

encontró que sólo 13 cuentan con las características necesarias para este

estudio.

Se ejecutó una revisión documental sobre las inversiones

declaradas en informes de sustentabilidad publicados por cada emisora. Se

encontró la tendencia a reportar de manera clara la inversión en materia social

y ambiental. En términos puntuales se excluyó la inversión en materia económica

porque no se especificaban montos específicos hacia esta dimensión en los

informes de sustentabilidad de las emisoras seleccionadas. Las 13 empresas que

fungieron como muestra para analizar la dimensión social se presentan en la

Tabla 2.

Tabla 1

Muestra de

investigación

|

Emisora |

Clave de cotización |

Años |

|

Kimberly Clark de México |

KIMBER |

3 |

|

Orbia Advanced Corporation |

ORBIA |

3 |

|

Qualitas Controladora |

Q |

4 |

|

Alsea |

ALSEA |

5 |

|

Prologis Property México |

FIBRAPL |

5 |

|

Corporación Inmobiliaria Vesta |

VESTA |

5 |

|

Arca Continental |

AC |

7 |

|

Grupo Bimbo |

BIMBO |

7 |

|

América Móvil |

AMX |

9 |

|

Grupo Financiero Banorte |

GFNORTE |

9 |

|

Coca Cola Femsa |

KOF |

9 |

|

Grupo Televisa |

TLEVISA |

9 |

|

Wal-Mart de México |

WALMEX |

9 |

Fuente: S&P Dow Jones Indices, 2022.

Tabla 2

Empresas

con inversión en dimensión social

|

Emisora |

Clave de cotización |

Años |

|

Kimberly Clark de México |

KIMBER |

3 |

|

Orbia Advanced Corporation |

ORBIA |

3 |

|

Qualitas Controladora |

Q |

3 |

|

Alsea |

ALSEA |

3 |

|

Prologis Property México |

FIBRAPL |

3 |

|

Corporación Inmobiliaria Vesta |

VESTA |

4 |

|

Grupo Televisa |

TLEVISA |

4 |

|

América Móvil |

AMX |

5 |

|

Arca Continental |

AC |

6 |

|

Grupo Bimbo |

BIMBO |

6 |

|

Coca Cola Femsa |

KOF |

7 |

|

Grupo Financiero Banorte |

GFNORTE |

8 |

|

Wal-Mart de México |

WALMEX |

8 |

Fuente: S&P Dow Jones Indices, 2022.

Las 11 empresas que componen la muestra sobre dimensión ambiental

se presentan en la Tabla 3.

Tabla 3

Empresas

con inversión en dimensión ambiental

|

Emisora |

Clave de cotización |

Años |

|

Orbia Advanced Corporation |

ORBIA |

3 |

|

Kimberly Clark de México |

KIMBER |

3 |

|

Corporación Inmobiliaria Vesta |

VESTA |

5 |

|

Prologis Property México |

FIBRAPL |

5 |

|

Grupo Bimbo |

BIMBO |

7 |

|

Arca Continental |

AC |

7 |

|

Grupo Televisa |

TLEVISA |

9 |

|

América Móvil |

AMX |

9 |

|

Coca Cola Femsa |

KOF |

9 |

|

Wal-Mart de México |

WALMEX |

9 |

|

Grupo Financiero Banorte |

GFNORTE |

9 |

Fuente: S&P Dow Jones Indices, 2022.

Posteriormente, se extrajo

información sobre utilidad neta contenida en los informes financieros anuales

de cada una de las empresas que reportaron inversión en responsabilidad social

con dimensión social y ambiental, para continuar con el análisis estadístico.

Diseño de modelo

Se analizaron los datos financieros de las 13 empresas para

determinar el impacto del índice sobre la rentabilidad entre 2014 y 2022. En

total, se generaron 377 observaciones relacionadas con la inversión en temas de

responsabilidad social empresarial: 273 para dimensión social, 77 para la

dimensión ambiental y 27 datos que abarcaban múltiples dimensiones (las cuales

fueron descartados) según los informes de sustentabilidad de las empresas. Al

finalizar la recolección de datos, se agruparon los montos de inversión por

emisora, año y dimensión, obteniendo 66 valores únicos para la dimensión social

y 40 valores para la dimensión ambiental. Luego, se normalizaron los datos;

durante este proceso se eliminaron aquellos datos que comprometían las pruebas de normalidad, dejando sólo 38 valores para lo

ambiental.

En lo que respecta al análisis econométrico, se estructuraron dos

modelos de regresión lineal simple. El primer modelo se encontró estructurado

por la rentabilidad (utilidad neta) en función de la responsabilidad social

empresarial con dimensión social como lo establecen Lopes

y Moneva (2013), Gil (2016) y Díaz (2017) en sus

investigaciones donde presentan modelos de regresión lineal representando a los

ingresos por ventas y servicios, indicador de rentabilidad financiera,

beneficio del ejercicio y fondos propios, rentabilidad sobre activos e índices

de rendimiento invertibles respectivamente como variable dependiente y la RSE

como variable independiente. Este modelo también fue establecido por Salaiza et

al., (2020) para describir la influencia de la RSE sobre la innovación de las

pequeñas y medianas empresas (PyMEs) y por Hernández

et al., (2019) para determinar el apoyo del consumidor a la empresa que es

socialmente responsable. El segundo modelo se estructuró por la rentabilidad

(utilidad neta) en función de la responsabilidad social empresarial con

dimensión ambiental.

A continuación, se muestran las dos ecuaciones de regresión lineal

simple para atender cada muestra.

![]()

El primer modelo ![]() estudió la relación entre

la rentabilidad y la inversión de responsabilidad social empresarial en el

ámbito social.

estudió la relación entre

la rentabilidad y la inversión de responsabilidad social empresarial en el

ámbito social.

Donde:

![]() Rentabilidad - Utilidad

neta

Rentabilidad - Utilidad

neta

![]() Coeficiente de regresión

Coeficiente de regresión

![]() Responsabilidad social

empresarial – dimensión social

Responsabilidad social

empresarial – dimensión social

![]() Error

Error

El siguiente modelo ![]() estudió la relación entre

la rentabilidad y la inversión de responsabilidad social empresarial en el

ámbito ambiental.

estudió la relación entre

la rentabilidad y la inversión de responsabilidad social empresarial en el

ámbito ambiental.

Donde

![]() Rentabilidad – Utilidad

neta

Rentabilidad – Utilidad

neta

![]() Coeficiente de regresión

Coeficiente de regresión

![]() Responsabilidad social

empresarial – dimensión ambiental

Responsabilidad social

empresarial – dimensión ambiental

![]() Error

Error

Resultados y discusión

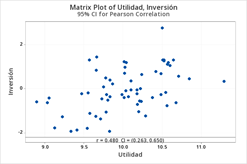

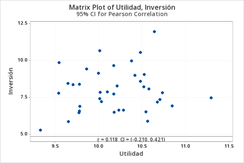

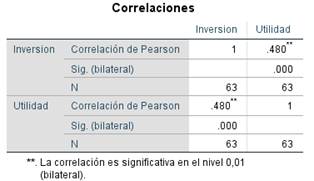

Para iniciar el proceso de regresión lineal, fue necesario revisar

la correlación entre las variables de la investigación con el fin de determinar

el grado de asociación y dirección entre las mismas. Se realizó un análisis de

correlación de Pearson sobre los modelos. En la Figura 2 se presentan los

resultados este análisis, que revelan una correlación moderada (0.480) con una

significancia del 0.01 para la dimensión social (Figura 3). Por otro lado, la

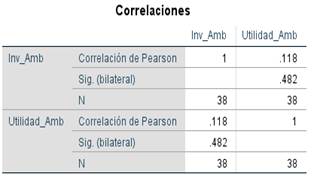

dimensión ambiental muestra una correlación baja (0.118) sin significancia

(Figura. 4). Este último hallazgo indica que el comportamiento de la inversión

ambiental socialmente responsable no se relaciona con el rendimiento de la

utilidad neta.

Se continuó el proceso únicamente con la dimensión social ya que

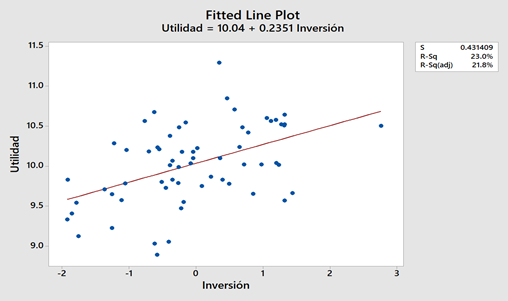

esta presentó una posible relación lineal entre los datos. El siguiente paso

consistió en calcular la ecuación de la recta de regresión lineal simple

mediante el método de mínimos cuadrados, utilizando el software estadístico

Minitab y que se expresa con un gráfico de línea ajustada. La ecuación de

regresión se expresa de la siguiente manera:

![]()

La ecuación de regresión lineal

simple presentó una desviación estándar de 0.431409, un ![]() =23% y un coeficiente de determinación

=23% y un coeficiente de determinación ![]() ajustado= 21.8%. Esto

indica que el modelo propuesto para esta investigación mostró una relación

estadísticamente significativa, aunque no necesariamente implica una relación

causal exacta. El R² ajustado explica el 21.8% de la variabilidad de la

variable dependiente (véase Figura 5).

ajustado= 21.8%. Esto

indica que el modelo propuesto para esta investigación mostró una relación

estadísticamente significativa, aunque no necesariamente implica una relación

causal exacta. El R² ajustado explica el 21.8% de la variabilidad de la

variable dependiente (véase Figura 5).

Figura 2

Aplicación

de análisis de correlación de Pearson

|

Dimensión

social

|

Dimensión

ambiental |

Fuente: Extracción de MiniTab.

Figura 3

Nivel de

significancia de la correlación para dimensión social

Fuente:

Extracción de SPSS.

Figura 4

Nivel de

significancia de correlación para dimensión ambiental

Fuente:

Extracción de SPSS.

Resumen del modelo

S = 0.431409 R-Sq = 23.0% R-Sq(adj)

= 21.8%

Figura 5

Gráfica de

línea ajustada para modelo lineal

Fuente: Extracción

de MiniTab.

El modelo estadístico aplicado explica el 21.8%

de la variabilidad de la variable dependiente (rentabilidad). Según Szretter (2017), el coeficiente de determinación (![]() ajustado) en un modelo de regresión es entre 0≤

ajustado) en un modelo de regresión es entre 0≤ ![]() ≤1, donde un valor más cercano

al 1 (100%) indica una mayor capacidad capacidad de

la variable independiente para predecir la variable respuesta. Por lo tanto, se

concluye que este nivel de explicación no es suficiente para abordar el

fenómeno estudiado, y se puede afirmar que la presencia de una variable, dado

que la otra está presente, resulta en una relación baja en este contexto

metodológico.

≤1, donde un valor más cercano

al 1 (100%) indica una mayor capacidad capacidad de

la variable independiente para predecir la variable respuesta. Por lo tanto, se

concluye que este nivel de explicación no es suficiente para abordar el

fenómeno estudiado, y se puede afirmar que la presencia de una variable, dado

que la otra está presente, resulta en una relación baja en este contexto

metodológico.

Figura 6

Análisis de supuestos del modelo de regresión

|

Normal Probability

Plot |

Versus Fit

|

|

Histogram

|

Versus Order

|

Nota. Extracción de MiniTab.

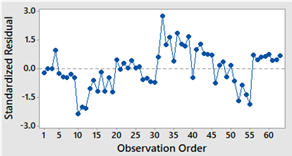

Por último, se analizan los supuestos del

modelo de regresión lineal. En la Figura 6 se presentan de manera gráfica

dichos supuestos. Se observa que los residuales siguen una distribución normal,

aunque hay un punto alejado de la línea que indica un valor atípico. Esto

sugiere que, en general, se cumple el supuesto de normalidad. Además, en el

gráfico "Versus Fits" se aprecia

homocedasticidad, ya que los valores se distribuyen aleatoriamente y se sitúan

sobre la línea de 0, lo que indica que las varianzas de Y son iguales para cada

X. Sin embargo, el modelo no ha logrado cumplir completamente el supuesto de

linealidad, ya que en el gráfico "Versus Order"

se pueden observar curvas.

Los hallazgos respaldan a Ekienabor et al., (2022) que concluyeron que la relación

entre la RSE y el desempeño financiero corporativo es significativa en términos

de la utilidad neta después de impuestos y los ingresos. Asimismo, en

concordancia con Alonso et al., (2022) se observó que la mayoría de las

emisoras incluidas en el IPC Sustentable de la BMV no experimentaron cambios

estructurales significativos en su desempeño financiero tras su integración al

índice sustentable, lo que coincide con los resultados de este estudio.

En contraste con Gavira-Durón et al. (2020), quienes en su estudio

encontraron que las empresas que cotizaban en el IPC Sustentable de la BMV

enfrentaban un gasto adicional por realizar actividades para cumplir con los

índices ASG, estableciendo así una relación negativa entre el desempeño

financiero y la sostenibilidad, este estudio reconoce que no necesariamente

existe una correlación entre un mejor rendimiento financiero y mayores niveles

de sostenibilidad.

Hamrouni et al. (2019) investigaron la relación entre la divulgación de la

responsabilidad social y el acceso a financiamiento en empresas francesas.

Concluyeron que las compañías que implementan estrategias de divulgación de sus

actividades socialmente responsables obtienen financiamiento favorable, ya que

los bancos las consideran empresas de alto desempeño y con riesgos reducidos.

Además, subrayan la importancia de la responsabilidad social empresarial en

todas sus dimensiones en el mercado francés, destacando que esta conciencia

generada podría aumentar la rentabilidad de las empresas socialmente

responsables en México a medida que el mercado valore estas iniciativas

empresariales.

En cuanto a la dimensión ambiental y su

relación con la rentabilidad, este estudio no encontró una correlación

estadísticamente significativa, evidenciando una correlación baja de 0.118.

Esto sugiere que la inversión en responsabilidad social ambiental no se asocia

con la utilidad neta. Estos hallazgos contrastan con los de Chaparro-Pérez et

al. (2019), quienes identificaron una correlación positiva de 0.603 entre la

inversión ambiental y las ventas netas en empresas de la Alianza del Pacífico.

Asimismo, difieren de los resultados de Zhou et al. (2021), que analizaron

entidades bancarias para evaluar la relación entre el desempeño bancario y la

responsabilidad social corporativa a través del otorgamiento de créditos

verdes. Sus hallazgos indican que, si bien la implementación de créditos verdes

puede tener un impacto negativo en el desempeño financiero a corto plazo, se

observa un efecto positivo a largo plazo, definido por los investigadores como

un período superior a un año. Esto se atribuye a que los programas de

responsabilidad social exigen mayor transparencia en la información de las

empresas, lo que reduce el riesgo para los actores bancarios. Así, se puede

concluir que se necesita un plazo más prolongado para que las emisoras

visualicen resultados en términos de rentabilidad.

Conclusiones

Esta investigación se concibió con

el objetivo de generar conocimiento sobre la relación entre la RSE y la

rentabilidad de las empresas sirviendo como base para las transiciones

corporativas hacia un futuro más sostenible. Se entiende la RSE como una

estrategia financiera que promueve la adopción de prácticas responsables en los

entornos empresariales. Además, la RSE genera beneficios sociales que abarcan

desde el desarrollo del personal y de la comunidad local, hasta contribuciones

económicas a diversos actores (stakeholders) y

el cuidado del medio ambiente. Una orientación empresarial hacia este enfoque

puede marcar la diferencia, acercando a la empresa al bien común.

La contrastación de hipótesis permite concluir

que se acepta la hipótesis general que establece una relación positiva entre la

RSE y la rentabilidad de las empresas. No obstante, la primera hipótesis de

trabajo, que propone que las prácticas de dimensión social de la RSE se

relacionan positivamente con la rentabilidad de las empresas que cotizan en el

índice S&P/BMV Total México ESG, se acepta con reservas, ya que los

resultados no son concluyentes, probablemente debido a la cantidad limitada de

observaciones recolectadas. En este contexto, la inversión social en las

empresas presenta una relación baja con la utilidad neta declarada.

Se rechaza la segunda hipótesis de trabajo, que

propone una relación entre la responsabilidad social empresarial en su

dimensión ambiental y la rentabilidad de las empresas que cotizan en el índice.

Los hallazgos indican que la inversión ambiental no está relacionada con el

comportamiento de la utilidad neta.

Este estudio proporciona evidencia

para inferir sobre la relación entre la RSE y la rentabilidad. Aunque los

resultados indican una relación baja, destacan que efectivamente existe una

conexión, y que en poblaciones más amplias esta relación podría explicarse con

mayor claridad. En cuanto a la implicación práctica de esta investigación, se

dirige al sector empresarial al ofrecer hallazgos que demuestran una relación

significativa entre ambas variables, sugiriendo un potencial beneficio al

implementar la RSE de manera consciente y estratégica. Desde una perspectiva

teórica, el estudio contribuye a la literatura académica sobre RSE y

rentabilidad al presentar una metodología y enfatizar la necesidad de ampliar

la población analizada para obtener resultados más significativos.

Limitaciones

La principal limitante de esta investigación es

que se basa exclusivamente en la información divulgada por las emisoras del

índice S&P/BMV Total México, la cual carece de claridad uniforme en los

formatos de reportes financieros anuales consolidados e informes de

sostenibilidad disponibles en los sitios web de cada organización. Además, no

se logró obtener información sobre la dimensión económica de la RSE para todas

las empresas de la muestra. También se considera una limitante la falta de

interacción directa con la población estudiada.

Investigaciones futuras

La relación entre la RS y el desempeño

financiero es un tema que continúa siendo objeto de investigación. Para futuras

líneas de estudio, se recomienda profundizar en los efectos de acciones

específicas relacionadas con temas sociales en entornos latinoamericanos.

Específicamente, se sugiere ampliar la población y la muestra de empresas

ubicadas en México que cuenten con distintivos de RSE en cualquiera de sus

dimensiones y que, además, ofrezcan información financiera. También sería

beneficioso extender la investigación hacia mercados internacionales. Se

propone utilizar el modelo de ecuaciones estructurales para evaluar los

indicadores de cada dimensión, ya que este enfoque permitiría una comprensión

más profunda de la relación causal entre las variables (Medrano y

Muñoz-Navarro, 2017).

Referencias

Abenoza, S., & Lozano, J. M. (2014). La RSE ante el espejo: Entre el desencanto, la conciencia

de oportunidad y el sentimiento de urgencia. España: Instituto de Innovación Social.

https://www.fundacionseres.org/Lists/Informes/Attachments/917/La%20RSE%20ante%20el%20espejo.pdf

Alonso,

A., Gavira, N. y Moreno, G. (2022). Análisis del impacto de la sustentabilidad corporativa en

el desempeño financiero de las empresas que cotizan

en el IPC sustentable. Panorama económico, 8(36), 199-220. DOI:10.29201/peipn.v17i36.117

Alonso

Rivera, A. y Gavira-Durón, N. (2021). Responsabilidad

social empresarial, análisis de largo plazo del impacto sobre el desempeño

financiero para empresas del IPC sustentable. Revista de Investigación

en Ciencias Contables y Administrativas, 6(2), 80-100 https://ricca.umich.mx/index.php/ricca/article/view/62

Coba,

E., Díaz, J., Zurita, E., & Proaño, P. (2017). La responsabilidad social

empresarial en las empresas del Ecuador. Un test de

relación con la imagen corporativa y desempeño financiero. Ingeniería

Industrial. Actualidad y Nuevas Tendencias, 5(18), 23-44.

https://www.redalyc.org/articulo.oa?id=215052403003

Chaparro-Pérez,

S. C., Ramírez-Hamón, C.A., & Milena, S. (2019).

Inversión ambiental y desempeño financiero para las empresas de la Alianza del

Pacífico. Apuntes Contables, 24, 75-87. DOI: 10.18601/l6577175.n24.05

Chaturvedi, K., Akhtar, S., Azhar, N., & Shamshad,

M. (2021). Impact of corporate social responsibility on financial performance

of selected banks in India: Based on CAMEL model. Studies in Economics and

Business Relations, 2(2), 17-31. DOI: 10.48185/sebr.v2i2.366

Correa-García, J. A., & Vásquez-Arango, L. . (2020). Desempeño ambiental, social y de

gobierno (ASG): incidencia en el desempeño financiero en el contexto

latinoamericano. Revista Facultad De Ciencias Económicas, 28(2), 67–83. DOI: https://doi.org/10.18359/rfce.4271

Díaz

Cruz, Rubén. (2017). La relación entre desempeño financiero y responsabilidad

social empresarial (un estudio de 63 empresas emisoras de la Bolsa Mexicana de

Valores). The Anáhuac journal, 17(1),

101-122. Epub 24 de enero de 2022. DOI: https://doi.org/10.36105/theanahuacjour.2017v17n1.04

Ekienabor, E., Simeon, O., & Ekienabor,

O. (2022). Corporate Social Responsibility and Corporate Financial Performance.

Journal of Applied Agricultural Economics and Policy Analysis, 5(1),

1-8. DOI: 10.12691/jaaepa-5-1-1

ElAlfy, A., Palaschuk, N., El-Bassiouny, D., Wilson, J., & Weber, O. (2020). Scoping

the evolution of corporate social responsibility (CSR) research in the

sustainable development goals (SDGs) era. Sustainability, 12(5544),

1-21.DOI: https://doi.org/10.3390/su12145544

Esparza Aguilar, J. L., & Reyes, T. (2019). Prácticas de responsabilidad social empresarial desarrolladas por empresas familiares mexicanas y su

efecto en el éxito competitivo y la innovación. TEC

Empresarial, 13(2), 45-57. http://dx.doi.org/10.18845/te.v13i2.4494

Fernández-Guadaño,

J. (2015). Measuring the economic

performance of socially responsible companies. Zbornik

radova Ekonomskog fakulteta u Rijeci: časopis za ekonomsku teoriju i praksu,

33(2), 207-233. https://hrcak.srce.hr/file/220595

Fong, C., Soriano, L., Parra , A.,

& Teodoro, E. (2020). El estado actual de la responsabilidad social

empresarial en México. Revista Academia & Negocios, 41-56. https://revistas.udec.cl/index.php/ran/article/view/2618

Freire, C., Govea, K., & Hurtado, G. (2018). Incidencia

de la Responsabilidad Social Empresarial en la rentabilidad económica de

empresas ecuatorianas. Espacios, 39(19), 0-7.

https://www.revistaespacios.com/a18v39n19/a18v39n19p07.pdf

Freeman, R., Harrison, J., & Cavalcanti, M.

(2015). Stakeholder Theory As an Ethical Approach to

Effective Management: applying the theory to multiple contexts. Review of

Business Management, 17 (55), 858-869.DOI: 10.7819/rbgn.v17i55.2647

Freeman, R. , Parmar, B.,

Harrison, J., Wicks, A., Purnell, L., & De Colle, S. (2010). Stakeholder

Theory: The State of the Art. The Academy of Management Annals, 4(1),

403–445. https://core.ac.uk/download/pdf/346447581.pdf

Gavira-Durón,

N., Martínez Peña, D. & Espitia Moreno, I. (2020). Determinantes

financieras de la Sustentabilidad Corporativa de Empresas que cotizan en el IPC

Sustentable de la BMV. Revista Mexicana de Economía

y Finanzas Nueva Época. 15(2), 277-293. DOI:

https://doi.org/10.21919/remef.v15i2.485

Gil

Salmerón, A.M. (2016). La relación de la RSC y el beneficio empresarial. ¿Ganan

más las compañías más responsables?. FAEDPYME

International Review, 5(8), 60-71. DOI: 10.15558/fir.v5i8.107

González,

E. (2007). La teoría de los stakeholders: Un puente

para el desarrollo práctico de la ética empresarial y de la responsabilidad

social corporativa. Veritas,

2(17), 205-224. https://www.redalyc.org/pdf/2911/291122924002.pdf

Hamrouni, A., Uyar, A., & Boussaada,

R. (2019). Are corporate social responsibility disclosures relevant for

lenders? Empirical evidence from France. Management Decision, 58(2),

267-279. https://doi.org/10.1108/MD-06-2019-0757

Hernández

Castro, N.E., Araiza Garza, Z., Gutiérrez González, L. y Sauceda Zapata, Y.

(2019). Dimensiones de La Responsabilidad Social Empresarial: Caso Empresa

Procesadora de Productos Lácteos. Revista Internacional Administración &

Finanzas, 12 (1), 67-78.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3462779

Hernández

Sampieri, R., Fernández Collado, C. y Baptista Lucio, M. (2014) Metodología de

la investigación. McGraw Hill.

Huerta-Estévez, A., & Andrade-Estrada, M. G. (2021).

Responsabilidad social empresarial en la misión, visión y valores de las

principales empresas en México. Revista de Alimentación Contemporánea y

Desarrollo Regional, 31(57), 2-22. DOI: https://doi.org/10.24836/es.v31i57.1109

Ibrahimi,

A. E., & Lakssissar, A. (2023). La responsabilité sociale des entreprises et la création de valeur :

Un constat empirique. [Corporate social responsibility and value creation:

An empirical observation] International Journal of Innovation and Applied

Studies, 39(3), 1313-1327.

https://0-search-proquest-com.biblioteca-ils.tec.mx/scholarly-journals/la-responsabilité-sociale-des-entreprises-et/docview/2827028971/se-2

Lambarry, F. (2016). Social Responsibility and Corporate

Sustainability Factors in Mexico. Universidad & Empresa, 18(31),

103-119. DOI: http://dx.doi.org/10.12804/rev.univ.empresa.31.2016.05

Lopes de

Oliveira Filho, M., y Moneva

Abadía, J. M. (2013). El desempeño económico financiero y responsabilidad

social corporativa Petrobrás versus Repsol. Contaduría

y Administración, 58(1), 131-167. https://www.scielo.org.mx/scielo.php?pid=S0186-10422013000100007&script=sci_abstract

Medrano,

L. A. y Muñoz-Navarro, R. (2017). Aproximación Conceptual y Práctica a los

Modelos de Ecuaciones Estructurales. Revista Digital de Investigación en

Docencia Universitaria, 11(1), 219-239. DOI: http://dx.doi.org/10.19083/ridu.11.486

Muñoz,

N., Ruiz, L., y Camargo, D. (2020). Relación entre responsabilidad social

empresarial y rentabilidad: una revisión de literatura. Encuentros, 18(02), 128-141. DOI:

https://doi.org/10.15665/encuen.v18i02.2406

Nguyen, X., Dang, T., Dinh, T., Do, P., Pham, T.,

& Mai, D. (2022). The Impact of Corporate Social Responsibility on Brand

Value and Financial Performance: Evidence from Bancassurance Service Providers

in Vietnam. Journal of Asian Finance, Economics and Business, 9(6),

183-194. DOI: https://doi.org/10.13106/jafeb.2022.vol9.no6.0183

Ñaupas H., Valdivia, M., Palacios, J. y Romero, H. (2018).

Metodología de la investigación. Ediciones de la U.

Pinzón-Castro,

S. Y. y Maldonado-Guzmán, G. (2023). Efectos de la cultura sustentable en la

RSE y el desempeño financiero en la industria manufacturera. Retos Revista de

Ciencias de la Administración y Economía, 13(26), 191-203. DOI: https://retos.ups.edu.ec/index.php/retos/article/view/7419

ResponSable

(2019). Panorama de la responsabilidad social en México. ResponSable. https://responsable.net/2019/07/23/panorama-la-responsabilidad-social-mexico-2019/

Rodríguez-Reyes,

O., Lohuis-González, K., Casalís-Nogués,

A (2023). Las Responsabilidad Social Empresarial hacia la comunidad en la

Empresa Agroindustrial Azucarera Boris Luis Santa Coloma. Estudios del

Desarrollo Social: Cuba y América Latina, 11(2), 211-230. https://revistas.uh.cu/revflacso/article/view/4424

Rovetta, M.

P., Maria, M. M. L., Júnior, E. M., Costa, K. M.,

& Rigoni, B. O. P. (2023). Analysis

of Social Responsibility and its Relationship with the Financial Performance of

Companies Located in Countries with Emerging Economies. Revista

De Gestão Social E Ambiental, 17(10), e04135-e04135. https://rgsa.emnuvens.com.br/rgsa/article/view/4135

Ruiz

Acosta, L. E., Camargo Mayorga, D. A., & Cardona García, O. (2020).

Responsabilidad social empresarial y desempeño financiero: un análisis

bibliométrico. Revista Criterio Libre, 18(32). https://dialnet.unirioja.es/servlet/articulo?codigo=7873455

Saeed, A. & Sroufe, R. (2021). Performance, Risk,

and Cost of Capital: Trends and Opportunities for Future CSR Research. Journal of

Risk and Financial Management, 14(12), 1-20. DOI: https://doi.org/10.3390/jrfm14120586

Salaiza,

F., Osuna L., Joya I., Alvarado, L. (2020). Responsabilidad social empresarial

en la innovación de PyMES en Sinaloa, México. ORBIS, (16), 72-84. http://www.revistaorbis.org/pdf/49/art6.pdf

Schislyaeva, E., Saichenko, O., & Mirolybova, O. (2014). Current models of corporate social

responsibility in Russia. SIGNOS-Investigación

en Sistemas de Gestión, 6(1),

121-132. https://dialnet.unirioja.es/servlet/articulo?codigo=6726276

Solari,

E. (2018). Lo que dice la academia sobre los efectos de la aplicación de

prácticas de RSE. Ciencias Administrativas, 51-67. DOI:https://doi.org/10.24215/23143738e026

Suárez, E. (2020). Do corporations care? Corporate

Social Responsibility and firm’s engagement. EconoQuantum,

07-27. DOI:10.18381/eq.v17i1.7147

S&P Dow Jones Indices (12 de Octubre

2022). S&P/BMV Total Mexico ESG Index. https://www.spice-indices.com/idp/#/

Szretter Noste, M.E. (2017). Apunte de Regresión Lineal. Universidad

de Buenos Aires. https://mate.dm.uba.ar/~meszre/apunte_regresion_lineal_szretter.pdf

Tulcanaza-Prieto, A. B., Shin, H., Lee, Y. & Won Lee, C.

(2020). Relationship among CSR Initiatives and Financial and Non-Financial

Corporate Performance in the Ecuadorian Banking Environment. Sustainability,

12(1621), 1-16. DOI: https://doi.org/10.3390/su12041621

Zhou, G., Sun, Y., Luo, S. & Liao, J. (2021). Corporate social responsibility and bank financial performance in China: The moderating role of green credit. Energy Economics, 97. https://doi.org/10.1016/j.eneco.2021.105190