SOSTENIBILIDAD

ECONÓMICA PRE-COVID Y POST-COVID DE LOS CENTROS ESPECIALES DE EMPLEO EN ESPAÑA

PRE-COVID AND POST-COVID ECONOMIC SUSTAINABILITY OF

SPECIAL EMPLOYMENT CENTERS IN SPAIN

Elisabet

Gómez-González[1], Elisa Isabel Cano-Montero[2],

Jesús Fernando Santos-Peñalver[3]

Resumen

Los

Centros Especiales de Empleo (CEEs) son una

oportunidad de integración en el mercado laboral de personas con discapacidad

en distintos sectores de actividad. Existen pocos estudios en España en los que

se desagreguen estas empresas por sectores. Por tanto, el objetivo principal de

este trabajo es estudiar la sostenibilidad económica de 662 centros especiales

de empleo para el período 2014-2020, agrupadas por sectores de actividad en

base a la rentabilidad económica y financiera, así como analizar la respuesta

de los CEEs ante la crisis de la Covid-19. Se realiza

un estudio exploratorio aplicando una metodología cuantitativa. A la vista de

los resultados, comprobamos que estas empresas predominan principalmente en

Andalucía, Madrid, Castilla y León y Cataluña. Además, vemos que prevalecen en

el sector servicios, predominan las sociedades limitadas, son sostenibles

económicamente y se han visto afectadas por la crisis de la Covid-19, aunque no

todos los sectores de igual forma.

Palabras

clave:

Sostenibilidad,

Centros Especiales de Empleo, rentabilidad económica, rentabilidad financiera.

Abstract

Special Employment Centres

are an opportunity for integration into the labour

market of people with disabilities in different sectors of activity. There are

few studies in Spain that disaggregate these companies by sector. Therefore,

the main objective of this paper is to study the economic sustainability of 662

special employment centres for the period 2014-2020,

grouped by activity sectors based on economic and financial profitability, as

well as to analyse the response of CEEs to the

Covid-19 crisis. An exploratory study is carried out using a quantitative

methodology. In view of the results, we find that these companies predominate

mainly in Andalusia, Madrid, Castile and Leon and Catalonia. Furthermore, we

see that they prevail in the service sector, are predominantly limited

companies, are economically sustainable and have been affected by the Covid-19

crisis, although not all sectors in the same way.

Keywords:

Sustainability, Special Employment Centers, economic profitability,

financial profitability.

JEL:

A13, M41, O10

Introducción

Las

Naciones Unidas aprueban en 2015 la Agenda 2030 para el Desarrollo Sostenible,

por la que se lleva a cabo un plan de acción a favor de las personas, el

planeta y la prosperidad estableciendo los 17 Objetivos de Desarrollo

Sostenible (ODS) entre los que se encuentra el ODS 8 por el que se promueve el

crecimiento económico sostenido, inclusivo y sostenible, el empleo pleno y

productivo y el trabajo decente para todos incluidas las personas con

discapacidad. Hasta la fecha, la Agenda 2030 es el plan de acción más amplío

establecido para eliminar la pobreza, reducir la desigualdad y proteger el

planeta, y debe ser implementado a través de la adopción de medidas

transformadoras y potentes que llevan al mundo hacia la sostenibilidad

(Gobierno de España, 2015).

Los

países desarrollados están aplicando diversas políticas que inciden en la

necesidad de la inserción laboral de las personas con capacidades diferentes,

entre ellas destaca la creación de centros de empleo protegidos. Asimismo,

desde hace años las entidades protegidas tienen una mayor flexibilidad para

contratar a sus trabajadores y tienen una mayor flexibilidad con relación al

porcentaje de trabajadores sin discapacidades (OCDE, 2003; como se cita en

En

España, como estrategia de inserción en el mercado laboral de personas con capacidades

diferentes, surgen los Centros Especiales de Empleo (CEEs).

El Texto Refundido de la Ley General de derechos de las personas con

discapacidad y de su inclusión social (RDL 1/2013), establece que la finalidad

de estos centros es asegurar un empleo remunerado para las personas con

discapacidad, a la vez que ser un medio de inclusión de estas personas en el

régimen de empleo ordinario. También se establece el porcentaje de

participación de estas personas en el proceso productivo, con un mínimo del 70%.

Los CEEs son organizaciones empresariales que pueden optar por

distintas formas jurídicas, siempre que reúnan los requisitos para ello. Se

enfrentan, como cualquier empresa, al reto de ser rentables y sostenibles en el

ámbito social, medioambiental y económico-financiero

En

esta línea, se han realizado diversas investigaciones en las Comunidades

Autónomas de Andalucía y Castilla-La Mancha (Gómez-González et al, 2021, 2022)

donde se analiza la sostenibilidad económico-financiera de los CEEs para el período 2014-2019 agrupados por sectores de

actividad a través de la Rentabilidad Económica (ROA, Return

On Assets) y la

Rentabilidad Financiera (ROE, Return On Equity). Como resultados

de estos estudios se obtiene que, para ese periodo, en la Comunidad de

Andalucía los sectores más rentables económicamente son los servicios

integrales a empresas, el sector agroalimentario y el de las telecomunicaciones

y, desde el punto de vista de la rentabilidad financiera los más rentables, el

sector agroalimentario, el sector del transporte, el sociosanitario, los

servicios integrales y el sector del comercio. En la Comunidad de Castilla-La

Mancha, los resultados obtenidos, muestran que coinciden con Andalucía en

cuanto al sector con mejor rentabilidad económica. En relación con la

rentabilidad financiera, los que presentan mejores resultados son el sector del

transporte, los servicios integrales, auxiliares y administrativos y las telecomunicaciones

(Gómez-González et al, 2021).

La

Covid-19 ha tenido un gran impacto en España, que ha derivado en que se han aplicado

políticas de contención sanitaria basadas en el confinamiento de la población,

políticas económicas para hacer frente a la caída de la producción y del empleo

y políticas sociales para proteger a colectivos vulnerables

La

estructura de este artículo consta de la presente introducción, la metodología,

la localización y el análisis económico de los CEEs

en España, las conclusiones y referencias bibliográficas.

Metodología

Se

presenta un estudio exploratorio aplicando una metodología cuantitativa que se

aborda con la compilación de información y datos de los CEEs

a finales del año 2020. Se identificaron y clasificaron los CEEs

para el año 2020 teniendo en cuenta la localización, la actividad que

desarrollan y la forma jurídica que adoptan, todo ello a partir de la

información obtenida de las webs oficiales de las Comunidades Autónomas, del

Observatorio sobre discapacidad y mercado de trabajo en España (Odismet) y del Servicio Público de Empleo Estatal (SEPE).

En un principio, la muestra obtenida fue de 2033 CEEs

en toda España.

Seguidamente, se

procedió a la compilación de información cuantitativa publicada en la base de

datos del Sistema de Análisis de Balances Ibéricos (SABI), centrándonos en información

del balance y la cuenta de pérdidas y ganancias. Una vez obtenida la

información cuantitativa, se filtraron por su Número de Identificación Fiscal

(NIF) y se procedió a pulir la muestra. Se eliminaron las empresas que no

tenían la información completa y se consideraron las constituidas bajo formas

jurídicas mercantiles, quedando para el análisis una base de datos de 662

empresas y 4.634 observaciones. En cuanto a las herramientas para el análisis

económico-financiero de las mismas, se realizó el análisis de ratios

Tabla 1 (Rivero et al., 2011, 2012, 2018; Caraballo et al., 2012; Garrido e

Iñíguez, 2017) como medida de sostenibilidad económica (

PI1.

¿Los CEEs en España son sostenibles económicamente?

PI2.

¿En qué sectores de actividad son más rentables?

PI3.

¿Las rentabilidades se han visto afectadas por la crisis de la Covid-19?

Tabla 1

Ratios de Rentabilidad

|

Nombre |

Definición |

Abreviatura |

|

ROA (%) |

Resultado

antes intereses e impuestos / Total de activo |

RAII /

TA |

|

ROE (%) |

Resultado

antes de impuestos / Fondos propios |

RAI

/ FP |

Fuente: elaboración

propia con información de SABI (2022).

Localización

y análisis económico de los Centros Especiales de Empleo en España

Localización de los Centros Especiales de Empleo en España

El número de CEEs

en España en el año 2020 ascendía a 2.033. Las Comunidades en las que

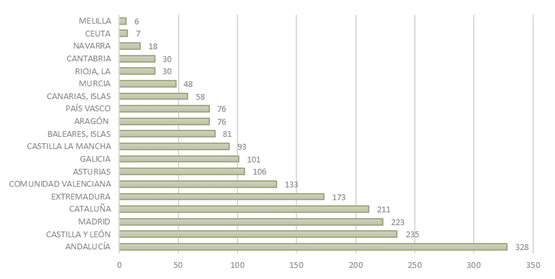

localizamos mayor número de estas empresas son Andalucía (328), Castilla y León

(235), Madrid (223) y Cataluña (211), como observamos en la ¡Error!

La autoreferencia al marcador no es válida.. En relación

con la actividad que realizan, vemos en la

Tabla

2 que

destacan en el sector de los servicios a empresas (25,7%), en los servicios

auxiliares a empresas y otras actividades administrativas (16,7%), en la

industria (14,3%) y en el comercio (10,1%). Asimismo, se debe tener en

consideración que existen CEEs que están presentes en

varios sectores de actividad. Así, los 2.033 CEEs de

España tienen presencia en 3.079 sectores de actividad.

Figura 1

Localización

por Comunidad Autónoma (2020)

Fuente:

elaboración propia con información de las Comunidades Autónomas.

Tabla 2

Sectores de

actividad (2020)

|

Sector de actividad |

CEEs en cada sector |

Peso (%) |

|

Servicios a empresas y actividades de jardinería |

791 |

25,7% |

|

Servicios auxiliares y actividades administrativas |

514 |

16,7% |

|

Industrial |

441 |

14,3% |

|

Comercio y distribución |

311 |

10,1% |

|

Sociosanitario |

175 |

5,7% |

|

Transporte y logística |

164 |

5,3% |

|

Otros servicios y actividades profesionales |

148 |

4,8% |

|

Medioambiental |

131 |

4,3% |

|

Artes gráficas y reproducción |

128 |

4,2% |

|

Hostelería y restauración |

98 |

3,2% |

|

Agroalimentario |

76 |

2,5% |

|

Ocio, turismo y actividades artísticas |

54 |

1,8% |

|

Nuevas tecnologías |

48 |

1,6% |

Fuente: elaboración

propia con información de las Comunidades Autónomas y SABI (2022).

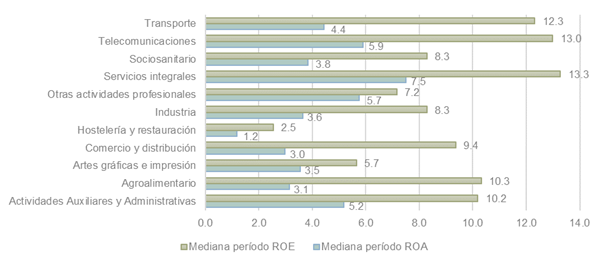

Análisis de

sostenibilidad económica de los Centros Especiales de Empleo en España por

sectores

Para

mostrar los resultados del estudio, se presenta en la ¡Error!

No se encuentra el origen de la referencia. la

mediana como medida de tendencia central para la ROA y ROE por sectores de

actividad en el periodo 2014-2020. La mediana nos muestra el valor de la

variable que ocupa el valor central, es decir, el valor por encima y por debajo

del cual se encuentran la mitad de los casos estudiados.

De

acuerdo con el contexto presentado en la

¡Error!

No se encuentra el origen de la referencia.,

observamos que los CEEs presentan rentabilidades

positivas para todo el periodo en términos de mediana. Se aprecia que los

sectores que presentan mayores valores de ROA son los servicios integrales

(7,5%), las telecomunicaciones (5,9%), otras actividades profesionales (5,7%) y

las actividades auxiliares y administrativas (5,2%). En cambio, los sectores con

menores valores de ROA son la hostelería (1,2%), el comercio y distribución

(3%) y el sector agroalimentario (3,1%). Por otro lado, se deduce a través de

los datos obtenidos que los sectores que presentan mayores valores de ROE son

los servicios integrales (13,3%), las telecomunicaciones (13%) y el transporte

(12,3%). Sin embargo, los sectores dedicados a la hostelería (2,5%) y a las

artes e impresión (5,7%) presentan menores valores de ROE.

Asimismo,

según los datos presentados apreciamos que el sector de los servicios

integrales, además de ser el que más CEEs engloba, es

el que presenta ambas rentabilidades más elevadas. Por otro lado, observamos

que la ROE presenta valores más elevados que la ROA para todo el periodo y en

todos los sectores, debido al efecto palanca.

Figura 2

Mediana de la ROA (%) y ROE (%) por sector de actividad (2014-2020)

Fuente: elaboración propia con información

de SABI (2022).

Fuente: elaboración propia con información

de SABI (2022).

En cuanto al posible efecto causado por la

Covid-19 (¡Error! La autoreferencia al marcador no es válida.), de forma global y si

atendemos a las medidas de tendencia central, se refleja en la media y mediana

de la ROA y ROE del 2020, una disminución considerable. Observamos que la media

de la ROA pasa del 8% en 2019 al 5,3% en 2020 y, de una ROE del 13,9 % al 8,7%

respectivamente. En cuanto a la mediana, vemos como la ROA pasa de un 5,4% en

2019 a un 3,5% en 2020 y, la ROE pasa del 11% en 2019 a 7,6% en 2020. En lo

referente a las medidas de posición, vemos que para la ROA en 2019 el 25% (Q1)

de los casos tomaban valores de 1,1% o por debajo y para 2020 tomaban valores

de 0% o por debajo. Por su parte, los valores del 25% (Q1) de los casos para la

ROE en 2019 era de 2,2% o por debajo y para 2020, 0,1% o por debajo. Asimismo,

si observamos el 75% (Q3) de los casos comprobamos como para la ROA los valores

pasan a ser en 2019 de 13,2% o por debajo y en 2020 de 11,9% o por debajo y,

para la ROE pasan de 23,6% en 2019 a 21,5% en 2020. Así, mediante las medidas

de posición también podemos comprobar como la Covid-19 ha afectado a los CEEs.

Tabla

3

Comparativa ROA (%) y ROE (%) entre 2019 y 2020

|

|

|

2019 |

2020 |

||

|

Estadísticos |

ROA |

ROE |

ROA |

ROE |

|

|

N |

|

662 |

662 |

662 |

662 |

|

Media |

8,0 |

13,9 |

5,3 |

8,7 |

|

|

Mediana |

5,4 |

11,0 |

3,5 |

7,6 |

|

|

Desv. Típica |

11,7 |

21,8 |

12,8 |

26,5 |

|

|

Mínimo |

-40,0 |

-95,4 |

-53,6 |

-96,9 |

|

|

Máximo |

70,5 |

99,2 |

70,6 |

98,3 |

|

|

Q1 |

25 |

1,1 |

2,2 |

0,0 |

0,1 |

|

Q3 |

75 |

13,2 |

23,6 |

11,9 |

21,5 |

Fuente:

elaboración propia con información de SABI (2022).

Si

se analizan los dos años por sectores (Tabla

4) se comprueba como la

Covid-19 ha afectado en todos los sectores, salvo en la ROE del 2020 del sector

Otras actividades profesionales, puesto que en este sector hay empresas que

trabajan en la seguridad y limpieza que hacen que aumente la rentabilidad.

Tabla

4

Comparativa ROA (%) y ROE (%) por sectores entre 2019 y 2020

|

|

|

Actividades Administrativas |

Agroalimentario |

Artes e impresión |

Comercio y distribución |

||||||||||||

|

|

|

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

||||||||

|

Estadísticos |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

|

|

N |

|

128 |

128 |

128 |

128 |

20 |

20 |

20 |

20 |

15 |

15 |

15 |

15 |

83 |

83 |

83 |

83 |

|

Media |

9,1 |

17,1 |

4,5 |

6,6 |

8,1 |

9,5 |

0,4 |

-3,8 |

1,1 |

-3,2 |

1,15 |

-0,13 |

6,51 |

13,46 |

5,3 |

10,8 |

|

|

Mediana |

6,7 |

12,7 |

3,0 |

5,4 |

3,3 |

10,1 |

1,1 |

2,6 |

1,4 |

2,0 |

0,18 |

0,96 |

4,01 |

10,11 |

3,2 |

8,6 |

|

|

Desv. Típica |

13,3 |

21,6 |

13,8 |

25,5 |

11,9 |

19,6 |

7,8 |

23,6 |

10,5 |

31,7 |

8,88 |

25,34 |

8,15 |

20,03 |

11,3 |

24,7 |

|

|

Mínimo |

-40,0 |

-35,4 |

-52,1 |

-86,1 |

-7,5 |

-46,4 |

-22,4 |

-63,6 |

-24,3 |

-95,4 |

-15,85 |

-55,04 |

-6,59 |

-84,75 |

-27,3 |

-86,1 |

|

|

Máximo |

58,4 |

89,9 |

42,2 |

97,6 |

36,3 |

40,0 |

12,6 |

18,0 |

21,3 |

42,1 |

19,17 |

57,27 |

48,34 |

85,01 |

49,9 |

94,9 |

|

|

Q1 |

25 |

1,1 |

1,8 |

-1,5 |

-3,5 |

0,4 |

0,9 |

-3,3 |

-6,5 |

-1,2 |

-2,0 |

-4,89 |

-8,08 |

1,07 |

3,52 |

0,3 |

0,9 |

|

Q3 |

75 |

15,6 |

26,6 |

11,2 |

20,0 |

13,6 |

25,3 |

4,2 |

12,2 |

6,4 |

11,1 |

8,39 |

13,57 |

9,42 |

22,44 |

9,5 |

19,4 |

|

|

|

Hostelería y restauración |

Industrial |

Otras actividades profesionales |

Servicios integrales |

||||||||||||

|

|

|

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

||||||||

|

Estadísticos |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

|

|

N |

|

13 |

13 |

13 |

13 |

115 |

115 |

115 |

115 |

6 |

6 |

6 |

6 |

159 |

159 |

159 |

159 |

|

Media |

4,5 |

-1,1 |

-5,5 |

1,3 |

6,6 |

11,8 |

3,7 |

6,0 |

9,0 |

1,4 |

6,8 |

11,9 |

10,6 |

17,0 |

9,0 |

13,4 |

|

|

Mediana |

0,0 |

-1,2 |

-0,6 |

0,5 |

4,1 |

8,6 |

1,9 |

5,5 |

10,8 |

8,8 |

5,7 |

15,0 |

8,7 |

14,3 |

7,9 |

13,2 |

|

|

Desv. Típica |

10,7 |

29,7 |

17,9 |

36,4 |

11,2 |

23,0 |

12,9 |

28,6 |

12,4 |

22,7 |

8,7 |

12,7 |

12,8 |

19,9 |

13,4 |

26,6 |

|

|

Mínimo |

-9,0 |

-65,2 |

-53,6 |

-59,9 |

-33,0 |

-51,9 |

-37,1 |

-88,7 |

-13,7 |

-37,0 |

-4,1 |

-4,5 |

-28,2 |

-56,3 |

-45,4 |

-93,7 |

|

|

Máximo |

27,5 |

45,6 |

10,6 |

95,1 |

56,1 |

98,0 |

47,6 |

95,7 |

20,4 |

22,8 |

21,4 |

34,0 |

70,5 |

99,2 |

70,6 |

98,3 |

|

|

Q1 |

25 |

-1,9 |

-7,0 |

-8,2 |

-13,1 |

1,0 |

1,4 |

-1,9 |

-2,1 |

1,8 |

-19,7 |

-0,8 |

2,6 |

2,4 |

5,1 |

2,6 |

4,7 |

|

Q3 |

75 |

9,9 |

16,3 |

6,1 |

14,4 |

11,5 |

19,1 |

7,3 |

16,2 |

19,2 |

19,9 |

13,5 |

17,8 |

15,7 |

26,1 |

14,3 |

25,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sociosanitario |

Telecomunicaciones |

Transporte |

|

|

|

|

|||||||||

|

|

|

2019 |

2020 |

2019 |

2020 |

2019 |

2020 |

|

|

|

|

||||||

|

Estadísticos |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

ROA |

ROE |

|

|

|

|

|

|

N |

|

83 |

83 |

83 |

83 |

6 |

6 |

6 |

6 |

34 |

34 |

34 |

34 |

|

|

|

|

|

Media |

6,5 |

12,5 |

4,8 |

10,3 |

16,1 |

23,1 |

3,3 |

1,0 |

7,0 |

16,3 |

5,8 |

9,8 |

|

|

|

|

|

|

Mediana |

3,7 |

6,5 |

2,5 |

5,4 |

19,2 |

25,1 |

3,5 |

5,1 |

3,6 |

12,0 |

3,9 |

6,7 |

|

|

|

|

|

|

Desv. Típica |

10,4 |

20,2 |

11,9 |

24,8 |

12,2 |

17,2 |

14,5 |

32,3 |

10,2 |

22,7 |

10,0 |

27,1 |

|

|

|

|

|

|

Mínimo |

-25,1 |

-45,6 |

-33,9 |

-78,5 |

0,6 |

1,8 |

-14,5 |

-53,0 |

-7,7 |

-21,2 |

-15,0 |

-96,9 |

|

|

|

|

|

|

Máximo |

36,8 |

77,7 |

40,6 |

87,3 |

29,6 |

44,7 |

24,3 |

42,1 |

45,6 |

78,9 |

27,9 |

52,9 |

|

|

|

|

|

|

Q1 |

25 |

0,6 |

2,6 |

0,0 |

0,1 |

2,2 |

5,0 |

-11,5 |

-23,6 |

2,0 |

2,2 |

-0,9 |

-0,9 |

|

|

|

|

|

Q3 |

75 |

13,0 |

23,6 |

11,0 |

23,4 |

26,4 |

37,9 |

16,0 |

25,8 |

10,6 |

29,4 |

14,2 |

28,3 |

|

|

|

|

Fuente: elaboración con información de SABI

(2022)

Conclusiones

Los

Centros Especiales de Empleo (CEEs) son empresas de

la economía social que concilian la sostenibilidad económica y la

responsabilidad social, facilitando la incorporación de personas con

discapacidad en el mercado laboral

De

acuerdo con los objetivos planteados, se ha analizado la caracterización y

localización para el año 2020 y se aprecia que los CEEs

en España predominan en Andalucía, Castilla y León, Madrid y Cataluña y, por

tanto, siguen la línea que observamos en el estudio de

Por

otro lado, en relación con el objetivo de analizar la sostenibilidad económica

de estas empresas, afirmamos que los CEEs presentan,

en términos de mediana y media, rentabilidades positivas. Por tanto, en línea

con otras investigaciones (

Afirmamos

respecto a la primera pregunta planteada (PI1), en cuanto a la sostenibilidad

económica de los sectores, se ha observado que los CEEs

analizados son sostenibles económicamente. No obstante, hay empresas que

presentan valores negativos y, por tanto, no son sostenibles. En cuanto a la segunda cuestión (PI2),

referente a cuáles son los sectores más rentables económica y financieramente,

la conclusión es que económicamente son los de servicios integrales y

actividades auxiliares y administrativas a empresas y los de telecomunicaciones,

mientras que, desde el punto de vista de la rentabilidad financiera, los más

rentables son los servicios integrales, el sector de las telecomunicaciones y

el del transporte. En cuanto a los sectores con menores rentabilidad económica

son la hostelería, el comercio y el agroalimentario y los que presentan menores

rentabilidad financiera son la hostelería y las artes e impresión. Por último,

la respuesta a la tercera cuestión (PI3), relativa a si la crisis Covid-19 ha

afectado a los CEEs, la conclusión es que

efectivamente ha afectado a todos, excepto al sector de Otras actividades

profesionales, al encuadrar en él a empresas que trabajan en la seguridad y

limpieza que ha aumentado la rentabilidad.

Referencias

Aguilar Conde, P., & Yusta Sainz, N. (2017). La Inserción Laboral De Las

Personas Con Discapacidad. 3C Empresa: Investigación y Pensamiento Crítico,

6(2), 1–19. https://doi.org/10.17993/3cemp.2017.060230.1-19

Arimany-Serrat, N., Farreras, À., & Rabaseda, J.

(2016). Economic and Financial Analysis of Rioja wine sector. Intangible Capital, 12(1), 268–294. https://doi.org/10.3926/ic.686

Calderón, M. J., Beatriz, M., &

Milán, C. (2012). Los Centros Especiales de Empleo como mecanismo de tránsito

hacia el mercado de trabajo ordinario. CIRIEC-España, Revista de Economía

Pública, Social y Cooperativa. 75, 223–249. www.ciriec-revistaeconomia.es

Camacho-Miñano,

M.M, Pérez, R. (2012). “Centros Especiales de Empleo: empresas para una

sociedad comprometida responsablemente”. Revista de Responsabilidad Social

de la Empresa, 12 (4, nº3), 77-89.

Caraballo-Esteban, T.A.; Amondarain-Arteche, J. &

Zubiaur-Etcheverry, G. (2012). Análisis Contable. Metodología e instrumentos.

País Vasco, España. Universidad del País Vasco.

Chaves-Ávila, R., Monzón-Campos, J.

L., Pérez de Uralde, J. M., & Radrigán, M.

(2013). La economía social en clave internacional. Cuantificación,

reconocimiento institucional y visibilidad social en Europa, Iberoamérica y

Norte de África. REVESCO. Revista de Estudios Cooperativos, 112(0).

https://doi.org/10.5209/rev_reve.2013.v112.43069

Chaves-Ávila, R., &

Monzón-Campos, J. L. (2018). The social economy facing emerging economic concepts:

Social innovation, social responsibility, collaborative economy, social

enterprises and solidary economy. CIRIEC-Espana Revista de Economia Publica, Social y Cooperativa, 93, 5–50. https://doi.org/10.7203/CIRIEC-E.93.12901

Cimera, R. E., Wehman, P., West, M., & Burgess, S. (2012). Do

sheltered workshops enhance employment outcomes for adults with autism

spectrum disorder? Autism, 16(1), 87–94. https://doi.org/10.1177/1362361311408129

Cruz-Morato,

M. A., García-Mestanza, J., & Dueñas-Zambrana, C. (2021). Special

employment centres, time factor and sustainable

human resources management in Spanish hotel industry: Can corporate social

marketing improve the Labour situation of people

with disabilities? Sustainability (Switzerland), 13(19). https://doi.org/10.3390/su131910710

Cueto, B. (2007). Trayectorias

laborales de las personas con discapacidad y centros especiales de empleo:

análisis empírico con la Muestra de Vidas Laborales. 1–162.

Gallego, V.M., Codorniu,

J. M., & Cabrero, G. R. (2021). El impacto de la Covid-19 en la población

mayor dependiente en España con especial referencia al sector residencial. The impact

of COVID-19 on the elderly dependent population in spain

with special reference to the residential care sector. Ciencia e Saude

Coletiva, 26(1), 159–168. https://doi.org/10.1590/1413-81232020261.33872020

Garrido-Miralles, P. &

Íñiguez-Sánchez, R. (2017). Análisis de

los Estados Contables. Elbaoración e interpretación de ls información

financiera. Madrid, España. Ediciones Pirámide.

Gelashvili, V., Camacho-Miñano, M. M., &

Segovia-Vargas, M. J. (2015). Patrones de supervivencia para la gestión de los

centros especiales de empleo. Survival patterns for managing

sheltered employment centers.

Revista de Estudios Empresariales. Segunda época. Número 1, 109-126.

Gelashvili, V., Camacho-Miñano, M. M., &

Segovia-Vargas, M. J. (2016). Análisis económico-financiero de los centros

especiales de empleo de España. Revista Española De Discapacidad, 4(2),

7–24. https://doi.org/10.5569/2340-5104.04.02.01

Gelashvili, V. (2018). La viabilidad económico-financiera

de los centros especiales de empleo. The economic and financial

viability of sheltered employment centers. Tesis

Doctoral. Universidad Complutense de Madrid.

Gelashvili, V., Camacho-Miñano, M.M., Segovia-Vargas, M.J.,

& Aguilar Pastor, E. M. (2019). The economic and financial

viability of sheltered employment centres. Management

Decision, 57(9), 2261–2283. https://doi.org/10.1108/MD-11-2017-1133

Gelashvili, V., Camacho-Miñano, M. M., & Segovia-Vargas, M.

J. (2020). A study of the economic and financial analysis for

social firms: Are they really businesses? Revista

de Contabilidad-Spanish Accounting Review, 23(2),

139–147. https://doi.org/10.6018/rcsar.361531

Gelashvili, V., Segovia-Vargas, M. J., & Camacho-Miñano, M.

M. (2022). What factors condition the financial viability of

sheltered employment centres? Empirical evidence. Review

of Managerial Science, 16(2), 459–482. https://doi.org/10.1007/s11846-021-00450-3

Gobierno

de España (2015). “Plan de Acción para la Implementación de la Agenda 2030.

Hacia un Estrategia de Desarrollo Sostenible”. http://www.exteriores.gob.es/

Gómez-González, E., Cano-Montero, E.I., Santos-Peñalver, J.

F. (2021). Estudio exploratorio de sostenibilidad social-económica de los

centros especiales de empleo en España el caso de Andalucía. XXI

Congreso.AECA.

Gómez-González, E., Cano-Montero, E.I. (2021). Estudio

exploratorio de sostenibilidad económica de los Centros Especiales de Empleo

en Andalucía. Revista de la Asociación Española de Contabilidad y

Administración de Empresas (AECA), 135, pp. 27-30.

Gómez-González, E., Cano-Montero, E.I., Santos-Peñalver, J.

F. (2022). Estudio exploratorio de sostenibilidad social-económica de los

Centros Especiales de Empleo en Castill-La Mancha. En R. Barranco, E. I. Cano,

B. Esteban, I. González Retos para la sostenibilida y el desarrollo social,

educativo y económico-laboral: análisis de experiencia

Herrero-Montagud, M. (2015). Las empresas sociales: un grupo

en expansión en el ámbito de la Economía Social. Identificación y análisis de

las características identitarias de la empresa social europea y su aplicación

a la realidad de los Centros Especiales de Empleo de la economía española.

Tesis Doctoral. Universidad de Valencia.

Jordán de Urríes,

B., & Verdugo, M. Á. (2010). Situación de los Centros Especiales de Empleo

en España (II): Polibea, II, 43–50.

Laloma, M.

(2007). “Empleo protegido en España. Análisis de la normativa legal y

logros alcanzados”. Ediciones Cinca.

López-Arceiz, F.J., Mateos-Moles, L., Olmo-Vera, J.,

Suárez-Perales, I., Bellostas-Pérezgrueso, A.J., Brusca-Alijarde, M. I.

(2014). Actividades e impactos de la empresa social. Estudio de los Centros

Especiales de Empleo aragoneses. CIRIEC-España, Revista de Economía

Pública, Social y Cooperativa, 81, 217-239. www.ciriec-revistaeconomia.es

López-Penabad,

M. C., Maside-Sanfiz, J. M., & Torrelles-Manent, J. (2019). Análisis económico y social de los

centros especiales de empleo: un estudio en Galicia. REVESCO.

Revista de Estudios Cooperativos, Revesco 132,

169-194. https://doi.org/10.5209/reve.64305

Luptak, M., Boda, D., & Szucs, G.

(2016). Profitability and Capital Structure: An Empirical Study of French and

Hungarian Wine Producers in 2004-2013. Business Systems Research Journal,

7(1), 89–103. https://doi.org/10.1515/bsrj-2016-0007

Manzano-Martín,

M.I., Redondo-Martín, M. N., & Robles-Paramio, M. P. (2016). Los centros especiales de empleo en Castilla y León, 2007-2013:

Efectos de la crisis en función de la personalidad jurídica que adoptan. REVESCO

Revista de Estudios Cooperativos, 122, 191–218. https://doi.org/10.5209/REVE.53241

Morales

Calvo, S., Chamizo González, J. y Cano Montero, E.I. (2017). “Aproximación

al empleo de personas con diversidad funcional y a la rentabilidad social y

económica. El caso de las empresas asociadas a CECAP”. En J. M. Serrano,

R. Moreno y S. Gutiérrez, Nuevos escenarios y retos socioeconómicos tras la

crisis. Una perspectiva comparada España y Europa. (pp. 227-245). Madrid,

España. Editorial Dykinson.

Observatorio

sobre discapacidad y mercado de trabajo en España (2021). Asociación Inserta

Empleo, Observatorio sobre discapacidad y mercado de trabajo ODISMET. Madrid,

España. Recuperado de https://www.odismet.es/

Pié, L., Bonillo, I., Barcelo, J., & Fabregat-Aibar,

L. (2019). Analysis of some economic-financial ratios to analyse the financial crisis in five-star hotels in

Barcelona and Madrid. Intangible

Capital, 15(2),

99–113. https://doi.org/10.3926/ic.1361

Real

Decreto Legislativo 1/2013, de 29 de noviembre, por

el que se aprueba el Texto Refundido de la Ley

General de derechos de las personas con discapacidad y

de su inclusión social.

Redondo-Martín,

M.N. (2014). Comportamiento económico-financiero de los centros especiales

de empleo en Castilla y León. Años 2004-2010. Tesis Doctoral. Universidad

de Valladolid.

Remploy (2022). Remploy Maximus UK

Services Limited. Leicester, United Kingdom. https://www.remploy.co.uk/

Rivero-Torre,

P. (2011). Análisis de Balances y Estados Complementarios. Madrid, España. Ediciones

Pirámide.

Rivero-Torre, P. (2012). Análisis de balances y estados

complementarios. Ejercicios resueltos y comentados. Madrid, España. Ediciones

Pirámide.

Rivero-Torre,

P., Santos-Peñalver, J.F., Banegas-Ochovo, R.,

Manzaneque-Lizano, M., Merino-Madrid, E. (2018). Fundamentos del balance y

estado complementarios. Madrid, España. Ediciones Pirámide.

Segovia-Vargas,

M. J., Camacho-Miñano, M. M., Pedrosa Alberto, F. C., & Gelashvili, V.

(2021). Sheltered employment centres:

Sustainability and social value. Sustainability (Switzerland), 13(14).

https://doi.org/10.3390/su13147900

Skedinger, P., &

Widerstedt, B. (2003). Recruitment to sheltered

employment: Evidence from Samhall, a Swedish

state-owned company.

Zorn, A., Esteves, M., Baur, I., & Lips, M. (2018). Financial

ratios as indicators of economic sustainability: A quantitative analysis for

Swiss dairy farms. Sustainability (Switzerland), 10(8).

https://doi.org/10.3390/su10082942