Resumen

En México, se hace cada vez más necesario que las organizaciones tomen conciencia sobre conductas relacionadas a la Responsabilidad Social Empresarial; bajo este contexto, han surgido instancias que acreditan el comportamiento responsable, mediante la creación de un distintivo que respalda el actuar de las empresas. El objetivo de este trabajo es realizar un análisis de las ventajas que representa el ostentar el distintivo Empresa Socialmente Responsable ESR®, así como identificar los motivos por los cuales las empresas que lo adquieren por primera vez deciden no hacerlo de forma consecutiva. Mediante el uso de un Modelo de Regresión Logístico, se calcula la probabilidad de que una empresa que adquiere por primer año el distintivo, decida refrendarlo nuevamente. Como resultado se encontró que, las ventajas representativas para las empresas muestreadas (valores medios) tienen que ver con aspectos internos de la empresa como: Calidad de vida (6.25), Cambios internos (5.64) y Mejora de imagen (5.47), mientras que los menos representativos tienen que ver con aspectos de mejoras económicas como: Acceso a capital (1.1), Mejora Financiera (1.29) y Aumento de inversionistas (1.62). Respecto al Modelo de Regresión Logística, se encontró que las variables estadísticamente significativas (Chi Sq < 0.05) para refrendar el distintivo, son Años (0.0074) y Calidad de vida (0.0496).

Palabras clave: Empresa Socialmente Responsable, Modelo de

Regresión Logístico, Responsabilidad Social Empresarial.

Abstract

In Mexico, organizations need to be

aware of behaviors related to Corporate Social Responsibility; in this

scenario, agencies that certify responsible behavior emerge through the

creation of a badge that supports the actions of companies. The aim of this

work is to perform an analysis of the advantages of having the Corporate social

responsibility CSR® distinctive as well as, identify the reasons why companies

that acquire it for the first time, do not continue in subsequent years. To

calculate the probability of ratifying the use of the badge, a logistic

regression model is used. Data analysis shows that, the representative

advantages for the companies sampled (average values) are related to internal aspects of the

company such as: Quality of life (6.25), Internal changes (5.64) and

Improvement of image (5.47). The less representative advantages are related to

economic benefits such as: Access to capital (1.1), Financial Improvement

(1.29) and Increase in investors (1.62). Regarding the Logistic Regression

Model, it was found that the statistically significant variables (Chi Sq

<0.05) to ratify the badge, are Years (0.0074) and Quality of life (0.0496).

Key words: Socially

Responsible Company, Logistic Regression Model, Corporate Social

Responsibility.

Códigos JEL: M14, C55, O54

Introducción

Antelo y Robaina (2015) sostienen que "la Responsabilidad Social Empresarial

(RSE) es el compromiso continuo de contribuir al desarrollo económico

sostenible, mejorando la calidad de vida de los empleados y sus familias, así

como la de la comunidad local y de la sociedad en general", así

la RSE centra su atención en la satisfacción de necesidades, pero bajo ciertos

principios que marcan su actuar responsable.

Las consecuencias

prácticas de establecer un vínculo claro entre las acciones de RSE y las

respuestas de los consumidores frente a éstas son muchas. Un vínculo positivo

entre RSE y las elecciones del consumidor estimula a las empresas a hacer

grandes inversiones en dicha materia (Mittal, 2008). Además, el apoyo a la RSE

no sólo afecta a los motivos de compra y lealtad, sino también a las

evaluaciones de la empresa (Sen y Bhattacharya,

2001). Lo cierto es que aparte de la cuestión de mercadotecnia o filantropía se

encuentran asuntos bastante importantes, ya que estas acciones permiten no sólo

mejorar la imagen, sino también aspectos internos y externos de la

organización.

En el tema de los

consumidores, el reconocimiento de las prácticas de RSE parece tener una

influencia positiva sobre el comportamiento del consumidor y, en concreto, en

las actitudes hacia la empresa (Brown y Dacin, 1997),

en la reputación de la empresa (Fombrun y Shanley, 1990), y en la evaluación de los atributos del

producto. Los consumidores también esperan que las organizaciones demuestren

congruencia con los valores sociales. Así, la evaluación de las alternativas

que se le ofrece al consumidor puede basarse en el hecho de que la organización

actúe en consistencia con el bienestar de la comunidad y sociedad (Forte y

Lamont, 1998).

En México existe poca información relacionada con datos estadísticos que

permitan a las empresas tomar decisiones estratégicas en torno a la gestión de

la responsabilidad social. ResponSable[3] presentó los primeros

resultados del estudio Panorama de la Responsabilidad Social en México. En esta

primera edición, la encuesta contó con un total de 1,645 participantes y fueron

representadas 839 empresas de diversos tamaños, sectores de actividad, de

capital nacional e internacional y con sede en diferentes estados del país.

Dentro de la parte empresarial algunos resultados muestran que el 79.5% de los

encuestados opina que la estrategia de Responsabilidad Social debe formar parte

de la estrategia global de la empresa, sin embargo, sólo el 44% confirmó que en

sus empresas se lleva a cabo. En la parte correspondiente a los consumidores el

86% de éstos dice estar dispuesto a cambiar de marca si ésta es social y

ambientalmente responsable. Sin embargo, el 85% de los encuestados califica el

nivel de madurez de la responsabilidad social en México como bajo.

Los grupos de

consumidores responsables en la actualidad son de vital importancia para las

decisiones que toman las empresas en su actuar cotidiano, ya sea en la

elaboración, comercialización y distribución de sus productos o servicios y de

igual manera en cuestiones como negocios o mercadotecnia, por lo cual es

importante que las empresas que ya incorporan atributos de RSE, sepan si éstos

tienen algún impacto en sus clientes e influyen en la actitud de compra.

Las

empresas mexicanas conscientes de la importancia y necesidad de tener un manejo

íntegro y responsable han optado por adquirir el distintivo Empresa Socialmente

Responsable (ESR®) que es otorgado por el Centro Mexicano de Filantropía

(CEMEFI). Para obtenerlo, se requiere someter a la empresa a un autodiagnóstico

sustentado documentalmente por la empresa y verificado por CEMEFI, en donde se mide si la empresa

cumple con ciertos requisitos sobre RSE. La obtención de este distintivo obliga

a las empresas a una serie de acciones.

Aun

cuando ha aumentado el número de empresas que solicitan el distintivo, empresas

entran y salen de la lista de ESR® cada año. Muchas de las empresas que lo

obtiene inicialmente, no lo refrendan en su segundo año y algunas otras no lo

refrendan en años posteriores.

Es

importante conocer qué es lo que piensan las empresas que lo tienen. ¿Cuáles

son las razones por las que las empresas deciden continuar solicitando el

distintivo y cuáles son las razones de no hacerlo? Conocer si para ellas, el contar con el

distintivo representa una ventaja clara ante la competencia y es motivo para su

refrendo. Lo anterior permitiría dirigir acciones para apoyar a las

empresas que quieren continuar siendo socialmente responsables, pero deciden no

solicitar el distintivo por no haber obtenido los beneficios esperados.

Aunque la literatura puede sugerir que las empresas y

los consumidores son conscientes, responsables y comprometidos con la RSE, en

México el tema es considerado incipiente por no decir que ausente, confuso y de

poca voluntad; primeramente, por parte de la alta dirección empresarial

(Saldaña, 2010). De ahí la importancia de cuantificar sus impactos en la

empresa moderna y en los consumidores. ¿Será ésta una herramienta que

represente una ventaja competitiva o simplemente se trate de una moda efímera?

En la

presente investigación se realizó una encuesta a las empresas con el distintivo

ESR® en su versión 2015, para conocer si continuarían solicitando la

acreditación, y si no, cuáles eran las razones para no hacerlo; identificar cuáles son las variables más

representativas que motivan a las empresas a seguir solicitando el distintivo

año con año; describir el perfil de las empresas que desean seguir compitiendo

por el mismo, así como las que no lo desean, finalmente construir un

modelo probabilístico que ayude a entender si las ventajas que trae consigo el

obtenerlo representan un motivo para seguir compitiendo por él.

2. Materiales y métodos

2.1 La Responsabilidad Social Empresarial (RSE)

La Responsabilidad Social Empresarial opera bajo

cuatro líneas o ámbitos básicos y estratégicos que explican su presencia en

toda actividad de la empresa. Éstos a su vez incluyen sus respectivos subtemas,

que pueden variar de un país, de un sector o de una empresa a otra[4], se destacan brevemente

los puntos más importantes de cada línea estratégica.

a) Ética y gobernabilidad empresarial.

La ética

empresarial es la base de las relaciones sólidas entre la empresa, sus

proveedores, clientes, accionistas y otros públicos; permite la interpretación

y solución de controversias de acuerdo con los principios que guían la toma de

decisiones, la formación y evaluación del personal, y la forma en que se debe

conducir el negocio. “Una empresa ética y socialmente responsable debe contar

con mecanismos que aseguren un trato igualitario a todos sus (accionistas / shareholders),

grandes o pequeños, así como a los terceros interesados (grupos de interés / stakeholders)” [5] sustentados en un buen

sistema de gobierno corporativo.

b) Calidad de vida en la empresa.

La gestión del capital humano, enfocada con

la visión de una empresa socialmente responsable, crea internamente un ambiente

de trabajo favorable, estimulante, seguro, creativo, no discriminatorio y

participativo en el que todos sus miembros interactúan a partir de bases justas

de integridad y respeto que propician su desarrollo humano y profesional,

contribuyendo para que alcancen una mejor calidad de vida.

La empresa recibe por ello beneficios como

la eficiencia y la responsabilidad individual y colectiva; un balance entre la

vida personal y laboral; un impacto positivo en la rentabilidad, eficiencia y

productividad; mejores relaciones obrero-patronales; y la percepción de la

empresa como altamente humana y socialmente responsable.

c) Vinculación y compromiso con la comunidad y su

desarrollo.

La empresa percibe e instrumenta el

compromiso y la responsabilidad con su comunidad. Identifica y monitorea las

expectativas públicas que la comunidad tiene acerca de ella; la innovación y el

involucramiento sostenido de miembros, autoridades u organizaciones de la

comunidad deben estar incluidos en este monitoreo. Hay varias formas de

contribuir con la localidad por parte de la empresa, desde apoyos menores a

proyectos hasta apoyos que engloben un desarrollo integral; esto último puede

incluir una variedad de aspectos, tales como prácticas ambientales, políticas

sobre ética, asuntos relativos al trabajo y la familia, temas de salud, etc.

d) Cuidado y preservación del medioambiente.

Uno de los grandes retos de la empresa es

combinar la generación de riqueza y la preservación del medio ambiente. Estas

prácticas demuestran como la empresa respeta el medio ambiente, promueve la

optimización de recursos, prevé la generación de desperdicios y desarrolla

procesos de reciclaje o reaprovechamiento de recursos o incorporación de sus

productos y procesos a los ciclos naturales.

2.2 El

distintivo de Empresa Socialmente Responsable (ESR®)

El

Centro Mexicano para la Filantropía AC (CEMEFI) fundada en diciembre de 1988 es una institución

privada, no lucrativa, sin ninguna filiación a partido, raza o religión, tiene

la misión de “Promover y articular la participación filantrópica, comprometida

y socialmente responsable de los ciudadanos y sus organizaciones, para alcanzar

una sociedad más equitativa, solidaria y próspera”. Es un

organismo referente de gran importancia en

México y Latinoamérica ya que es quien otorga el Distintivo Empresa Socialmente

Responsable (ESR®) a las empresas y organizaciones

comprometidas con la Responsabilidad Social Empresarial. El distintivo ESR®

es un elemento

gráfico[6] que acredita

a la empresa ante su público

de asumir voluntaria y públicamente

el compromiso de

implantación de

una gestión socialmente responsable

y de mejora continua, como

parte

de su

cultura y estrategia

de negocio. Esta

distinción se entrega desde el 2001. En su primera edición, únicamente 17 compañías lo

obtuvieron.

El Distintivo ESR® no es un compromiso de una sola vez,

sino que debe refrendarse año con año para mantener vigente la cultura de la responsabilidad

social. Puede ser utilizado, una

vez obtenido, en todos los comunicados de la empresa, haciendo pública su

distinción claro, pero también su compromiso hacia la RSE.

La obtención del Distintivo

ESR® se

basa en un proceso de autodiagnóstico, sustentado documentalmente por la

empresa en los cuatro ámbitos

básicos

de la Responsabilidad

Social: Ética empresarial

mencionados anteriormente: Calidad de

vida

en la

empresa, Vinculación de

la empresa con la

comunidad, Cuidado y preservación del

medio ambiente. Este autodiagnóstico es

verificado por el CEMEFI y es otorgado a aquellas empresas que

cumplan con 65%, si es primer año, o 75%, de segundo año en adelante del índice

de RSE.

Algunos

de los principales beneficios de ostentar este distintivo son[7]:

fideliza a sus clientes; atrae a inversionistas, aumenta los niveles de

satisfacción, pertenencia, compromiso y lealtad de los empleados, mejora la

relación con el entorno e incrementa la influencia de la empresa en la

sociedad, reduce los costos operativos, posiciona y diferencia la marca frente

a la competencia, permite acceder e influir positivamente en líderes de

opinión, acceso al capital; mejora la calidad de vida, mismos que serán

utilizados para la construcción del modelo (Véase Cuadro2).

Cabe mencionar que pese al esfuerzo que CEMEFI ha

realizado y los años que se lleva otorgando dicho distintivo, un estudio

realizado por la organización “expok[8],

comunicación de RSE y sustentabilidad 2015” muestra que de los encuestados el

40 % no ha escuchado hablar ni de CEMEFI ni del distintivo ESR®, y

sólo el 9 % ha escuchado hablar de ambos, el 34 % ha escuchado hablar sólo del

distintivo y 17 % sólo de CEMEFI.

2.3. Evolución del distintivo ESR® en México.

Cada año el número

de empresas que compiten por obtener el distintivo ESR®

va en aumento, señal que indica un mayor

impacto en la comunidad empresarial (ver

Gráfica 1). El número de

empresas con dicho distintivo ha pasado de 17 en 2001 a

1529 en 2017, lo

anterior en 17 años, de acuerdo con la información del CEMEFI 2017[9].

Gráfica 1

Evolución de empresas con

el distintivo ESR®.

Fuente.

Elaboración propia con datos obtenidos de www.cemefi.org.

En el

Cuadro 1, se muestran los cambios porcentuales anuales del número de empresas

con el Distintivo ESR®, lo que permite tener un mejor punto de comparación de

crecimiento anual de las mismas. Se observa que, en 2014, 934 empresas

obtuvieron el distintivo, lo que representa que para 2015 el incremento fue de

21.1%; una disminución en comparación con el 25.5% que se registró de 2013 a

2014 cuando pasó de 774 a 934 empresas. No obstante, el número de empresas con

el distintivo ESR® entre

2012 y 2013 presentó apenas un incremento de 8.1%, lo que significa el menor

crecimiento porcentual en la historia del distintivo. De 2016 a 2017, se

muestra el segundo menor cambio con 12.1%, y de 2010 a 2011 el número se

incrementó ligeramente a 15.6%. Los tres mayores crecimientos porcentuales se

alcanzaron en el año 2001-2002 con (64.7%), 2002-2003(50%) y 2007-2008 (57.5%).

Gráfica 2

Crecimiento

relativo de empresas con distintivo ESR®

Fuente.

Elaboración propia con información de www.cemefi.org

En la

Gráfica 2 se observa que, el promedio de los crecimientos es 33.5%. Desde 2001

y hasta 2008 se mantiene una tendencia por encima de la media, sin embargo, a

partir del año 2010 se nota una desaceleración del crecimiento, una caída que

aún no muestra una recuperación en el año 2017.

El impacto logrado

en el medio empresarial es relativamente importante si se mide por el aumento

en el número de empresas y fundaciones participantes, no así, si se confronta

con el total de empresas mexicanas, según datos del Instituto Nacional de

Estadística Geografía e Informática (INEGI) en México existen 5,039,911[10]

empresas. Derivado de estas cifras, si se compara el número de empresas

existentes y las que ostentan el distintivo ESR® 2017, sólo el

0.03% del total contaría con los elementos

suficientes para ser considerada socialmente responsable.

Cuadro 1

Crecimientos relativos de

empresas con el distintivo ESR®

|

Cambio |

Años |

Crecimiento Relativo |

|

1 |

2001/02 |

64.7% |

|

2 |

2002/03 |

50.0% |

|

3 |

2003/04 |

45.2% |

|

4 |

2004/05 |

37.7% |

|

5 |

2005/06 |

47.6% |

|

6 |

2006/07 |

40.3% |

|

7 |

2007/08 |

57.5% |

|

8 |

2008/09 |

27.4% |

|

9 |

2009/10 |

41.8% |

|

10 |

2010/11 |

15.6% |

|

11 |

2011/12 |

20.3% |

|

12 |

2012/13 |

8.1% |

|

13 |

2013/14 |

25.5% |

|

14 |

20.6% |

|

|

15 |

2015/16 |

21.1% |

|

16 |

2016/17 |

12.1% |

Fuente.

Elaboración propia con información de www.cemefi.org

Entre

los consumidores, el impacto del distintivo depende mucho de la visibilidad en

su papelería, informes, boletines de prensa, páginas de Internet, etc. También

ofrece ventajas indirectas a las empresas que participan en licitaciones

nacionales o internacionales en que la RSE es respetada (Cardozo, 2009).

Según González (2005), está demostrado que

las inversiones en asuntos de RSE, en algunos casos, a corto plazo, y en otros

a mediano plazo, permiten recuperar la inversión, y a largo plazo no solamente

será recuperada, sino que, a su vez, la empresa genera condiciones favorables

para minimizar los impactos negativos que le producen pérdidas.

Con relación a esto, el resultado de una

investigación llevada a cabo por Charlo- Molina, y Moya-Clemente (2010)

demuestra que las acciones de las empresas socialmente responsables obtienen

una rentabilidad superior para el mismo nivel de riesgo sistemático y que su

sensibilidad ante los cambios en el mercado es mayor.

2.4

Población de estudio

La

población de estudio está conformada por las empresas que cuentan con el

distintivo ESR® en 2015[11], misma que constituye el

Marco de Muestreo tipo lista, con un universo N=1126.

El esquema de

muestro que se utilizó es el de Muestreo Aleatorio Simple Cualitativo (MASC). En

el presente estudio, esta variable es: Y=1

la empresa tiene intención de seguir ostentando el distintivo, Y=0 no tiene la intención de seguir

ostentando el distintivo.

Para el cálculo del tamaño de muestra,

se plantea “a priori” una precisión en términos del error absoluto máximo “d” que se desea tener en la estimación

del parámetro p y de una

confiabilidad (1-α).

a)

Estimación de la proporción poblacional:

donde:

n= Tamaño de muestra

N= Tamaño de la población

![]() = Valor

de Z, normal estándar

= Valor

de Z, normal estándar

pn=

Proporción muestral previa: ![]()

d= Error absoluto máximo deseado

Para la obtención

del tamaño de muestra, se realizó un muestreo preliminar con 30 empresas. Con

los datos obtenidos, utilizando una precisión de 95% ![]() y aplicando las fórmulas anteriores se obtuvo n=98. Se decidió utilizar una muestra de

100 empresas seleccionadas con el método de Muestreo Aleatorio Simple (MAS)

tomando como marco poblacional la lista de empresas antes mencionada.

y aplicando las fórmulas anteriores se obtuvo n=98. Se decidió utilizar una muestra de

100 empresas seleccionadas con el método de Muestreo Aleatorio Simple (MAS)

tomando como marco poblacional la lista de empresas antes mencionada.

2.5. Modelo probabilístico[12]

En los modelos en

donde la variable respuesta es cualitativa, como ocurre en el presente estudio,

el objetivo es encontrar la probabilidad de que un acontecimiento suceda, o que

un sujeto tome una determinada decisión discreta sujeta a ciertas variables

explicativas. Cuando sólo hay dos alternativas posibles y mutuamente

excluyentes para la variable respuesta “Y”,

(variable dicotómica), los modelos se denominan de Elección Binaria.

Hay tres métodos para analizar una

respuesta binaria: El modelo lineal de probabilidades (MLP), el modelo Logit y el modelo Probit. En la

presente investigación se utilizó el Modelo Logit, el

cual permite explicar una respuesta dicotómica en función de varias variables

explicativas o regresoras, esto es, se busca explicar

la probabilidad de que la variable aleatoria Y tome el valor 1, dado que el vector de variables X tome ciertos valores. Lo anterior se

representa en la ecuación (1):

Pi =E (Yi =1 | X1i,

X2i, . . , Xki) = E (Yi

=1 | Xi) …..(1)

donde E

representa la esperanza de la variable aleatoria. En la Gráfica 3, se

observa el comportamiento del modelo Logit.

Gráfica 3

Distribución del modelo logístico de

probabilidad

Fuente. Gujarati y Porter (2010).

El modelo Logit

en este estudio plantea las siguientes elecciones:

Pi = E (Yi =1 | Xi) y

1-Pi = E (Yi

=0 | Xi)

donde Yi

toma el valor de 1, sí la empresa i-ésima responde que continuará con el distintivo ESR®, Yi toma el valor de 0, sí la empresa i-ésima

responde que no continuará con el distintivo, y el vector Xi representa las variables explicativas que motivan la

decisión. La ecuación (2) describe la función de distribución logística

acumulativa.

![]()

donde: Zi = β0 + β1 X1i + … + βk Xki

En

esta expresión se puede verificar que mientras Zi se encuentra dentro

de un rango de −∞ a +∞, Pi

se encuentra dentro de un rango de 0 a 1, y no está linealmente relacionada con

Zi.

En este caso, Pi,

representa la probabilidad de que la empresa

continúe con el distintivo ESR® y (1− Pi) representa la

probabilidad de que la empresa decida no hacerlo:

![]()

La

ecuación (4) muestra la razón de las probabilidades de la decisión de compra, es

decir, la razón de la probabilidad de que la empresa continúe con el distintivo

ESR® respecto a la

probabilidad que existe de decidir no hacerlo.

![]()

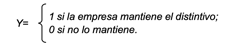

Tomando

el logaritmo natural de (4), se obtiene la variable Li:

1 si la empresa

mantiene el distintivo; 0 si no

lo mantiene.![]()

; Li = β0 + β1 X1i + …

+ βk Xki (5)

En

donde Li, el logaritmo de

la razón de las probabilidades, no sólo es lineal en Xi, sino también en los parámetros. La variable Li se llama Logit, y de aquí

el nombre para modelos del tipo (5). Las variables independientes consideradas

en el estudio y que podrían incidir en la decisión de seguir ostentando el

distintivo o no, se detallan en el Cuadro 2.

Cuadro 2

Variables consideradas para el modelo

|

Estructura |

Pregunta |

Variable |

Tipo de escala |

|

Características generales

de la empresa. |

Nombre |

Nombre de la empresa |

Nominal |

|

Giro |

Giro |

Ordinal

(1-4) |

|

|

Tamaño |

Tamaño |

Ordinal (1-4) |

|

|

Años con distintivo |

Años con el distintivo |

Discreta |

|

|

Percepción

de la empresa desde la implantación del Distintivo ESR® |

¿Al obtener el distintivo

la empresa mejoró en? |

Aumento de clientes e inversionistas,

Cambios en Ambiente laboral interno y externo, Reducción de costos,

Diferenciación de marca y producto, Acceso a capital, Calidad de vida en

empresa y Mejora financiera. |

Ordinal (0-10) |

Fuente. Elaboración propia con base en el cuestionario a empresas con

distintivo de ESR®.

El organismo

encargado de otorgar el distintivo ESR® en México es el Centro Mexicano de

Filantropía (CEMEFI), cuya validez es por un año, una vez terminado este

periodo las empresas deben de completar nuevamente todos los requisitos si es

que quieren volver a obtenerlo, de ahí que el objetivo del modelo es

pronosticar si una empresa que tiene el distintivo es capaz de obtenerlo al

siguiente año o no, por lo que la variable respuesta Y es dicotómica, donde:

El

cuestionario fue enviado al correo electrónico de las diversas empresas, de

igual forma por redes sociales y vía telefónica. Se contó con una buena

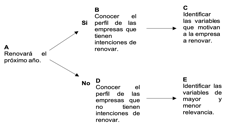

participación por parte de estas. En la Figura 1, se

muestra de manera esquemática las fases de análisis de los datos.

El

cuestionario fue enviado al correo electrónico de las diversas empresas, de

igual forma por redes sociales y vía telefónica. Se contó con una buena

participación por parte de estas. En la Figura 1, se

muestra de manera esquemática las fases de análisis de los datos.

En la

primera fase, marcada con la letra A, a una muestra de empresas que ostentan el

Distintivo ESR®, se les pregunta si

tienen intenciones de renovar dicho distintivo para el año próximo (2016). Con

esta información se busca dividir a la muestra en dos grupos, el primero con la

letra B, está formado por las empresas que si renovarán y se obtiene

información que describe el perfil de empresas que renovarán, mientras que la

letra D, está formado por las empresas que no renovarán.

Fuente. Elaboración propia con base

en el estudio

Figura 1. Estructura de la investigación para Empresas.

Una

vez que las empresas has dicho que renovarán, con el nodo C, se identifican

variables que motivan a renovar. El nodo A, toma en cuenta toda la información

para formar el modelo probabilístico.

3. Resultados y Discusión

3.1 Perfil de la muestra

El giro de las empresas en su mayoría es de servicios

con un 39 % que representa 39 empresas, seguido de comercio con 33 empresas y

manufacturero con 24, que representan 33% y 24% respectivamente. Por último 4

empresas no entran en ninguna categoría de las antes mencionadas.

Con

respecto a el tamaño de las empresas que participaron en el estudio, se observa

que el 31% son pequeñas, seguidas de las medianas con un 28%, las micro con un

23% y por último las grandes con un 18%. Si se dividieran en dos tamaños que

serían pequeñas y grandes, el primer grupo estaría representado por un 54% y el

segundo por 46%, lo que brinda homogeneidad al estudio.

El

Distintivo ESR® surge en el año 2001 con apenas 17 empresas, número que a

través del tiempo ha ido aumentando tal que, para el año 2017 es de 1529.

En el

estudio la mayoría de empresas que participaron son aquellas que tienen dos

años con dicho distintivo con 17%, seguidas de las que llevan 5 años con 15% y

en tercer lugar las empresas que llevan un año con 11%.

Se observa

que las empresas con mayor participación son las que se podrián calificar como

jóvenes en cuanto al número de años con el distintivo, mientras que las

empresas que llevan más años tuvieron

una menor participación, debido a que son menos. Lo anterior puede verse más adelante

en el Cuadro 3.

Cuadro

3

Perfil

general de la muestra

|

Variables |

Muestra=100 |

||

|

Total |

Porcentaje |

||

|

Giro |

Manufactura |

24 |

24 |

|

Comercio |

33 |

33 |

|

|

Servicio |

39 |

39 |

|

|

Otro |

4 |

4 |

|

|

Tamaño |

Micro |

23 |

23 |

|

Pequeña |

31 |

31 |

|

|

Mediana |

28 |

28 |

|

|

Grande |

18 |

18 |

|

|

Años con el distintivo |

1-2 |

28 |

28 |

|

3-4 |

18 |

18 |

|

|

5-6 |

23 |

23 |

|

|

7-8 |

19 |

19 |

|

|

9-10 |

10 |

10 |

|

|

11-12 |

1 |

1 |

|

|

13-14 |

1 |

1 |

|

Fuente. Elaboración propia con base en el cuestionario a empresas con

distintivo ESR®.

En el cuestionario, se tomaron en cuenta diez variables, las cuales

actúan como independientes en el modelo. Los resultados de la Gráfica 4,

muestran el promedio de dichos cambios observándose que la variable de mayor

aceptación en las empresas participantes es la de Calidad de Vida, con una

media de 6.25, seguida de Cambios Internos con 5.64 y, en tercer lugar, Mejora

de la Imagen con 5.47. Las variables que mostraron cambios menores fueron las

de Aumento de Inversionistas con 1.62, mejora financiera con 1.29 y por último

la de Acceso a Capital con 1.1.

Gráfica 4

Cambios en

la empresa a partir de la instauración del distintivo ESR®.

Fuente.

Elaboración propia con base en encuesta a empresas con Distintivo ESR®.

Fuente.

Elaboración propia con base en encuesta a empresas con Distintivo ESR®.

El Cuadro 4, contiene los coeficientes de correlación de Pearson,

calculados para una N=100, con el programa SAS, usando la instrucción PROC

CORR; en él se muestra la correlación que existe entre la variable dependiente

(Renovará) y las variables independientes. El mayor coeficiente es el de la

relación Renovará y Calidad de vida, con signo positivo lo que indica una

relación positiva, es decir, entre mejor evalúe la empresa la calidad de vida a

raíz de la implementación del distintivo ESR®, mayor será la probabilidad de renovarlo.

Cuadro 4

Correlación de

variables “renovará” e independientes

|

|

Renovará |

|

Renovará |

|

|

Giro |

0.23236 0.0200 |

Reducción de

costos |

0.30717 0.0019 |

|

|

Tamaño |

0.56441 <.0001 |

Diferenciación de productos |

0.31077 0.0017 |

|

|

Años |

0.60597 <.0001 |

Diferenciación de

marca |

0.44545 <.0001 |

|

|

Aumento de

clientes |

0.38751 <.0001 |

Mejora financiera |

0.30268 0.0022 |

|

|

Aumento de

inversionistas |

0.13844 0.1696 |

Acceso a capital |

0.22493 0.0245 |

|

|

Cambios

internos |

0.36991 0.0002 |

Calidad de vida |

0.66684 <.0001 |

|

|

Mejora de imagen |

0.10842 0.2830 |

|

|

|

Fuente. Elaboración propia con el

programa SAS y base de datos Empresas con distintivo ESR®.

La variable años tiene un coeficiente de 0.60597, indica que entre más

años tenga la empresa ostentando el distintivo ESR es mayor la probabilidad de

renovarlo. En tercer lugar, la variable Tamaño con 0.56441 muestra una relación

positiva, que se interpreta mencionando que entre más grande sea la empresa es

mayor la probabilidad de Renovar el distintivo.

Con respecto a la significancia de un coeficiente de correlación, se dice

que es significativo si se puede afirmar, con una cierta probabilidad, que es

diferente de cero. El valor que se observa debajo de cada coeficiente es la

probabilidad asociada, que indica la probabilidad de obtener en una muestra de

tamaño 100, una correlación de 0.66684 para el caso de la variable calidad de

vida, procedente de una población cuya correlación es 0.

Al afirmar que esta correlación no procede de tal población, se estará

equivocando en un 0.0001 de las veces, que es el riesgo de cometer error. Puede

observarse que los valores de probabilidad asociada en las variables años,

tamaño, calidad de vida y en general en todas las demás variables son bajos y

por ende aceptables estadísticamente hablando.

Cuadro 5

Perfiles de

empresas que renovarán y no renovarán el Distintivo ESR®

|

Variables |

Renovarán n=76 |

No Renovarán n=24 |

|||

|

Total |

% |

Total |

% |

||

|

Giro |

Manufactura |

17 |

17 |

7 |

7 |

|

Comercio |

20 |

20 |

13 |

13 |

|

|

Servicio |

35 |

35 |

4 |

4 |

|

|

Otro |

4 |

4 |

0 |

0 |

|

|

Tamaño |

Micro |

6 |

6 |

7 |

7 |

|

Pequeña |

26 |

26 |

13 |

13 |

|

|

Mediana |

26 |

26 |

4 |

4 |

|

|

Grande |

18 |

18 |

0 |

0 |

|

|

Años con distintivo |

1-2 |

8 |

8 |

20 |

20 |

|

3-4 |

15 |

15 |

3 |

3 |

|

|

5-6 |

22 |

22 |

1 |

1 |

|

|

7-8 |

19 |

19 |

0 |

0 |

|

|

9-10 |

10 |

10 |

0 |

0 |

|

|

11-12 |

1 |

1 |

0 |

0 |

|

|

13-14 |

1 |

1 |

0 |

0 |

|

Fuente. Elaboración propia con el programa SAS y base de datos

Una vez descrito el perfil general de la muestra, el

Cuadro 5, permite comparar los perfiles de las empresas que renovarán y las que

no renovarán, en primera instancia se debe destacar que el 76 % de las empresas

desean renovar el distintivo, mientras que el 24 % tiene decidido no hacerlo,

se observa que en el grupo de las que renovarán, el giro predominante es el de

servicios, las empresas son de tamaño pequeñas y medianas principalmente, y

empresas que llevan ya entre 5 y 6 años ostentando dicho distintivo. En el

grupo de empresas que no renovarán, se observa principalmente que el giro

predominante es el de comercio, el tamaño es micro y pequeñas, y el número de

años ostentando el distintivo esta entre 1 y 2 años.

Gráfica 5

Comparación de empresas que renovarán y no

renovarán; cambios a partir de la instauración del distintivo ESR®.

Fuente.

Elaboración propia con base en encuesta a empresas con

Distintivo ESR®.

Fuente.

Elaboración propia con base en encuesta a empresas con

Distintivo ESR®.

En la Gráfica 5, se

observa una comparación entre las empresas que renovarán y las que no lo tienen

pensado hacerlo, en el primer grupo de empresas, se muestran valores medios

superiores en todos los criterios, también se observa que el valor más elevado

corresponde a calidad de vida (7.0131)y el menor, es acceso a capital (1.3026).

En el grupo de empresas que no desean renovar, el criterio mejor evaluado es

mejora de imagen (5.0416) y el menor, es mejora financiera (0.375). En general

las empresas que desean renovar, evalúan mejor todos los criterios respecto a

las que no lo harán, sin embargo, ambos grupos han coincidido en mostrar como

valores medios más bajos a criterios relacionados con el aspecto económico,

como lo son acceso a capital, mejora financiera y aumento de inversiones, lo

que podría traducirse en que esta herramienta no puede ser vista como una forma

de obtener recursos económicos, al menos de manera directa o en el corto plazo.

3.1 Modelo probabilístico.

Los datos obtenidos con la muestra a

empresas que ostentan el Distintivo ESR® (2015), se analizaron con el

procedimiento PROC LOGISTIC del

software estadístico SAS versión 9.0[13]. En el Cuadro 6, se

muestran los coeficientes β del

modelo obtenido y los estadísticos asociados a cada uno de ellos. Se incluyen

sólo las variables (variables que motivan a la empresa a seguir ostentando

dicho distintivo) que resultaron significativas, con una Chi cuadrada (ChiSq) < 0.05 %.

Cuadro 6

Resultados del modelo a empresas con el

programa SAS

|

Parámetro |

Estimador β |

Chi cuadrado de Wald |

Pr >ChiSq |

Exp ( β) Odds Ratio |

|

Intercepto |

-7.3475 |

17.1591 |

<0.0001 |

|

|

Años** |

0.9999 |

7.1728 |

0.0074 |

2.718 |

|

Difmarc |

0.1665 |

0.6431 |

0.4226 |

1.181 |

|

Calidad vida** |

0.5796 |

3.8561 |

0.0496 |

1.785 |

|

Tamaño |

0.6242 |

1.3589 |

0.2437 |

1.867 |

Fuente. Elaboración

propia con resultados del programa SAS

En este modelo resultaron

estadísticamente significativas dos variables (**). Como consecuencia, una

empresa es más propensa a decidir renovar el Distintivo ESR®, si ha notado cambios positivos en su calidad de vida

y entre mayor sea el número de años que ya lleva ostentando dicho distintivo.

Con el fin de establecer el contexto, y

tomando en cuenta la formación del modelo en donde y= 1, si las empresas

deciden renovar el Distintivo ESR® y 0 en caso contrario.

El Modelo logístico se expresa como:

![]()

De la ecuación (1), cada coeficiente de

pendiente es un coeficiente de pendiente parcial y mide el cambio en el Logit estimado

correspondiente a una unidad de cambio del valor de la regresada dada (con las

demás regresoras constantes).

Por tanto, si el coeficiente para la variable

Años es 0.9999 significa que, mientras las demás variables se mantengan

constantes, si el número de años que la empresa lleva ostentando el Distintivo

ESR® se incrementa en una unidad, en

promedio el Logit

estimado aumenta en 2.718 unidades, lo cual indica una relación positiva entre

ambos. Esto de acuerdo con el signo que presenta (+), en el Cuadro 6 se observa

que, de los resultados obtenidos, todos los coeficientes guardan esa relación.

Una interpretación más significativa se

da en términos de las posibilidades a favor, las cuales se obtienen al tomar el

antilogaritmo de los diversos coeficientes de la pendiente. En consecuencia, si

se toma el antilogaritmo del coeficiente Años (Cuadro 6), igual a 2.718, se

obtiene 2.718 (≈ e0.9999). Esto

indica que, las empresas que aumenten un año ostentando el Distintivo ESR®, son casi tres veces más propensas a renovarlo,

manteniendo constantes los demás factores.

Si se compara la situación de dos empresas,

en donde una de ellas tenga cuatro años ostentando dicho distintivo y otra que

sólo lleve dos, le segunda será 5.436 veces menos propensa a renovar dicho

distintivo; a igualdad de todas las demás condiciones. Los valores del

Estadístico de Wald y del Nivel de

Significación, indican que esta variable es la más relevante del modelo. La

variable que hace referencia a Calidad de vida, resulta con coeficiente

positivo y Odds Ratio mayor a la unidad; 1.7853 (≈ e0.5796 ). Esto indica que las empresas que han notado cambios

en su Calidad de vida a partir de la instauración del Distintivo ESR®, son 1.7853 veces más propensas a renovar dicho

distintivo a igualdad de todas las demás condiciones.

Se debe mencionar que esta pregunta es

de tipo ordinal, con una escala de 0 que representa cambios nulos y 10 grandes

cambios. Así, por ejemplo, si se compara la situación de dos empresas, en donde

una haya puntuado un 7 y otra un 4, la primer empresa será 5.3559 veces más

propensa a renovar dicho distintivo que la primera, con las demás variables

constantes.

Aplicando el modelo logístico

como el de la ecuación 1 para obtener los valores predichos y contando los

aciertos del modelo con respecto a las respuestas obtenidas, se elabora el

Cuadro 7. Valores positivos implican que el modelo predice que las empresas

renovarán el distintivo ESR®, y negativos en

caso contrario.

Cuadro

7

Análisis

para la validación del modelo a empresas

|

Valores predichos |

Si Renovarán |

No Renovarán |

Total |

|

Positivo |

74 |

2 |

76 |

|

Negativo |

2 |

22 |

24 |

|

Total |

76 |

24 |

100 |

Fuente. Elaboración propia con

resultados del programa SAS.

En esta investigación, el

modelo acertó en 74 casos de empresas que respondieron que renovaran el Distintivo

ESR® y, en 22 casos las que respondieron que no

renovaran. Con estos datos se calcula el estadístico de McFadden’s

o R2McR, que representa el número de predicciones

acertadas entre el número total de observaciones. El valor del estadístico R2McR

para este modelo es 0.96, lo que indica que presenta un buen ajuste (Greene,

2003).

4.

Aplicabilidad del modelo.

Con el fin de

mostrar la utilidad del modelo Logit

en la parte empresarial, se construye un escenario hipotético en donde se toman

valores medios de las variables calidad de vida y diferenciación de marca, se

toma como ejemplo una empresa pequeña y se hace variar solamente el número de

años que la empresa lleva con el distintivo, comenzando en 1 y terminando en 9.

El cuadro 8 muestra dichos resultados. Se

observa que la probabilidad de que una empresa con las características antes

mencionadas renueve, va a variar de acuerdo al número de años que lleve con el

distintivo ESR®, en el caso de que la empresa sólo llevara un año con él, la

probabilidad de renovarlo sería de aproximadamente 20%, en cambio si ya lleva 3

años la probabilidad aumenta a aproximadamente 65%, de 5 años en adelante se

observa que las probabilidades se elevan a más del 90 %, mostrando que a mayor

número de años ostentando dicho distintivo, se es más proclive a seguir

renovándolo.

Cuadro 8

Probabilidades

para pequeñas empresas, con distintos años de ostentar el distintivo ESR®.

|

Años con distintivo |

||||||

|

Parámetro |

β |

1 |

3 |

5 |

7 |

9 |

|

Intercepto |

-7.34 |

1 |

1 |

1 |

1 |

1 |

|

Años |

0.999 |

1 |

3 |

5 |

7 |

9 |

|

Diferenciación de Marca |

0.166 |

5 |

5 |

5 |

5 |

5 |

|

Calidad de vida |

0.579 |

5 |

5 |

5 |

5 |

5 |

|

Tamaño |

0.624 |

2 |

2 |

2 |

2 |

2 |

|

Zi = β1

+ β2 Xi+… |

-1.36 |

0.631 |

2.630 |

4.630 |

6.630 |

|

|

|

0.20 |

0.652 |

0.932 |

0.990 |

0.998 |

|

Fuente. Elaboración propia con resultados del programa SAS

A continuación, se

calculan probabilidades de renovar el distintivo ESR®, para todos los tamaños

de empresa, tomando valores medios de calidad de vida y diferenciación de

marca, para el primer año de ostentar dicho distintivo.

Se hace variar sólo

el tamaño de la empresa, se observa que la probabilidad que tienen las empresas

micro de renovar después del primer año es de aproximadamente 12 %, mientras

que la grande tiene aproximadamente un 47%, las probabilidades son bajas en

general para casi todos los tamaños de empresa, sin embargo, estos aumentan

conforme las empresas evalúan de mejor manera los cambios que acompañan la

obtención de dicho distintivo. Todo lo anterior se observa en el cuadro 9.

Cuadro

9

Cálculo de probabilidades para

distintos tamaños de empresas, con sólo 1 año de ostentar el distintivo ESR®.

|

Tamaño de la Empresa |

|||||

|

Parámetro |

β |

Micro |

Pequeña |

Mediana |

Grande |

|

Intercepto |

-7.34 |

1 |

1 |

1 |

1 |

|

Años |

0.99 |

1 |

1 |

1 |

1 |

|

Diferenciación de Marca |

0.16 |

5 |

5 |

5 |

5 |

|

Calidad de vida |

0.57 |

5 |

5 |

5 |

5 |

|

Tamaño |

0.62 |

1 |

2 |

3 |

4 |

|

Zi = β1

+ β2 Xi+… |

-1.992 |

-1.3687 |

-0.744 |

-0.1203 |

|

|

|

0.120 |

0.2028 |

0.322 |

0.4700 |

|

Fuente.

Elaboración propia con resultados de SAS

Conclusiones.

Los

resultados obtenidos en la muestra pueden orientar a los directivos de las

distintas empresas que se interesan por el distintivo ESR® y también a las que

ya lo tienen, a entender el funcionamiento de este y de qué forma impacta en

las organizaciones que lo ostentan.

Se encontró que el

grupo de organizaciones de la muestra que renovarán dicho distintivo,

principalmente son medianas y grandes, de giro servicios y que ya tienen

algunos años ostentándolo. En contraparte el grupo de organizaciones que no renovarán,

son principalmente micro y pequeñas, de giro comercio y con sólo 1 ó 2 años

ostentando dicho distintivo.

El aporte de este

trabajo esta enfocado a encontrar evidencia sobre las ventajas representativas

que se obtienen al contar con el distintivo ESR, en base a los resultados del

presente estudio, se tiene que las principales ventajas (valores medios),tienen

que ver con aspectos internos de la empresa como: Calidad de vida (6.25),

Cambios internos (5.64) y Mejora de imagen (5.47), mientras que los menos

representativos tienen que ver con aspectos de mejoras económicas como: Acceso

a capital (1.1), Mejora Financiera(1.29) y Aumento de inversionistas (1.62).

Respecto a este último punto, hay autores que afirman que el desarrollo de la

RSE por parte de las empresas es uno de los principales factores de la mejora

del desempeño financiero (Annandale y Taplin, 2003; Bull, 2003; Kiernan,

2001; Prakash, 2000; Sharma,

2000; Tullberg, 2005). Mientras que en algunos

estudios se ha encontrado una relación positiva entre los impactos de la RSE en

la empresa y el desempeño financiero (Derwall et

al., 2005; Graves y Waddock, 1994; Griffin y Mahon, 1997; Lee y Faff, 2009; Margolis y Walsh 2001; Orlitzky et

al., 2003; Petersen y Vreden–burg, 2009), en otros esta relación es difusa (Bragdon y Marlin, 1972; Brammer et al., 2006; Friedman, 1970).

Con respecto al

Modelo de Regresión Logístico, que permite estimar la probabilidad de renovar

el distintivo ESR®, se encontró que las variables estadísticamente

significativas (Chi Sq < 0.05) son Años (0.0074) y

calidad de vida (0.0496). por lo tanto, las empresas serán más proclives a

renovar el distintivo; si son de tamaño mediano o grande, si ya llevan más de

dos años renovándolo y entre mejor evalúen los cambios en su empresa

principalmente a nivel interno, a partir de la instauración de este. Una

aplicación que se le puede dar a este modelo es la simulación de escenarios,

por ejemplo, el Cálculo de

probabilidades para pequeñas empresas, con distintos años de haber ostentado el

distintivo, por ejemplo, de acuerdo con estos escenarios se pueden concluir que

cuando una empresa pequeña, pasa el primer y segundo año consecutivo de

ostentar el distintivo va de 20 % el primer año a 65 % al tercer año.

Respecto al

análisis de correlación, entre la variable dependiente que es Renovará el

próximo año y las variables independientes, se encontraron coeficientes con mayor

valor en las variables Calidad de vida (0.6668), Años (0.6059) y Tamaño

(0.5644) y los de menor valor; Mejora de imagen (0.1084), Aumento de

inversionistas (0.1384) y Acceso a capital (0.2249).

El contar con el distintivo representa una ventaja clara

ante la competencia y es motivo para su refrendo. Lo anterior

permitiría dirigir acciones para apoyar a las empresas que quieren continuar

siendo socialmente responsables, pero deciden no solicitar el distintivo por no

haber obtenido los beneficios esperados.

Bibliografía.

Annandale, D. y R. Taplin (2003). The determinants of mining company response to

environmental approvals regulation: A report of Australian research. Journal of Environmental Planning and

Management 46 (6): pp. 887–909.

Antelo, Y., y Robaina, D. (2015). Análisis de la Responsabilidad Social Empresarial basado en un modelo de

Lógica Difusa Compensatoria. Ingeniería Industrial, 36(1), pp. 58-69.

Bragdon, J. y J. A. Marlin (1972). Is pollution profitable?

Environmental virtue and reward: must stiffer pollution controls hurt profits? Risk Management (19): pp. 9-18.

Brammer, S., C. Brooks y S. Pavelin

(2006). Corporate social performance and stock returns: UK evidence from

disaggregate measures. Financial

Management, Autumn: pp. 97-116.

Brown, T. J. y Dacin,

P. A. (1997). “The company and the product: corporate

associations and consumer product responses”, Journal of Marketing, Vol. 61,

pp. 68-84.

Bull, B. (2003). Corporate Social

Responsibility: The norwegian experience. Paper

prepared for the initiative on ethics and development. The Interamerican development bank. www.iadb.org.

Cardozo, M. (2009), “Hacia un sistema de indicadores

para la evaluación de la responsabilidad social empresarial”, Indicadores de

evaluación de la responsabilidad social y medioambiental de las empresas. Academy of

Management. Vol. 1.

Charlo- Molina,

& Moya- Clemente, (2010). El Comportamiento Financiero De Las

Empresas Socialmente Responsables. Investigaciones Europeas de Dirección y

Economía de la Empresa. Vol. 16, Nº 2, 2010, pp. 15-25

Derwall, J., N. Guenster, R. Bauer

y K. Koedijk (2005). The eco-efficiency premium

puzzle. Financial Analysts Journal (61):

pp. 51-63.

Fombrun, C. y Shanley, M. (1990): “What’s in a name?

Reputation building and corporate strategy”, Academy of Management Journal,

Vol. 33, pp. 233-258.

Forte, M. y Lamont, B. T. (1998): “The Bottom-Line

Effects of Greening: Implications of Environmental Awareness”, Academy of

Management, Vol. 12, pp. 89-90.

Friedman, M. (1970). The social responsability of business is to increase its profits. New York Times Magazine, 13 de septiembre: pp.122-126.

González, T. (2005). La responsabilidad social de la

empresa, un buen negocio. Perú: Ilustrados. pp. 11-16

Graves, S. B. y S. A. Waddock (1994). Institutional owners and corporate social. Academy of Management Journal (37):

pp. 1034-1046.

Griffin, J. y J. Mahon (1997). The corporate

social and corporate financial debate: twenty-five years of incomparable

research. Business and Society 36

(1): pp. 5–31.

Gujarati, Domador

& Porter, Dawn. (2010). Econometría. McGraw Hill

/Interamericana Editores.

Quinta Ed,

pp. 543-556

Kiernan, M. (2001). Eco-value, sustainability

and shareholder value: driving environmental performance to the bottom line. Environmental Quality Manage- ment, Summer: pp. 1–12.

Lee, D D. y R. W. Faff (2009). Corporate

sustainability performance and idiosyncratic risk: a global perspective. The Financial Review 44 (2):

pp.213-237.

Margolis, J. D. y J. P. Walsh (2001). Social

enterprise series No. 19 --Misery loves companies: whither social initiatives

by business? Harvard Business School

Working Paper Series: 01-058.

Mittal, R. (2008). Corporate social responsibility – Consumers’ perspective (Master’s thesis).

pp. 53-60

Orlitzky, M. (2007). Doing well by doing good: objective

findings, subjective assumptions or selective amplification? Paper presented at the Academy of Management

Conference, Philadelphia.

Petersen, H. y H. Vredenburg (2009). Morals or

economics? Institutional investor preferences for corporate social

responsibility. Journal of Business

Ethics (90): pp. 1–14.

Prakash, A. (2000). Greening the firm: the politics of corporate environmentalism. Cambridge: Cambridge University Press.

Saldaña, A. (2010). Responsabilidad social

empresarial: Hacia una agenda de investigación en México. Administración y Organización, pp. 77- 89

Sen, S. & Bhattacharya, C. B. (2001). “Does doing

good always lead to doing better? Consumer reactions to corporate social

responsibility”, Journal of Marketing

Research, Vol. 38, pp. 225-243.

Tullberg, J. (2005). Reflections upon the responsive approach

to corporate social responsibility. Business Ethics: A European Review 14 (3): pp.

261–276.

Vega Fernández J. & Garicano Rojas T. (2010). La

Creación de Valor, la Estrategia y los Stakeholders. Investigaciones y

publicaciones del Centro de Gobierno Corporativo. pp 51-55