Resumen

Hace poco más de 20 años, el financiamiento y el cálculo de la pensión previsional del seguro de cesantía en edad avanzada y vejez del régimen obligatorio de seguridad social más grande de México fue modificado estructuralmente. En el modelo actual, el monto de la pensión previsional depende del saldo de la cuenta individual que cada trabajador que, a su vez, está estrechamente ligado al tiempo de la vida laboral en el que el trabajador ha contribuido, es decir, la densidad de cotización.

En este documento se presentan cálculos del saldo de las cuentas individuales y la pensión previsionales de diferentes cohortes de trabajadores en los que se aprecia cómo influyen las respectivas densidades de cotización. Se concluye que éstas, en la mayor parte de los escenarios no son suficientes para obtener una pensión previsional por lo que los trabajadores tendrían que postergar su retiro o recibir en una sola exhibición el saldo de su cuenta individual.

Palabras clave: Pensiones previsionales, densidad de cotización, tasas de reemplazo

Abstract

A little more than 20 years ago, the financing and calculation of the retirement pension for the old-age and old-age unemployment insurance of Mexico's largest social security system was structurally modified. In the current model, the amount of the pension depends on the balance of the individual account that each worker, in turn, is closely linked to the time of the working life in which the worker has contributed, that is, the density of quotation. This document presents calculations of the balance of individual pension accounts and pensions of different cohorts of workers in which the respective contribution densities influence. It is concluded these, in most of the scenarios, are not enough to obtain a pension so that the workers would have to postpone their retirement or receive in a single exhibition the balance of their individual account.

Key words: Pension plans, contribution density, replacement rates

Clasificación JEL: J26, J32, J14

Introducción

En la actualidad, México, al igual que gran parte del mundo, está atravesando por un fenómeno demográfico en el que las tasas de natalidad disminuyen al mismo tiempo que la esperanza de vida se incrementa, lo que implica que aumentará pronunciadamente el número de adultos mayores y por ello deben vislumbrarse políticas públicas que promueven entre otros aspectos, la seguridad económica en la vejez, situación que aborda este documento.

Es aun tiempo de realizar diagnósticos de la problemática subyacente, así como de proponer soluciones, considerando que, de acuerdo a Nava y Ham (2008), en México se está viviendo una etapa conocida como bono demográfico que durará 40 años aproximadamente -desde 1990 y hasta 2030- que consiste en que hay un menor número de personas dependientes (hasta 15 años de edad o mayores de 65 años de edad) con respecto a las personas que se encuentran en el rango de 15 a 65 años de edad, es decir, la población económicamente activa. El bono demográfico es justamente la etapa en la que México debiera ser más productivo y generar mayor crecimiento económico que derive en ahorro e inversión que se ocupará más tarde cuando la población envejezca.

Una importante fuente ingresos en la tercera edad son las pensiones previsionales recibidas a través de los sistemas de seguridad social, es por ello que este trabajo se enfoca al estudio de dichas pensiones, particularmente a las que se otorgan a través del régimen obligatorio del sistema seguridad social más grande de México: justamente a noviembre de 2017 se tienen registrados 19,755,991 trabajadores registrados (STPS, 2017a); cabe señalar que este sistema en particular está orientado hacia los trabajadores que prestan sus servicios en la iniciativa privada.

Parte del régimen obligatorio al que se hace referencia, es el seguro de retiro, cesantía en edad avanzada y vejez que establece las condiciones para acceder a pensiones previsionales. El financiamiento y la forma en que se calculan dichas pensiones cambió radicalmente el 1 de julio de 1997 porque pasó de ser un modelo de reparto y de

beneficio definido a uno de capitalización individual y de contribución definida, esto es, las pensiones previsionales de las personas que iniciaron contribuciones antes de la fecha citada (generación de Transición) se calculan por medio de una fórmula en la que se toma en cuenta la edad del trabajador, el número de semanas que contribuyó y si estas rebasan el número mínimo requerido, así como el salario de las últimas semanas. Los recursos son administrados por el Instituto Mexicano del Seguro Social (IMSS) y provienen de las contribuciones al seguro de los trabajadores en activo.

Para los trabajadores que fueron inscritos en el régimen obligatorio posteriormente (generación AFORE), su respectiva pensión previsional será calculada conforme al saldo de su cuenta individual la cual es administrada por entidades privadas denominadas Administradoras fondos de ahorro para el retiro (AFORE) y en las que se acumulan las contribuciones que cada trabajador realiza, las de su patrón y las del gobierno Federal, así como los rendimientos y que se disminuye por el cobro de comisiones, de manera que todos los riesgos que conlleva el modelo de financiamiento y cálculo de las pensiones previsionales ahora son asumidos totalmente por el trabajador de forma individual.

La introducción del modelo de capitalización individual y de contribución definida de administración privada para el financiamiento y cálculo de las pensiones previsionales inició en Chile en el año 1980 y continuó su expansión en diversas partes del orbe ya que fue adaptado y establecido en 13 países de América Latina y 10 en Europa Central y Oriental, Mesa (2015). El argumento más empleado para justificar su instauración es que los sistemas de reparto son financieramente insostenibles debido al aumento de esperanza de vida y a la falta de creación de reservas suficientes, y, particularmente en el caso de México, el Centro de estudios sociales y de opinión pública (CESOP, 2017) especifica que se adujo que el cambio de modelo podría resarcir problemas como la alta informalidad, la caída del salario real y la falta de cultura de la población en relación al ahorro, aunado a ello, el nuevo modelo subsanaría parte de la crisis financiera que estalló en diciembre de 1994 ya que las instituciones financieras administrarían e invertirían el ahorro interno generado para así solucionar sus problemas de liquidez y solvencia. Al respecto cabe señalar que el presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) el organismo encargado de regular el sistema, Carlos Ramírez Fuentes (citado por Rodríguez, 2017), declaró que los más de 3 billones de pesos que acumula el sistema a diciembre de 2017 son “un ancla de estabilidad en periodos de volatilidad”, cabe señalar que dicha cantidad representa el 15% del producto interno bruto del país y 25% del ahorro interno del país (Márquez Rubio, citada por CONSAR, 30 octubre de 2017).

A 20 años del cambio de modelo, se ha comprobado que varios de los problemas que se pretendieron resarcir aún subsisten. Se ha reafirmado también que esos problemas impactan directamente en el saldo de las cuentas individuales para el retiro debido a que el periodo o los periodos en los que los trabajadores hayan hecho contribuciones al régimen obligatorio de seguridad social no serán suficientes para alcanzar pensiones que les permita continuar con un nivel de vida similar al que tenían mientras eran económicamente activos, inclusive podrían no recibir pensión previsional por el elevado número de semanas de cotización mínimas requeridas (1250 semanas). Factores tales como el bajo nivel de contribuciones al sistema con respecto al salario, los rendimientos del ahorro para el retiro y las todavía altas comisiones que las AFORES cobran por la administración de las cuentas, pero también los periodos de intermitencia entre el trabajo formal e informal, serán determinantes al momento de calcular el monto de la pensión previsional.

En este documento se estudia en particular el impacto que tendrá en el saldo de la cuenta individual, también conocido como saldo pensionario, y la pensión previsional el tiempo que las personas contribuyan al régimen obligatorio de seguridad social con respecto al periodo que son económicamente activos, a esa relación se le denomina densidad de cotización y representa el tiempo que tuvieron un trabajo formal, es decir, con acceso a la seguridad social, factor que es el principal problema en México para obtener inclusive una pensión mínima en comparación con otros factores como el porcentaje de contribución, las comisiones y los rendimientos históricos, de acuerdo a, Villagómez (2015). Considerando que, de acuerdo con la Secretaría de Trabajo y Previsión Social (STPS, 2017b), al tercer trimestre de 2017 la tasa de informalidad laboral es del 57.2% y que 2 de cada 10 trabajadores dejan de ser formales después de aproximadamente año y medio de serlo (CONSAR, 2017a), es indispensable comprender el impacto que esa situación tendría en la pensión previsional que los trabajadores recibirán.

Seguridad social

El medio más factible para recibir una pensión previsional en México es a través del sistema de seguridad social, por esa razón se define en este apartado. De acuerdo a la Organización Internacional del Trabajo (OIT), es un derecho humano universal, a la vez que es es una necesidad social y económica conformada por diversas ramas que tienen la finalidad de proteger a la población en situaciones vulnerables relacionadas con la salud o los ingresos monetarios. La norma mínima de seguridad social, conocida también como convenio número 102, establecida en 1952 por la OIT, determina que las ramas que deben constituirla son las siguientes:

1. “Asistencia médica

2. Prestaciones monetarias por enfermedad

3. Prestaciones de desempleo

4. Prestaciones de vejez

5. Prestaciones en caso de accidentes de trabajo y enfermedad profesional

6. Prestaciones familiares

7. Prestaciones de maternidad

8. Prestaciones de invalidez

9. Prestaciones de sobrevivencia” (OIT, 1996 – 2018)

Diversos países han suscrito y ratificado el convenio 102, entre ellos, México. Sin embargo, no ha cumplido con todo lo establecido en dicha norma mínima como, por ejemplo, lo relacionado a las prestaciones por desempleo.

Los sistemas de seguridad social, deben estar fundamentados en cinco principios básicos: la solidaridad, la uniformidad, la integralidad o suficiencia, la universalidad y la subsidiariedad Valdés (2002), los cuáles se explican en la tabla 1.

Tabla 1

Principios básicos de Seguridad Social

|

Solidaridad |

Todos los miembras aportan al sistema de acuerdo a sus capacidades |

|

Uniformidad |

Se debe atender a todas las personas por todas las contingencias y los riesgos estipulados. |

|

Integralidad o suficiencia |

La atención médica y la protección económica debe ser adecuada en calidad y cantidad, además de garantizar mínimos. |

|

Universalidad |

Todos los miembros de la sociedad deben estar protegidos por el sistema |

|

Subsidiariedad |

El derecho a la seguridad social está garantizado por el Estado y debe suplir las insuficiencias eventuales |

Varios de esos principios no están vigentes en México, como se explica a continuación. El acceso a la seguridad social en México se establece en el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos, en la que se estipula que debe haber una relación laboral para tener derecho a quedar protegido por el seguro obligatorio, en esa protección se incluye a los familiares. En esta nación, hay dos principales sistemas de seguridad social por la cantidad de personas que protege, una está enfocada a los trabajadores al servicio del Estado y la otra, a las personas que prestan servicios subordinados a la iniciativa privada.

El sistema que ocupa este trabajo es el segundo, el cual es administrado por el Instituto Mexicano de Seguridad Social que fue creado en 1943. El régimen obligatorio está conformado por los seguros de riesgos de trabajo; enfermedades y maternidad; invalidez y vida; retiro, cesantía en edad avanzada y vejez y guarderías y prestaciones sociales. El sistema se financia mediante aportaciones tripartitas, es decir, tanto trabajadores, como patrones y gobierno Federal hacen contribuciones.

El seguro de retiro, cesantía en edad avanzada y vejez es el que se estudia en este documento. Su propósito es otorgar pensiones, asistencia médica, asignaciones familiares y ayuda asistencial. Para su financiamiento, el trabajador aporta el 1.125% de su salario base de cotización, el patrón aporta el 5.150% y el Gobierno Federal 0.234% además de una cantidad específica para salarios menores a 15 unidades de medidas y actualización. Esas cantidades son muy bajas y redundarán en bajos saldos pensionarios y, por ende, pensiones previsionales exiguas.

Densidades de cotización y tasa de reemplazo

La modificación del modelo de financiamiento y cálculo de los sistemas de pensiones previsionales en varios países de América Latina fue promovida y auspiciada principalmente por el Banco Mundial entre 1980 y 1990, con el argumento de la necesidad de reforzar los seguros sociales y los sistemas de ahorro para el retiro, sin embargo, esa misma institución ha reconocido que para que este modelo fuera exitoso, era necesario que los países reunieran una serie de requisitos básicos con la finalidad de que el problema de la insuficiencia de las pensiones y sus sostenibilidad financiera no se revirtiera, Orenstein (2011), inclusive, en reportes internos, ha reconocido que las reformas estructurales dejarían a muchos asegurados excluidos y en situación de pobreza en la vejez (Gill, Packard & Yermo, 2005; Holzmann & Hinz, 2005).

Dicho modelo, que se basa en cuentas individuales, cuya administración está a cargo de instituciones financieras privadas, está sustentado en la teoría del ciclo de vida, Villagómez (2014), en la que se presupone que las personas tienen empleo estable a lo largo de su vida que le permite tomar decisiones óptimas con respecto a sus gastos y ahorro, que están conscientes de que durante su vida laboral activa deberán “suavizar” sus consumo con el objetivo de ahorrar para reunir el dinero que requerirán cuando sean adultos mayores. Sin embargo, esas condiciones – empleo estable y remunerador-, no prevalecen en México ni en general, en América Latina debido a que, como explica, Uthoff (2006), gran parte de la población vive en pobreza, que los trabajos que encuentran son precarios e inestables y que estos solamente les son útiles para cubrir necesidades inmediatas, además, el modelo tiende a reproducir las desigualdades del mercado laboral, y en general, de la sociedad. De acuerdo a la Comisión Económica para América Latina y el Caribe (CEPAL, 2017), el cambio de modelo tendría buenos resultados para “los hombres, trabajadores formales de las áreas urbanas, con altos ingresos y trabajos estables, que realizan cotizaciones durante la mayor parte de la vida laboral” pero, sin embargo, los trabajadores con estas características no son la mayoría en América Latina, de ahí que “las características estructurales de los mercados laborales son más relevantes que el diseño del sistema de pensiones como motores de la cobertura” (Calvo y otros, 2010).

Aunado a lo anterior, CONSAR (2017b) explica que el ahorro para el retiro genera un círculo virtuoso de la economía que inicia con el ahorro de los trabajadores, continua con financiamiento a empresas y proyectos que generan empleos, lo que da lugar a crecimiento económico y trae como consecuencia estabilidad macroeconómica y rendimientos para los trabajadores. Sin embargo, la generación de empleos formales y estables no ha sido el suficiente si se considera que menos del 50% de las cuentas administradas por las AFORES están activas, es decir, recibieron al menos una aportación en los últimos tres años. United Nations Population Fund & HelpAge International (2012) especifican que se ha demostrado que en los países de América Latina cuyos sistemas de pensiones son de capitalización no ha aumentado la cobertura y los costos de financiar los déficits operacionales son muy altos, Utohff (2016), abunda en lo anterior y explica que el modelo ha fallado debido a “la dificultad de cubrir la informalidad y a la ausencia de subsidios cruzados para aquellos con baja capacidad de ahorro” como lo son las personas con limitadas densidades de cotización y los bajos salarios de cotización. Al respecto, Cepal (2017), señala que, en América Latina ese modelo sustitutivo muestra claros signos de agotamiento y que es necesario transitar a esquemas solidarios y sistemas públicos, como lo están haciendo Chile, Bolivia y El Salvador, países en donde se han reincorporado la administración pública para ampliar el otorgamiento de pensiones a su población particularmente desprotegida.

Como se mencionó anteriormente, las densidades de cotización son uno de los principales factores que afecta el saldo de la cuenta individual y, por lo tanto, el monto de la pensión previsional que reciben los trabajadores. Bajo el nuevo modelo, se ha comprobado que las densidades de cotización son bajas en los países en los que se ha implementado.

En México se han realizado algunos estudios para determinar las densidades de cotización a lo largo de las dos décadas en las que ha estado en funcionamiento el nuevo modelo. Así, Alonso y otros (2015), determinaron que la densidad de cotización es mayor para los hombres con alto nivel de estudio y de ingresos, mientras que es menor para las mujeres jóvenes con bajo nivel de estudios e ingresos; hallaron también que, en el caso de los trabajadores regulares, la densidad de cotización es de 70% con base en una muestra aleatoria que les fue proporcionada por CONSAR y que completaron con la encuesta nacional de ocupación y empleo (ENOE), dicha muestra estuvo compuesta por 4 millones de trabajadores que realizaron aportaciones entre 2009 y 2011, mientras que, a partir de una muestra de trabajadores irregulares cotizantes de AFORE Bancomer a 2011, encontraron que su densidad promedio es de 17%.

Por otro lado, Herrerías y Zamarripa (2017), analizaron una base de datos de 40,000 trabajadores que representan a la población cotizante a Sistema de Ahorro al Retiro y que ingresaron al sistema entre 1997 y 2007 con la finalidad de determinar qué factores influyen en la densidad de cotización para diferentes cohortes como son el género, el nivel salarial, la entidad federativa en la que residen y si tienen alguna hipoteca otorgada por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Demostraron que los hombres con salarios más altos y los que tiene hipoteca contratada con el INFONAVIT, son quienes tienen mayores densidades de cotización. En general, la densidad de cotización promedio que hallaron fue de 42.2%, mientras que para las mujeres dicho indicador es de 52.1% y para los hombres de 57.6%. En dicha investigación también se hace una distinción entre los trabajadores asignados y los registrados, los primeros son las personas a las cuáles se les asignó una AFORE para administrar su ahorro para el retiro, los segundos son las personas que eligieron AFORE. La densidad de los trabajadores asignados en la muestra fue de 15.8% y de los trabajadores registrados fue de 55.1%

Un estudio más, el cual es fuente primaria de este trabajo, es el realizado por Castañón y Ferreira (2017) quienes analizaron 52.8 millones historiales de cotizaciones de trabajadores que han hecho aportaciones desde julio de 1997 a diciembre de 2017, de los cuáles 32.3 millones corresponden a la generación AFORE. Analizaron el indicador para distintas cohortes: género, edad, antigüedad en el sistema, estatus, nivel salarial e inclusive por cuentas con ahorro voluntario o sin él.

Tabla 2

![]()

Densidades de cotización (porcentajes)

Entre sus hallazgos se encuentran que, para la población estudiada correspondiente a la generación AFORE, es decir, las personas registradas, la densidad promedio es de 42.9%, para los hombres 53.7% y para las mujeres, 46.1%, mientras que las personas asignadas tienen una densidad de 32.7%. Por otro lado, los trabajadores con ahorro voluntario hacen aportaciones a la rama de retiro, cesantía en edad avanzada y vejez el 73% de su vida laboral, en comparación con el 42.6% correspondiente a quienes no realizan ahorro voluntario en el sistema. De ese análisis también resalta que la densidad de cotización para quienes perciben entre 1 y 2 salarios mínimos es de 35%, hallazgo sumamente relevante si se considera que aproximadamente el 50% de los trabajadores formales se encuentran en ese nivel salarial.

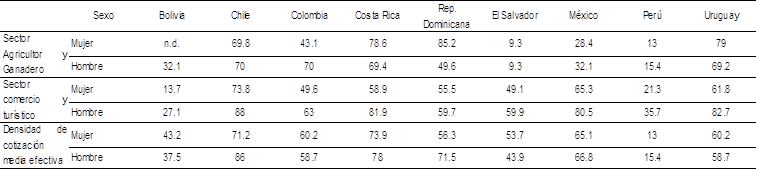

Un comparativo internacional en el contexto latinoamericano efectuado por Durán y Peña (2011) muestra densidades de cotización por actividad económica y género en Bolivia, Chile, Colombia, Costa Rica, República Dominicana, El Salvador, México, Perú y Uruguay que realizaron con base en encuestas de hogares de cada uno de esos países y cuyos resultados están en la tabla 2.

Encontraron que para México el indicador es mayor para los trabajadores formales del sector comercial y turístico que para los del sector agrícola y ganadero (incluye caza y selvicultura), la situación se replica como en los estudios que se mencionaron en los párrafos precedentes: la densidad de cotización es mayor para hombres que para las mujeres.

En el caso de Chile, Acuña (2015), reporta que la cotización al sistema es de 56% para los hombres y 43% para las mujeres y que, a mayor edad y salarios, mayor probabilidad de cotizar. Datos coincidentes con los mostrados por Arenas et al. (2004) en los que se encuentra que la densidad promedio es de 52.4%, para los hombres de 59.8% y para las mujeres 43.8%. Por otro lado, Argueta y otros (2015), realizaron un análisis de las densidades de cotización en El Salvador y encontraron que el promedio de ese indicador es del 23%, para los hombres de 25% y para las mujeres de 22%. Para Argentina, Bertranou y Sánchez (2004), determinaron que la densidad promedio en el sistema de capitalización individual en el periodo de 1994 a 2001 es de 49.8%, para los hombres 50.5% y para las mujeres, 48.2%.

La densidad de cotización es un factor decisivo para determinar la suficiencia individual del monto de la pensión previsional, la cual es generalmente medida a través de un indicador conocido como tasa de reemplazo que muestra, en términos relativos, el monto de la pensión con respecto al salario del trabajador. Durán y Peña (2011), distinguen distintos tipos de tasas de reemplazo de acuerdo a diferentes criterios que se muestran en la tabla 3.

Tabla 3

Clasificación tasa de reemplazo

|

Criterio |

División |

Descripción |

|

Fuentes de datos utilizadas |

Teóricas |

Patrones típicos de carrera |

|

Empíricas |

Datos reales |

|

|

Simuladas |

Resultado de un modelo de simulación |

|

|

Horizonte temporal |

Reales |

Relaciona el salario efectivo durante la etapa activa |

|

Prospectivas |

Se proyecta la evolución de los salarios |

|

|

Salario |

Transversal |

Se calcula con datos de un momento determinado |

|

Longitudinal |

Compara los ingresos en diferentes etapas de la vida activa |

|

|

Nivel de agregación |

Individual |

Ingresos de cada individuo |

|

Promedio |

Ingreso de un grupo de individuos |

|

|

Unidad de análisis |

Individual |

Se calcula con base en los ingresos del individuo |

|

Basada en la familia |

Se calcula con base en los ingresos de la familia |

|

|

Tratamiento Fiscal |

Neta |

Después de impuestos |

|

Bruta |

Antes de impuestos |

![]()

Por su parte, Villagómez (2014), detalla algunas razones por las que se espera que la tasa de reemplazo sea menor que el 100%: disminución de los gastos asociados a la vida laboral como transporte y vestimenta, el tratamiento fiscal de la pensión es distinto al de los salarios, omisión de aportaciones a la seguridad social, disminución o ausencia del ahorro para el retiro, ajustes de patrones de consumo tienden a la producción doméstica e inclusive cambio de domicilio a inmuebles más pequeños.

No existe un consenso sobre cuál es la tasa de reemplazo ideal. Según el convenio 102 de la Organización internacional del trabajo (OIT), la tasa de reemplazo mínima debe ser de 40% del total de los ingresos anteriores del trabajador de una pensión previsional de vejez, mientras que para la Organización para la Cooperación y Desarrollo Económico (2009, 2012) expresa que una tasa de remplazo del 70% es la más recomendable para que los individuos promedio mantengan un nivel de vida similar al anterior al retiro y que en sus cálculos realizados en 2017, las tasas de remplazo bruta (antes de impuestos) promedio para los hombres de sus 35 países miembros que reciben una

pensión previsional de 52.9% de su salario y para las mujeres, de 52.3%. Esos mismos indicadores, en el caso de México, es de 26.4% para los hombres y de 24.8% para las mujeres, los cuales son menores que en Chile porque las respectivas tasas son 33.5% y 30.3% (OCDE, 2017).

Método

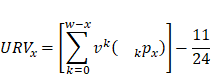

Los cálculos del saldo pensionario se realizaron con base en la fórmula empleada por CONSAR (2017c) que se muestra y describe a continuación:

En donde,

![]() es

el saldo final de la cuenta individual, es decir, la cantidad de dinero que

cada trabajador ha acumulado a lo largo de su vida laboral y que corresponde a

su ahorro para el retiro junto con los rendimientos netos (sin comisiones).

es

el saldo final de la cuenta individual, es decir, la cantidad de dinero que

cada trabajador ha acumulado a lo largo de su vida laboral y que corresponde a

su ahorro para el retiro junto con los rendimientos netos (sin comisiones).

![]() es

el saldo inicial de la cuenta individual, corresponde al monto que tiene

acumulado el trabajador al inicio del ejercicio del cálculo saldo final de la

cuenta individual.

es

el saldo inicial de la cuenta individual, corresponde al monto que tiene

acumulado el trabajador al inicio del ejercicio del cálculo saldo final de la

cuenta individual.

![]() =

es el rendimiento real mensual antes de comisiones

=

es el rendimiento real mensual antes de comisiones

![]() =

es la comisión mensual que cobran las AFORES a cada trabajador por concepto de

administración de su cuenta individual.

=

es la comisión mensual que cobran las AFORES a cada trabajador por concepto de

administración de su cuenta individual.

![]() =

es la densidad de cotización. En los cálculos de la calculadora de CONSAR, este

parámetro se encuentra fijo al 80% de semanas cotizadas al régimen obligatorio

de seguridad social, en este documento varía conforme a diferentes cohortes.

=

es la densidad de cotización. En los cálculos de la calculadora de CONSAR, este

parámetro se encuentra fijo al 80% de semanas cotizadas al régimen obligatorio

de seguridad social, en este documento varía conforme a diferentes cohortes.

![]() =

es la aportación mensual obligatoria al seguro de retiro, cesantía en edad

avanzada y vejez, equivale al 6.5% del salario base de cotización del

trabajador consistente en las aportaciones del trabajador (1.125%), su patrón

(5.15%)y el gobierno federal (0.225%).

=

es la aportación mensual obligatoria al seguro de retiro, cesantía en edad

avanzada y vejez, equivale al 6.5% del salario base de cotización del

trabajador consistente en las aportaciones del trabajador (1.125%), su patrón

(5.15%)y el gobierno federal (0.225%).

![]() =

es la aportación mensual voluntaria a la cuenta individual.

=

es la aportación mensual voluntaria a la cuenta individual.

![]() =

es el monto mensual que el Gobierno Federal aporta a la cuenta individual de

cada trabajador. Depende del nivel salarial y de las veces éste que corresponde

a la unidad de medida y actualización (UMA) hasta quince veces, el valor de la

UMA a noviembre de 2017 es de $75.49 pesos. El monto de la cuota social fue

modificado a partir de mayo de 2009 y se actualiza trimestralmente conforme al

Índice Nacional de Precios al Consumidor.

=

es el monto mensual que el Gobierno Federal aporta a la cuenta individual de

cada trabajador. Depende del nivel salarial y de las veces éste que corresponde

a la unidad de medida y actualización (UMA) hasta quince veces, el valor de la

UMA a noviembre de 2017 es de $75.49 pesos. El monto de la cuota social fue

modificado a partir de mayo de 2009 y se actualiza trimestralmente conforme al

Índice Nacional de Precios al Consumidor.

![]() =

es el número de meses que restan para llegar a la edad de retiro.

=

es el número de meses que restan para llegar a la edad de retiro.

Para el cálculo de la pensión previsional en la modalidad de retiro programado, en los casos en los que las semanas de cotización son al menos 1,250, también se empleó la siguiente fórmula:

De

esa fórmula, ![]() es

el valor de la unidad de renta vitalicia a la edad x calculada de acuerdo a la

metodología establecida en el anexo C de la circular Disposiciones de carácter

general aplicables a los retiros programados de CONSAR (2012, 26 de junio). La

unidad de renta vitalicia es el valor presente de una pensión equivalente a $1

peso desde la fecha de retiro hasta la última edad de la tabla de mortalidad.

La fórmula es la siguiente:

es

el valor de la unidad de renta vitalicia a la edad x calculada de acuerdo a la

metodología establecida en el anexo C de la circular Disposiciones de carácter

general aplicables a los retiros programados de CONSAR (2012, 26 de junio). La

unidad de renta vitalicia es el valor presente de una pensión equivalente a $1

peso desde la fecha de retiro hasta la última edad de la tabla de mortalidad.

La fórmula es la siguiente:

De donde,

![]() =

es la edad actual

=

es la edad actual

![]() =

es la última edad de la tabla de mortalidad para trabajadores activos

=

es la última edad de la tabla de mortalidad para trabajadores activos

![]() =

es el valor presente

=

es el valor presente

![]() =

es la probabilidad de que una persona de edad x alcance la edad x+k

=

es la probabilidad de que una persona de edad x alcance la edad x+k

Es necesario recalcar que, en el cálculo de la unidad de renta vitalicia, el género es importante ya que las probabilidades de sobrevivencia son mayores para las mujeres que para los hombres, por ello, las pensiones de las mujeres son menores ya que se espera que vivan más que los hombres de manera que el saldo pensionario que hayan reunido las mujeres tendría que repartirse por más años que entre los hombres.

Finalmente, la tasa de reemplazo se calcula de la siguiente manera:

Las densidades de cotización que se utilizaron para las diferentes cohortes analizadas en este trabajo fueron publicadas por Castañón y Ferreira (2017), su relevancia radica en que emplearon el historial de aportaciones de todos los trabajadores que han cotizado al seguro social de julio de 1997 a diciembre de 2015, se centraron en 32.3 millones de trabajadores de la denominada generación AFORE.

Para todas las cohortes analizadas se emplearon las siguientes hipótesis demográficas y financieras

Edad actual: 25

Saldo inicial pensionario: $0

Salario base diario de cotización: $333.01 pesos, el cual es salario promedio de cotización del seguro social a noviembre de 2017 (STPS, 2017a).

Rendimiento real anual: 5.51% correspondiente al periodo de 1997 a noviembre de 2017 (CONSAR, 2017d).

Comisión anual: 1.035% que es la comisión anual promedio que las AFORES cobran a cada trabajador por concepto de administración de su cuenta individual (CONSAR, 2017e).

Resultados y discusión

En la cohorte de la generación AFORE en su conjunto, la densidad de cotización que se empleó es de 42.9% (Castañón & Ferreira, 2017).

Dado que las semanas de cotización son menos de 1250, los trabajadores que se encuentran en estos casos no tendrían derecho a una pensión previsional del seguro de retiro, cesantía en edad avanzada y vejez de acuerdo a los artículos 154 y 162 de la ley del seguro social, aunque podría retirar su saldo final de la cuenta individual pero no tendrían acceso a la asistencia médica a menos de que reúna 750 semanas de cotización como se puede apreciar en la tabla 4.

Tabla 4

Saldo pensionario en el caso de la densidad promedio. Generación AFORE

|

Edad de retiro |

Semanas de cotización |

Saldo Pensionario |

|

60 |

823 |

$387,138.4 |

|

65 |

940 |

$503,068.16 |

|

70 |

1,058 |

$645,639.63 |

|

75 |

1,176 |

$827,737.28 |

En el escenario diferenciado por género se encuentra en la tabla 5, se modificó el salario base de cotización, se empleó $348.95 pesos para los hombres y $306.07 pesos para las mujeres, los cuáles son datos registrados a noviembre de 2017 (STPS, 2017a). La densidad de cotización de los hombres es de 53.7% y de las mujeres, de 46.1% (Castañón & Ferreira, 2017).

De la tabla 5 se aprecia que solamente los hombres que se retiren a los 75 años de edad podrían alcanzar las semanas de cotización requeridas y que su pensión representaría el 57.07% de su salario. En todos los demás casos, no se reúnen el periodo mínimo necesario para tener acceso a una pensión previsional. Cabe señalar que para el cálculo de la pensión previsional se utilizó la unidad de renta vitalicia reportada por CONSAR (2017f) para hombres correspondiente al periodo del 27 de noviembre al 3 de diciembre de 2017.

Tabla 5

Saldo pensionario y pensión previsional diferenciados por género

|

Edad de retiro |

Género |

Semanas de cotización |

Saldo pensionario |

Pensión Previsional |

Tasa de Reemplazo |

|

60 |

Masculino |

902 |

$440,682.56 |

N/A |

N/A |

|

Femenino |

774 |

$334,592.16 |

|||

|

65 |

Masculino |

1,031 |

$572,818.16 |

||

|

Femenino |

885 |

$438,291.72 |

|||

|

70 |

Masculino |

1,159 |

$735,381.28 |

||

|

Femenino |

995 |

$567,077.10 |

|||

|

75 |

Masculino |

1,288 |

$942,789.86 |

$5,974.49 |

57.07% |

|

Femenino |

1,106 |

$727,016.80 |

N/A |

N/A |

Se realizaron más cálculos del saldo pensionario y de la pensión previsional para diferentes cohortes de salarios: 2, 5, 10 y 15 salarios mínimos. Las densidades de cotización empleadas fueron 35%, 64%, 74% y 77%, respectivamente, las cuáles son los porcentajes hallados por Castañón y Ferreira (2017). Se utilizó el salario mínimo a noviembre de 2017, el cual equivalía a $80.04 pesos, y las unidades de renta vitalicia para los hombres reportadas por CONSAR (2017f). Los resultados se muestran en las tablas 6, 7, 8 y 9.

Tabla 7

Saldo pensionario y pensión previsional para trabajadores con 5 salarios mínimos

|

Edad de retiro |

Semanas de cotización |

Saldo pensionario |

Pensión previsional |

Tasa de reemplazo |

|

60 |

1,075 |

$580,004.25 |

N/A |

N/A |

|

65 |

1,229 |

$759,673.94 |

||

|

70 |

1,382 |

$983,009.06 |

$5,499 |

45.80% |

|

75 |

1,536 |

$1,260,259.14 |

$7,986 |

66.52% |

|

|

|

|

|

|

Tabla 6

Saldo pensionario y pensión previsional para trabajadores con 2 salarios mínimos

|

Edad de retiro |

Semanas de cotización |

Saldo Pensionario |

|

60 |

588 |

$158,278.04 |

|

65 |

672 |

$207,332.87 |

|

70 |

756 |

$268,254.50 |

|

75 |

840 |

$343,913.59 |

Tabla 8

Saldo pensionario y pensión previsional para trabajadores con 10 salarios mínimos

|

Edad de retiro |

Semanas de cotización |

Saldo pensionario |

Pensión previsional |

Tasa de reemplazo |

|

60 |

1,243 |

$1,233,722.44 |

N/A |

N/A |

|

65 |

1,420 |

$1,616,087.85 |

$8,159.20 |

33.98% |

|

70 |

1,598 |

$2,090,950.79 |

$11,696.84 |

48.71% |

|

75 |

1,776 |

$2,680,687.23 |

$16,987.60 |

70.75% |

|

|

|

|

|

|

Tabla 9

Saldo pensionario y pensión previsional para trabajadores con 15 salarios mínimos

|

Edad de retiro |

Semanas de cotización |

Saldo pensionario |

Pensión previsional |

Tasa de reemplazo |

|

60 |

1,293 |

1,869,658.59 |

8,668.38 |

24.07% |

|

65 |

1,478 |

2,455,491.61 |

12,397.12 |

34.42% |

|

70 |

1,663 |

3,177,000.64 |

17,772.24 |

49.34% |

|

75 |

1,848 |

4,073,049.01 |

25,811.04 |

71.66% |

|

|

|

|

|

|

De lo anterior se desprende que, para los trabajadores con dos salarios mínimos, en ningún caso se alcanzan las semanas mínimas necesarias, pero, para los demás escenarios la densidad de cotización si es suficiente para recibir una pensión previsional que alcanza una tasa de reemplazo de 70.75% si el trabajador se retira a los 75 años con un salario de 10 veces el salario mínimo y de 71.66% con un salario equivalente a 15 veces el salario mínimo.

También se efectuaron cálculos para los trabajadores que realizaron aportaciones voluntarias a su cuenta individual. Se consideró una densidad de cotización de 73% (Castañón & Ferreira, 2017) y ahorro voluntario mensual del 3% del salario base de cotización. Se utilizaron las unidades de renta vitalicia para hombres reportados por CONSAR (2017f) y el salario base diario de cotización correspondiente fue de $333.01 pesos.

De la tabla 10 se observa que, a partir de los 65 años de edad, la densidad de cotización que se alcanza es suficiente para cumplir con el requisito de semanas de cotización, y que, a los 70 años, la tasa de reemplazo ya rebasa el mínimo sugerido.

De los escenarios mostrados, se aprecia que, para la mayoría de los casos, las semanas de cotización serán insuficientes para recibir una pensión de acuerdo a los requisitos establecidos en la ley del seguro social. También se advierte que se encuentran en situación particularmente vulnerable las mujeres y las personas que reciben menos de 5 salarios mínimos. Al respecto cabe señalar que CONSAR (2018) especifica que el salario promedio de los trabajadores afiliados al sistema de seguridad social aquí analizado, es de 3.76085 unidades de medida y actualización (UMAS) al cuarto trimestre de 2017. El valor de las UMAS es inferior al del salario mínimo, ya que, en el periodo especificado era de $75.49 pesos diarios, mientras que el del salario mínimo era de $ 88.36 pesos diarios a diciembre de 2017.

Las mujeres se encuentran también en una situación muy vulnerable porque su densidad de cotización es menos del 50% y, además, corresponden al 39.6% de los trabajadores cotizantes al seguro social (CONSAR, 2018), lo que contrasta con la proporción que representan con respecto a la población total de México, el 51.7%. A su vez constituyen el mayor sector de la población económicamente inactiva porque de 37 millones de personas, las mujeres son 27 millones aproximadamente (STPS, 2017b).

Tabla 10

Saldo pensionario y pensión previsional para trabajadores con ahorro voluntario

|

Edad de retiro |

Semanas de cotización |

Saldo pensionario |

Pensión previsional |

Tasa de reemplazo |

|

60 |

1,226 |

$782,637.14 |

$3,628.58 |

N/A |

|

65 |

1,401 |

$1,025,198.48 |

$5,175.95 |

51.81% |

|

70 |

1,577 |

$1,326,437.52 |

$7,420,13 |

74.27% |

|

75 |

1,752 |

$1,700,548.93 |

$10,776.43 |

107.87% |

|

|

|

|

|

|

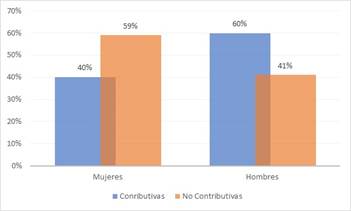

A lo anterior es necesario agregar que, en la actualidad, la pensión previsional promedio que las mujeres reciben de los sistemas de seguridad social es de $5,128 pesos mensuales en comparación con los $6,602 pesos mensuales de los hombres (CONSAR, 2018). En la figura 1, elaborada con información de CONSAR se expone, qué proporción de mujeres recibe una pensión de algún sistema de seguridad social y de sistemas de asistencia social (no contributivas) las cuáles son mucho menores a las primeras, $611 pesos mensuales en promedio (Ídem).

Figura 1: Tipos de pensión previsional por género

Aunque, el reciente modelo de pensiones previsionales tiene algunas características positivas para los trabajadores como la propiedad de los recursos de la cuenta individual y la portabilidad que permite a los trabajadores continuar aportando a su cuenta individual sin importar sus cambios de trabajo y de sistema de seguridad social, en este documento se muestra que la densidad de cotización para diferentes cohortes es insuficiente, por lo que en pocos casos, se alcanza el número mínimo requerido para

obtener una pensión previsional y en el escenario en el que se tenga acceso a ésta, su monto representa un porcentaje bajo del salario del trabajador, es decir, la tasa de reemplazo es menor a la recomendada.

Es pertinente mencionar que en los casos en los que los trabajadores tengan al menos 60 años de edad para el ramo de cesantía en edad avanzada o de 65 años para el ramo de vejez y no reúnan al menos 1250 semanas de cotización, podrían seguir laborando para alcanzar el tiempo requerido de aportaciones, pero también podría optar por retirar su saldo pensionario en una sola exhibición lo que representa un gran riesgo puesto que no podrá contratar alguna renta vitalicia ni recibir una pensión a través del esquema de retiros programados. Los trabajadores también pueden retirarse antes de las edades establecidas si su saldo pensionario es mayor en 30% al monto necesario para recibir una pensión mínima garantizada, lo cual es poco probable considerando los escenarios presentados en este documento.

Por lo previamente expuesto, el régimen obligatorio de retiro, cesantía en edad avanzada y vejez serán insuficiente para proteger a los trabajadores afiliados y para lo población en general. Es necesario que se complemente con un pilar solidario y/o un piso de protección social universal porque, aunque en México si existen programas de políticas públicas para la protección económica en la vejez como la “Pensión para adultos mayores de 65 años y más”, están focalizados a grupos de la población muy vulnerables y limitado por cuestiones presupuestales, así mismo, en algunas entidades federativas y municipios hay algunos programas que otorgan ayudas económicas a los adultos mayores de sus áreas de circunscripción, éstas dependen de diversas variables ya que no son obligatorias porque no están debidamente legisladas, a diferencia de la “Pensión alimentaria para personas mayores de 68 que residen en la Ciudad de México” la cual es un derecho respaldado por la legislación respectiva que data del año 2003. No obstante lo anterior, es indispensable que se creen las reservas suficientes que impidan que las pensiones sean pagadas con cargo al gasto corriente.

Igualmente es necesario fomentar y promover otros mecanismos de ahorro voluntario para los sectores de la población que pueden destinar parte de sus ingresos para tal fin y deciden recurrir a planes de retiro como los ofrecidos por empresas de seguros. También se sugiere que los patrones implementen planes ocupacionales de pensiones en beneficio de sus trabajadores, que en México existen, sin embargo, los incentivos fiscales disminuyeron a raíz de la reforma financiera de 2013.

Conclusiones

En este documento se ha presentado un análisis del impacto que las densidades de cotización tienen en el saldo pensionario y en la pensión previsional que recibirían los trabajadores, se realizó para algunos casos representativos y sus hipótesis tanto financieras como actuariales permanecen constantes a lo largo del tiempo. Se encontró que en la mayoría de los casos analizados no se alcanzarán las semanas necesarias para recibir una pensión previsional y que, por lo tanto, los trabajadores tendrían la opción de retirar sus recursos en una sola exhibición al llegar a las edades mínimas establecidas en el seguro de retiro, cesantía en edad avanzada y vejez. En los escenarios que muestran que los trabajadores recibirían una pensión previsional porque cumplen los requisitos de edad y semanas cotizadas, ésta será exigua porque las tasas de reemplazo son menores al estándar propuesto por la OCDE.

La baja cobertura, es decir, el número de personas que tienen acceso a la seguridad social, es un factor que debe atenderse por ello es imperativo que el modelo del sistema de pensiones previsionales que impera en México sea complementado con pisos de seguridad social que al menos proporcionen cierta seguridad a la población mayormente empobrecida, como lo ha sugerido reiteradamente la OIT. También es imperioso analizar la experiencia internacional, ya que, por ejemplo, en 2008, Chile implementó un pilar solidario en su sistema de pensiones en el que se incluyen a las personas que no lograron ahorrar lo suficiente o que no estaban cubiertos por el sistema de seguridad social para obtener una pensión previsional digna.

Por otro lado, el financiamiento y otorgamiento de pensiones previsionales de los trabajadores independientes, no ha sido atendido a profundad, ya que, aunque, tienen derecho a crear y aportar a una cuenta individual para el retiro, no se han creado mecanismos que hagan obligatorio generar el ahorro suficiente.

Algunos temas de investigación para futuros trabajos son la creación de un sistema nacional de pensiones para los adultos mayores, en el que se complementen los diferentes pilares que lo conformen, así como implicaciones de modificaciones a los modelos de financiamiento y otorgamiento de pensiones, pero, además, los indispensables incentivos para el ahorro voluntario y mecanismos de apoyo a sectores particularmente vulnerables en el mercado laboral.

Referencias

Acuña, R. (2015). Chile: un sistema integrado y complementario de pensiones. En Cómo fortalecer los sistemas de pensiones latinoamericanos tomo I (pp. 11 – 104). Chile: Sura Asset Managment.

Alonso, J., Hoyo, C. & Tuesta, D. (2015). A model for the pension system in Mexico: diagnosis and recommendations. Journal of pension economics and finance. 14(1). Doi: 10.1017/S14747472140001X

Arenas de Mesa, S., Behrman, J & Bravo, D. (2004). Characteristics of and determinants of the density of contributions in a private social security system. Recuperado de: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1092907

Argueta, N., Bolaños Cámbara, F. & Rivera, M. (2015). Una nueva mirada a los desafíos de cobertura del sistema de pensiones en El Salvador: la densidad individual de cotizaciones. Recuperado de: http://www.fundaungo.org.sv/dr-ungo/118/view/52/pensiones/92/una-nueva-mirada-a-los-desafios-de-cobertura-del-sistema-de-pensiones-en-el-salvador-la-densidad-individual-de-las-cotizaciones.html

Bertranou, F. & Sánchez, A. (2004). Características y determinantes de la densidad de aportes a la Seguridad Social en la Argentina 1994 – 2001. Recuperado de: https://www.academia.edu/696442/Caracter%C3%ADsticas_y_determinantes_de_la_densidad_de_aportes_a_la_seguridad_social_en_la_Argentina_1994-2001

Calvo, E., Bertranou, F., Bertranou, E. (2010). Are old-age pension system reforms moving away from individual retirement accounts in Latin America? Journal of Social Policy. 39(2).

Castañón Ibarra, V. & Ferreira Blando, O. (2017). Densidades de cotización en el sistema de ahorro para el retiro en México. Boletín. LXIII (3), 211 – 233. Recuperado de: http://cemla.org/PDF/boletin/PUB_BOL_LXIII-03-04.pdf

Comisión económica para América Latina y el Caribe (2017). Panorama social de América Latina. Recuperado de: https://www.cepal.org/es/publicaciones/42716-panorama-social-america-latina-2017-documento-informativo

Centro de estudios sociales y de opinión pública. (2017). Pensiones y jubilaciones en México: situación actual, retos y perspectivas. Recuperado de: http://www5.diputados.gob.mx/index.php/camara/Centros-de-Estudio/CESOP/Estudios-e-Investigaciones/Estudios/Pensiones-y-jubilaciones-en-Mexico-Situacion-actual-retos-y-perspectivas-Estudio-Enero-2017

Comisión Nacional de Ahorro para el Retiro. (2012, 26 de junio). Disposiciones de carácter general aplicables a los retiros programados. [Versión en línea]. Recuperado de: http://www.dof.gob.mx/nota_detalle.php?codigo=5256265&fecha=26/06/2012 (Documento publicado originalmente en el DOF el 26 de junio de 2012)

Comisión Nacional de Ahorro para el Retiro. (30 de octubre de 2017). Comunicado No. 217. Sistema de ahorro para el retiro, círculo virtuoso en la economía mexicana: Rubio Márquez. Recuperado de: https://www.gob.mx/shcp/prensa/comunicado-no-217-sistema-de-ahorro-para-el-retiro-circulo-virtuoso-en-la-economia-mexicana-rubio-marquez

Comisión Nacional de Ahorro para el Retiro. (2017a). Movilidad y formalidad laboral en México. Recuperado de: https://www.gob.mx/cms/uploads/attachment/file/223197/Movilidad_y_formalidad_final.pdf

Comisión Nacional de Ahorro para el Retiro. (2017b). Pensiones: la reforma estructural pendiente de México. Recuperado de: https://www.gob.mx/cms/uploads/attachment/file/205936/Accenture.pdf

Comisión Nacional de Ahorro para el Retiro. (2017c). Metodología de la calculadora ahorro y retiro para trabajadores que cotizan al IMSS. Recuperado de: www.consar.gob.mx/gobmx/Aplicativo/calculadora/imss/PDF/Metodolog%C3%ADa_Calculadora_de_Retiro.pdf

Comisión Nacional de Ahorro para el Retiro. (2017d). Actualización mensual de recursos y rendimientos del SAR al cierre de Noviembre de 2017. Recuperado de: https://www.gob.mx/consar/prensa/actualizacion-mensual-de-recursos-y-rendimientos-del-sar-al-cierre-de-noviembre-del-2017

Comisión Nacional de Ahorro para el Retiro. (2017e). Baja comisiones que cobran AFORES para 2018. Recuperado de: https://www.gob.mx/consar/articulos/bajan-comisiones-que-cobran-afores-para-2018-140933?idiom=es

Comisión Nacional de Ahorro para el Retiro. (2017f). Unidad de Renta Vitalicia. Recuperado de: www.consar.gob.mx/gobmx/datosabiertos/URV/URV_2017.xls

Comisión Nacional de Ahorro para el Retiro. (2018). Informe al H. Congreso de la Unión - Cuarto trimestre 2017. Recuperado de: https://www.gob.mx/cms/uploads/attachment/file/300197/Informe_Congreso_4T2017.pdf

Durán Valverde, F. & Peña, H. (2011). Determinantes de las tasas de reemplazo de pensiones de capitalización individual: escenarios latinoamericanos comparados. Recuperado de: https://www.cepal.org/es/publicaciones/7020-determinantes-tasas-reemplazo-pensiones-capitalizacion-individual-escenarios

Gill, S. I., & Packard, T. & Yermo. J. (2005). Keeping the Promise of Social Security in Latin America. The World Bank: Washington, DC.

Herrerías, R. & Zamarripa, G. (2017). Determinants of density of contribution for the Mexican pension system. Recuperado de: http://fundef.org.mx/sites/default/files/fundeforgmx/paginas/archivos/%3Cem%3EEditar%20P%C3%A1gina%20b%C3%A1sica%3C/em%3E%20Documentos%20de%20Investigaci%C3%B3n/density_of_contribution_mexico.pdf

Holzman, R., Hinz, R. P., & Dorfman, M. (2008). Pension Systems and Reform Conceptual Framework. The World Bank: Washington, DC.

Holzmann, R., & Hinz, R. (2005). Old-age income support in the 21st century: the World Bank’s perspective on pension systems and reform. The World Bank: Washington, DC.

Mesa-Lago, C. (2015). Reformas estructurales y re-reformas de pensiones, y sus efectos en el bienestar social: El caso de Chile. Política y Sociedad. 52(3).

Nava Bolaños, I. & Ham Chande, R. (2008). Las discrepancias entre los dividendos demográficos y las pensiones de retiro. En Ham Chande & Ramírez López & Valencia Armas (Eds.) Evaluación y tendencias de los sistemas de pensiones en México (pp. 55-72). México: El Colegio de la Frontera Norte & Instituto de Investigaciones Económicas Unam & Miguel Ángel Porrúa.

OCED. (2009). OCDE Pensions outlook 2008, OCDE Publishing.

OCED. (2012). OCDE Pensions Outlook 2012, OCDE Publishing. Doi: 10.1787/9789264169401-en.

OCED. (2017). Pensions at a glance 2017: OCDE and G20 Indicators, OCDE Publishing. Doi: 10.1787/pension_glance-2017-en.

Organización Internacional del Trabajo. (1996-2018). El convenio sobre la seguridad social (norma mínima), 1952, (núm. 102). Suiza: Ginebra.:OIT. Recuperado de http://www.ilo.org/secsoc/areas-of-work/legal-advice/WCMS_222058/lang--es/index.htm

Orenstein, M. (2011). La crisis de la privatización de las pensiones: ¿desaparición o resurgimiento de una tendencia política global? Revista Internacional de Seguridad Social, 64(3).

Rodríguez, I. (21 de diciembre de 2017). Afore, ancla de estabilidad: Consar. La Jornada. Recuperado de: http://www.jornada.unam.mx/2017/12/21/economia/019n2eco

Secretaría de Trabajo y Previsión Social (2017a). Estadísticas del sector. Recuperado de: http://www.stps.gob.mx/gobmx/estadisticas/

Secretaría de Trabajo y Previsión Social (2017b). Información laboral. Recuperado de: www.stps.gob.mx/gobmx/estadisticas/pdf/perfiles/perfil%20nacional.pdf

Uthoff, A. (2006). Brechas del estado de bienestar y reformas a los sistemas de pensiones en América Latina. Revista de la Cepal, 89.

Uthoff, A. (2016). Aspectos institucionales de los sistemas de pensiones en América Latina. Recuperado de https://www.cepal.org/es/publicaciones/40869-aspectos-institucionales-sistemas-pensiones-america-latina

United Nations Population Fund & HelpAge International. (2012). Ageing in the 21st century: a celebration and a challenge. Recuperado de http://www.helpage.org/resources/ageing-in-the-21st-century-a-celebration-and-a-challenge/ageing-in-the-21st-century-infographic/

Valdés Prieto, S., (2002). Políticas y mercados de pensiones. Un texto universitario para América Latina. Santiago de Chile: Universidad católica de Chile

Villagómez, A. (2014). El ahorro para el retiro. Una reflexión para México. El trimestre económico. LXXXI (3), 549-576. Recuperado de: http://www.scielo.org.mx/scielo.php?pid=S2448-718X2014000300549&script=sci_arttext

Villagómez, A. (2015). México: un esquema multipilar fragmentado. En Cómo fortalecer los sistemas de pensiones latinoamericanos tomo II (pp. 293 – 362). Chile: Sura Asset Managment.

La Dra. Quetzalli Atlatenco Ibarra, agradece a la SEP-SES por el apoyo posdoctoral recibido a través del Programa para el Desarrollo Profesional Docente otorgado al cuerpo académico de Gestión Organizacional del Departamento de Ciencias Económico Administrativas del Instituto Tecnológico de Celaya.